≥–―ΙΒΡ»’‘ΣΘΚΜρ“―±ΜΒΆΙά

»’±Ψ―κ––‘Ύ10‘¬Ρ©άϊ¬ Ψω“ι÷–ΆΤ≥ωΫχ“Μ≤ΫΩμΥ…ΒΡ¥ΧΦΛ’ΰ≤ΏΓΘΗυΨί–¬ΒΡ’ΰ≤ΏΘ§»’±Ψ―κ––ΡξΕ»Ή ≤ζΙΚ¬ρΙφΡΘΫΪ¥”60Άρ“ΎΓΪ70Άρ“Ύ»’‘Σ…œ…ΐ÷Ν80Άρ“Ύ»’‘ΣΘ§Τδ÷–Ι…Τ±–ΆΜυΫπΒΡΙΚ¬ρΝΠΕ»ΫΪ¥οΒΫ‘≠ά¥ΒΡ3±ΕΓΘ’β“ΜΨωΕ®Νν –≥Γ¥κ ÷≤ΜΦΑΘ§Ι… –ΚΆΜψ –ΨυΖ¥”Π«ΩΝ“ΘΚ»’Ψ≠225÷Η ΐ‘ΎΨω“ιΒ±Χλ¥σ’«4.8%;Οά‘Σ/»’‘Σ…œΤΤ110¥σΙΊΘ§¥¥2007Ρξ10‘¬Ρ©“‘ά¥ΉνΗΏΥ°ΤΫΓΘ≤ΜΙΐΘ§ΕΧΤΎΒΡ¥ΧΦΛ–ßΙϊ≤Δ≤ΜΡή―ΎΗ«»’±ΨΒ±«ΑΒΡΨ≠ΦΟœ÷Ή¥ΓΘΒ±«ΑΘ§»’±ΨΒΡΚξΙέΨ≠ΦΟ–Έ Τ”κ»’±Ψ―κ––––≥ΛΚΎΧοΕΪ―ε…œΧ®÷°≥θΒΡ‘ΗΨΑΩ…ΈΫœύΨύ…θ‘ΕΘ§‘ω≥ΛΦΑΆ®’ΆΒ»Ψ≠ΦΟ ΐΨίΒΡ±μœ÷Θ§≤ΜΒΟ≤ΜΝν»ΥΜ≥“…Ϋχ“Μ≤ΫΒΡΩμΥ…ΡήΖώ»ΓΒΟ‘ΛΤΎΒΡ–ßΙϊΓΘ‘Ύ’β―υΒΡ±≥ΨΑœ¬Θ§»’‘ΣΉΏ ΤΒΡ«ΑΨΑ”÷ΫΪ»γΚΈΡΊ?

Φ”¬κΩμΥ…≥÷–χ¥ρ―Ι»’‘Σ

ΕΰΦΨΕ»Α≤±Ε’ΰΗ°…œΒςœζ έΥΑΕ‘œ¬”Έ–η«σΙΙ≥…―œ÷ΊΆœάέΘ§ΒΦ÷¬»’±Ψ ΒΦ GDP‘ΎΕΰΦΨΕ»¥σΖυΈ°Υθ7.1%Θ§«“»ΐΦΨΕ»“‘ά¥ΒΡΨ≠ΦΟ ΐΨί»‘»ΜΤΘ»μΘΚ»’±ΨΨ≠ΦΟΟφΝΌΒΡΈ°ΥθΖγœ’≤Μ»ίΚω ”ΓΘ‘Ύ’β―υΒΡ±≥ΨΑœ¬Θ§»’±Ψ―κ––”÷Ϋχ“Μ≤ΫΆΤ≥ω–¬ΒΡΩμΥ…’ΰ≤ΏΘ§ΤσΆΦ¥ΧΦΛΤΘ»θΒΡ»’±ΨΨ≠ΦΟΓΘΒΪ‘Ύ± ’ΏΩ¥ά¥Θ§ΨΓΙήΚΎΧοΕΪ―ε÷ςΒΦΒΡΦΛΫχΜ豓’ΰ≤Ώ‘χΨ≠»ΓΒΟΙΐ’ΐΟφ–ßΙϊΘ§ΒΪΤδΈ¥ά¥ΒΡ«ΑΨΑ≤Δ≤Μά÷ΙέΓΘ

“ΜΖΫΟφΘ§»’±Ψ―κ––ΈΣ¥ΧΦΛ»’±ΨΨ≠ΦΟΥυΗΕ≥ωΒΡ¥ζΦέΦΪ¥σΓΘ± ’ΏΫ®ΝΔΒΡΜΊΙιΡΘ–Ά(log-log modelΘΚΉ ≤ζΗΚ’°±μΕ‘ ΐΉςΈΣΫβ Ά±δΝΩΘ§CPIΕ‘ ΐΉςΈΣ±ΜΫβ Ά±δΝΩΘ§”ΟOLSΡβΚœ2013Ρξ4‘¬÷Ν2014Ρξ9‘¬ ΐΨίΘ§‘Ύ5%ΒΡœ‘÷χ–‘Υ°ΤΫ…œΘ§Ή ≤ζΗΚ’°±μΕ‘ ΐΕ‘CPIΕ‘ ΐΒΡ”Αœλ «Ά≥ΦΤœ‘÷χΒΡ)ΒΡ≤βΥψΫαΙϊœ‘ ΨΘ§ΤΫΨυΕχ―‘Θ§»’―κ––≥÷”–Ή ≤ζ‘ω≥Λ1%(ΕύΙΚ¬ρ ΐΆρ“ΎΙζ’°)÷ΜΡήΆΤΕ·CPI…œ…ΐ0.09%ΓΘ¥Υ÷÷≥ΧΕ»ΒΡΧα’ώΉς”Ο≤Δ≤ΜΝν»ΥΙΡΈηΓΘ

Νμ“ΜΖΫΟφΘ§»’±Ψ―κ––ΒΡ¥σΙφΡΘΩμΥ…’ΰ≤ΏΕ‘Ψ≠ΦΟΒΡΙ±œΉΩ…Ρή≤ΜΉψ“‘Ο÷≤ΙΤδ¥χά¥ΒΡΨό¥σΖγœ’ΓΘ Ήœ»Θ§ΙΐΕ»ΒΡΩμΥ…Ω…Ρή¥Ώ…ζΉ ≤ζΦέΗώ≈ίΡ≠ΘΚ»’Ψ≠225‘ΎΙΐ»ΞΝΫΡξΒΡ’«ΖυΫ”Ϋϋ60%Θ§ΨΆ≥ΛΤΎΕχ―‘Θ§Β±Ι… –≥ωœ÷Ά―άκΨ≠ΦΟΜυ±ΨΟφΒΡ…œ’« ±÷’ΨΩΜα”≠ά¥“Μ¬÷«ΩΝ“–ό’ΐΘ§ΕχΉ ≤ζ≈ίΡ≠ΒΡΤΤΝ―ΦΪΩ…Ρή“ΐΖΔ“Μ¬÷Ϋπ»ΎΕ·Β¥ΓΘΤδ¥ΈΘ§≥ΛΤΎΒΆάϊ¬ Ω…ΡήΦΛάχ’ΰΗ°ΙΐΕ»ΖΔ’°Θ§ΫχΕχ“ΐΖΔ’°ΈώΈΘΜζΓΘΙΌΖΫ ΐΨίœ‘ ΨΘ§»’±ΨΙζ’°’ΦGDPΒΡ±»άΐ‘Ύ2013Ρξ¥οΒΫ227.2%Θ§ΗΏΨ”OECDΙζΦ“÷° ΉΘ§‘Ε≥§“β¥σάϊΚΆœΘάΑΒ»Ρœ≈ΖΙζΦ“ΓΘΥδ»ΜΕύ ΐΙζ’°”…»’±Ψ±ΨΙζΆΕΉ ’Ώ≥÷”–Θ§’βΫΒΒΆΝΥ»’±ΨΖΔ…ζ’°ΈώΈΘΜζΒΡΩ…Ρή–‘Θ§ΒΪΨόΕν’°ΈώΗΚΒΘΕ‘Ψ≠ΦΟΚΆΫπ»Ύ –≥Γ‘λ≥…ΒΡ«±‘ΎΖγœ’“άΨ…≤Μ»ίΚω ”ΓΘΉνΚσΘ§Ά®’Ά≥÷–χΜΊ…ΐΕ‘»’±ΨΕχ―‘“≤Έ¥±Ί «“ΜΦΰΚΟ ¬ΓΘ»’±ΨΟϊ“εΙΛΉ ‘ω≥Λ“λ≥ΘΜΚ¬ΐΓΘΫώΡξ9‘¬Θ§»’±ΨΉήΙΛΉ Ά§±»‘ωΥΌΫωΈΣ0.8%Θ§œ‘÷χΒΆ”ΎΆ§ΤΎΈοΦέΒΡ…œ…ΐΖυΕ»Θ§ΒΦ÷¬»’±ΨœϊΖ―’ΏΒΡ ΒΦ ΙΚ¬ρΝΠ≤ΜΕœœ¬ΫΒΓΘΜΜ―‘÷°Θ§Ά®’ΆΜΊ…ΐΖ¥ΕχΩ…Ρή“÷÷ΤœϊΖ―‘ω≥ΛΓΘ± ’Ώ»œΈΣΘ§ΝΩΜ·ΩμΥ…Έ¥±Ί «ΫβΨω»’±ΨΨ≠ΦΟΡ―ΧβΒΡΝΦΖΫΓΘΕχ»γΙϊΜ豓¥ΧΦΛ‘ΎΈ¥ά¥ ΐΗωΦΨΕ»≤ΜΡήΤπΒΫ‘ΛΤΎ–ßΙϊΘ§ –≥Γ“≤Μα÷πΫΞ ß»Ξ–≈–ΡΓΘ“ΜΒ©Ϋπ»Ύ –≥Γ“”ΟΫ≈ΆΕΤ±”Θ§ΫΪΦ”ΥΌΉ ≤ζΦέΗώ≈ίΡ≠ΒΡΤΤΝ―ΓΘ

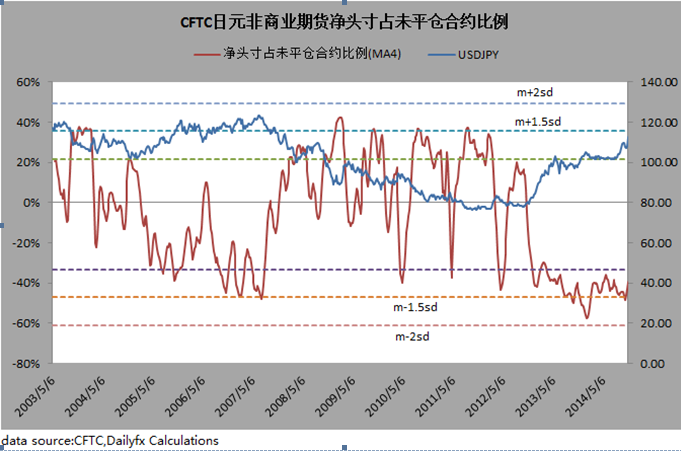

ΨΓΙή»’±ΨΒΡΨ≠ΦΟ«ΑΨΑ≤ΜΟςΘ§ΒΪΫœΈΣΟς»ΖΒΡ «Θ§ΩμΥ…ΒΡΜ豓’ΰ≤Ώ‘Ύ»’‘ΣΙΐ»ΞΝΫΡξΒΡ±α÷Β÷–ΖΔΜ”ΝΥΙΊΦϋΉς”ΟΓΘ¥”2012Ρξœ¬ΑκΡξΩΣ ΦΘ§Μ豓’ΰ≤Ώ(‘ΛΤΎ)ΩΣ Φœ‘÷χ”ΑœλΟά‘Σ/»’‘ΣΘ§2013Ρξ4‘¬Θ§»’―κ––ΤτΕ·¥σΙφΡΘΝΩΜ·ΩμΥ…’ΰ≤ΏΘ§ΆΤΕ·ΜψΦέ…œΤΤ100–Ράμ¥σΙΊΘ§ΥφΚσΜ豓ɩ”ΠΒΡ¥σΖυά©’≈ΦΧ–χ¥ρ―Ι»’‘ΣΉΏ»θΓΘ± ’Ώάϊ”Ο2012Ρξ7‘¬ΒΫ2014Ρξ10‘¬‘¬Ε» ΐΨίΫ®ΝΔΜΊΙιΖΫ≥ΧΘ§ Ι”ΟΉ ≤ζΗΚ’°±μΉςΈΣΫβ Ά±δΝΩΘ§Οά‘Σ/»’‘ΣΉςΈΣ±ΜΫβ Ά±δΝΩΘ§ΫαΙϊœ‘ ΨΘ§‘Ύ5%ΒΡœ‘÷χ–‘Υ°ΤΫ…œΜ豓’ΰ≤Ώœ‘÷χ(Ά≥ΦΤ…œœ‘÷χ)”ΑœλΟά‘Σ/»’‘ΣΘ§Μψ¬ ≤®Ε·ΒΡ75%Ω…”…Ή ≤ζΗΚ’°±μ…œ…ΐΫβ ΆΓΘ

Β±«ΑΘ§»Ϊ«ρΜ豓’ΰ≤ΏΉΏœρ≤ν“λΟςœ‘ΓΘΟάΝΣ¥Δ“―Ψ≠Ϋα χQE≤Δ÷πΫΞΉΣœρΫτΥθΘ§”Δ―κ––ΓΔΑΡ¥Δ––ΚΆΦ”―κ––‘ρΈ§≥÷÷––‘ΝΔ≥ΓΓΘ‘Ύ’β÷÷«ιΩωœ¬Θ§»’―κ––ΒΡ≥§ΦΕΩμΥ…ΫΪ≥÷–χάϊΩ’»’‘ΣΘ§÷ζΤδΦΧ–χœ¬ΒχΓΘ“‘…œ ωΜΊΙιΡΘ–ΆΈΣ“άΨίΘ§ΦΌ…ηΈ¥ά¥12Ηω‘¬»’―κ––Ή ≤ζΗΚ’°±μΒΡά©’≈ΥΌΕ»Έ§≥÷‘ΎΒ±«ΑΥ°ΤΫ(2013Ρξ4‘¬÷ΝΫώΘ§»’―κ––Ή ≤ζΙφΡΘΤΫΨυΟΩ‘¬‘ω≥Λ2.96%)Θ§ΒΫ2015Ρξ10‘¬Θ§»’―κ––≥÷”–ΒΡΉ ≤ζΫΪ…ΐ÷Ν407Άρ“Ύ»’‘ΣΘ§Οά‘ΣΕ“»’‘Σ‘ρΩ…Ρή…ΐ÷Ν132;»γΙϊΫΪΉν–¬ΒΡ’ΰ≤Ώ––Ε·“≤ΩΦ¬«‘ΎΡΎ(ΦΌ…ηά©’≈ΥΌΕ»…ΐ÷Ν3.5%)Θ§Ρ«Ο¥Έ¥ά¥12Ηω‘¬»’―κ––≥÷”–Ή ≤ζΫΪ…ΐ÷Ν443.4Άρ“Ύ»’‘ΣΘ§Οά‘ΣΕ“»’‘Σ‘ρΩ…Ρή…ΐ÷Ν137ΓΘ

≥ΛΤΎΡΎ»’‘ΣΜρ“―±ΜΒΆΙά

»’±Ψ≤Δ≤Μά÷ΙέΒΡΨ≠ΦΟ–Έ Τ“‘ΦΑΫχ“Μ≤Ϋά©¥σΒΡΝΩΜ·ΩμΥ…’ΰ≤ΏΒΡΜυ±ΨΟφœ÷ ΒΘ§ ΙΒΟ»’‘ΣΦΧ–χ≥– ή±α÷Β―ΙΝΠΓΘ≤ΜΙΐΘ§…œ ωΖ÷Έω±≥Κσ¥φ‘ΎΝΫΗω÷ς“ΣΦΌ…ηΘ§“Μ «Μ豓’ΰ≤Ώ «”ΑœλΜψ¬ ΒΡΉνΚΥ–Ρ“ρΥΊΘ§Εΰ «Μ豓’ΰ≤ΏΕ‘Μψ¬ ΙΙ≥…ΒΡœ¬––Ζγœ’ΫΪΈ§≥÷≤Μ±δΓΘΒΪ”Ο’β–©ΦΌ…ηά¥Ζ÷Έω ΒΦ ΒΡ÷–≥ΛΤΎΜψ¬ ΉΏ Τ≤Δ≤Μ≥δΖ÷ΓΘ Ήœ»Θ§Μ豓ɩ”ΠΜράϊ¬ Υ°ΤΫ≤ΔΖ«ΨωΕ®Μψ¬ ΒΡΈ®“Μ“ρΥΊΘ§»τΚω¬‘Ψ≠≥ΘœνΡΩΓΔΙζΦ Ή ±ΨΝςΕ·ΓΔ ΒΦ άϊ¬ ΓΔΆ®Μθ≈ρ’ΆΦΑ –≥Γ«ι–ςΒ»Ά§―υ÷Ί“ΣΒΡ±δΝΩΘ§‘ρΚή”–Ω…ΡήΉω≥ω¥μΈσΒΡΤάΙά;Τδ¥ΈΘ§ΩμΥ…ΒΡΜ豓’ΰ≤ΏΕ‘»’‘ΣΙΙ≥…ΒΡœ¬––Ζγœ’“≤”–Ω…ΡήΥφΉ≈ ±ΦδΆΤ“ΤΕχΖΔ…ζ±δΜ·ΓΘάΐ»γΉ‘2008Ρξ“‘ά¥»’―κ––“Μ÷±Έ§≥÷ΩμΥ…Θ§ΒΪ»’‘ΣΕ“÷ς“ΣΜ豓»¥“Μ÷±…ΐ÷ΒΘ§÷±ΒΫ2012Ρξœ¬ΑκΡξΈΣ÷ΙΓΘΥυ“‘¥σΙφΡΘΝΩΜ·ΩμΥ…Ε‘»’‘ΣΙΙ≥…ΒΡ―ΙΝΠΡήΖώ‘ΎΈ¥ά¥1ΓΪ2ΡξΫχ“Μ≤Ϋ―”–χΘ§…–¥φ‘Ύ≤Μ»ΖΕ®–‘ΓΘ± ’Ώ»œΈΣΘ§ΈΣΝΥΗϋΚΟΒΊΖ÷Έω»’‘Σ≥ΛΤΎΉΏ ΤΘ§±Ί–κΧχ≥ω¥ΪΆ≥ΥΦΈ§ΒΡΩρΦήΘ§¥” –≥Γ«ι–ςΚΆΜ豓Ιά÷ΒΝΫΗωΖΫΟφΫχ––…ν»κ―–ΨΩΓΘΕχΆ®ΙΐΕ‘’βΝΫΖΫΟφΒΡΖ÷ΈωΩ…“‘ΖΔœ÷Θ§≥ΛΤΎΩ¥Θ§»’‘ΣΩ…Ρή“―Ψ≠±ΜΒΆΙάΓΘ

“ΜΖΫΟφΘ§÷Λ»·ΦέΗώΆ®≥ΘΈß»ΤΡΎ‘ΎΦέ÷Β…œœ¬≤®Ε·Θ§Εχ –≥Γ«ι–ςΒ»÷ςΙέ“ρΥΊΜα¥σΖυ≈Λ«ζΗΟΙΐ≥ΧΘ§ΒΦ÷¬ΦέΗώ―œ÷ΊΤΪάκΤδΡΎ‘ΎΦέ÷ΒΓΘΒ±÷Λ»·ΦέΗώ…œ’« ±Θ§ΆΕΉ ’Ώ”–«ψœρ≤ΜΕœΒΊ¬ρ»κΗΟ÷Λ»·Θ§ΫχΕχ–Έ≥…ΦέΗώ≈ίΡ≠;Β±÷Λ»·ΦέΗώœ¬Βχ ±Θ§Ω÷Μ≈Μα≤ΜΕœ…ΐΦΕΘ§≤Δ¥Ό ΙΆΕΉ ’Ώ≥÷–χ≈Ή έΘ§÷±ΒΫΦέΗώœ‘÷χΒΆ”ΎΡΎ‘ΎΦέ÷ΒΈΣ÷ΙΓΘ‘Ύ’β÷÷«ιΩωœ¬Θ§ΨΓΙήΜυ±ΨΟφΦΧ–χάϊΩ’Θ§÷Λ»·“≤ΜαΧαΙ©¬ρ»κΜζΜαΓΘ± ’Ώ»œΈΣΘ§Β±«Α»’‘ΣΒΡ«ιΩω’ΐ τ”ΎΒΎΕΰ÷÷«ι–ΈΓΘCFTCΤΎΜθ≥÷≤÷ ΐΨίœ‘ ΨΘ§ΫΊ÷Ν11‘¬4Κ≈Θ§»’‘ΣΖ«…Χ“ΒΤΎΜθΨΜΆΖ¥γ’ΦΈ¥ΤΫ≤÷Κœ‘Φ±»άΐ(ΥΡ÷ή“ΤΕ·ΤΫΨυ)ΈΣ-39.34%Θ§ΦΧ–χ≈«Μ≤”Ύ10Ρξά¥ΒΡΉνΒΆΒψΘ§Ζ¥”≥ΆΕΉ ’ΏΕ‘»’‘ΣΒΡΩ¥Βχ«ψœρ¥οΒΫΝΥάζ ΖΦΪΕΥΥ°ΤΫ(ΦϊΗΫΆΦ)ΓΘ’ΐ «‘Ύ –≥ΓΦΗΚθ““Μ÷¬”Ω¥Ω’»’‘ΣΒΡ±≥ΨΑœ¬Θ§Οά‘Σ/»’‘ΣΒΡ÷ήΤΎ–‘…œ’«Ω…Ρή“―Ϋ”ΫϋΈ≤…υΓΘ

Νμ“ΜΖΫΟφΘ§¥”¥ΪΆ≥Μψ¬ ΨωΕ®άμ¬έά¥Ω¥Θ§»’‘Σ≥ΛΤΎΡΎ“―±ΜΒΆΙάΒΡΙέΒψ“≤ΒΟΒΫ≤ΩΖ÷÷ß≥÷ΓΘΗυΨίΙΚ¬ρΝΠΤΫΦέΚΆ«ς Τ‘ω≥ΛΡΘ–ΆΘ§»’‘ΣœύΕ‘”ΎΟά‘Σ(ΜρΤδΥϊ÷ς“ΣΜ豓)±Μœ‘÷χΒΆΙάΓΘΨ≠ΦΟ―ß»ΥΒΡ ΐΨίœ‘ ΨΘ§2014Ρξ7‘¬ΖίΘ§»’‘ΣœύΕ‘”ΎΟά‘ΣΒΆΙά‘Φ24%;Ψ≠»ΥΨυGDPΒς’ϊΚσΒΡ÷Η ΐ“≤œ‘ ΨΘ§»’‘Σ±ΜΒΆΙά21%Θ§ΒΆΙά≥ΧΕ»Έ§≥÷‘Ύ °ΡξΒΆΒψΓΘ¥ΥΆβΘ§OCEDΒΡΙΚ¬ρΝΠΤΫΦέΡΘ–Ά“≤ΒΟΒΫΆ§―υΒΡΫα¬έΘ§ΒΪ≤βΥψ≥ω»’‘ΣΒΡΒΆΙά≥ΧΕ»œύΕ‘Έ¬ΚΆΘΚ Ι”Ο2014Ρξ1ΓΪ10‘¬»’Ψυ ’≈ΧΦέ(103.7)ΦΤΥψΘ§»’‘ΣœύΕ‘”ΎΟά‘Σ–ΓΖυΒΆΙά‘Φ1.1%;ΒΪ»γΙϊ Ι”Ο11‘¬Β±«ΑΒΡΉν–¬±®Φέ115ΦΤΥψΘ§»’‘ΣΒΆΙά≥ΧΕ»ΫΪ¥σΖυ…ΐ÷Ν10.8%ΓΘ”κ¥ΥΆ§ ±Θ§»’‘Σ ΒΦ ”––ßΜψ¬ (REER)Ε‘≥ΛΤΎΜΊΙιœΏΒΡΤΪάκ“≤Έ§≥÷‘Ύάζ ΖΦΪΕΥΘΚΫώΡξ9‘¬ΖίΘ§»’‘ΣREERΤΪάκ≥ΛΤΎ…œ’««ς Τ‘Φ22.9%Θ§¥¥2007Ρξ7‘¬“‘ά¥ΉνΗΏΥ°ΤΫΓΘ≤ΈΩΦ“‘…œΒΡΡΘ–ΆΫαΙϊΘ§Ω…“‘ΥΒΘ§»’‘Σ±Μœ‘÷χΒΆΙάΒΡΩ…Ρή–‘±»±ΜΗΏΙάΒΡΩ…Ρή–‘ΗϋΗΏΓΘ

CFTC»’‘ΣΖ«…Χ“ΒΤΎΜθΨΜΆΖ¥γ’ΦΈ¥ΤΫ≤÷Κœ‘Φ±»άΐ

ΐΨίά¥‘¥ΘΚCFTC,DailyfxΙάΥψ

ΫΜ“Ή≤Ώ¬‘

»γΙϊ»’‘Σ“―Ψ≠±Μœ‘÷χΒΆΙάΘ§Ρ«Ο¥ΆΕΉ ’Ώ”ΠΗΟ Ι”Ο‘θ―υΒΡΫΜ“Ή≤Ώ¬‘ΡΊ?»γΙϊΉ®ΉΔ”ΎΕΧΤΎΉ ±ΨάϊΒΟΘ§Ρ«Ο¥ΉωΩ’Οά‘Σ/»’‘Σ(ΜρΤδΥϊ»’‘ΣΫΜ≤φ≈Χ)Θ§‘ρ≤ΔΖ« «“ΜΗωΚΟΒΡ―Γ‘ώΘ§“ρΈΣΜψΦέ÷–ΤΎ…œ’«Ε·ΡήΖ«≥Θ«ΩΨΔΓΘΨΆΕΧΤΎΕχ―‘Θ§ΜψΦέΜΊ¬δΚσΖξΒΆ¬ρ»κΖ¥ΕχΩ…ΡήΜώάϊΘ§ΒΪ’β≤Δ≤Μ“βΈΕΉ≈ΉωΕύ «’ΐ»ΖΒΡ―Γ‘ώΓΘ± ’ΏΫ®“ιΟά‘Σ/»’‘ΣΕύΆΖΩ…άκ≥ΓΙέΆϊΓΘ

Εχ»γΙϊΙΊΉΔ≥ΛΤΎΆΕΉ Θ§Ρ«Ο¥Ω…≥Δ ‘ΖξΗΏΉωΩ’Οά‘Σ/»’‘ΣΓΘ≤ΜΙΐΘ§‘ΎΟά‘Σ/»’‘ΣΒΡΉν÷’–ό’ΐά¥ΝΌ÷°«ΑΘ§ΦέΗώΩ…ΡήΜα≥Λ ±ΦδΗΏΈΜ≈Χ’ϊΘ§…θ÷Ν”–Ω…Ρή‘Ό¥¥–¬ΗΏΓΘΕ‘”ΎœΘΆϊΉωΩ’ΜψΦέΒΡΆΕΉ ’Ώά¥ΥΒΘ§± ’ΏΗχ≥ωΒΡΫ®“ι «Θ§÷ςΕ·ΫΒΒΆΫΜ“ΉΗήΗΥΘ§ Ι”ΟΤΎ»®(¬ρ»κΟά‘Σ/»’‘ΣΩ¥ΒχΤΎ»® «ΉνΦρΒΞΒΡ≤Ώ¬‘)Β»―ή…ζΤΖΕ‘≥ε≤ΩΖ÷Ζγœ’Θ§≤Δ…η÷ΟΩμΖυ÷ΙΥπΘ§Φα≥÷Ζ¥œρΫΜ“ΉάμΡνΘ§≤≈”–Άϊ‘Ύ«ς ΤΖ¥ΉΣ÷– ’Μώ≥…ΙΠΓΘ