美元:涨势延续 亦有干扰

自去年12月美联储正式启动退出量化宽松货币政策开始,汇市上就有预测称,2014年将是美元走强的一年。然而,今年以来的美元汇率走势可谓一波三折。一季度美国恶劣天气的影响让市场措手不及,包括GDP和非农就业在内的一系列经济数据远逊于预期,令一季度的美元无法振作。而纵观整个上半年,量化宽松的稳步退出也并未使美元汇率呈现强势,而是整体呈震荡偏弱的状态,在80关口常有失守。不过,进入三季度,美国经济的进一步好转和姗姗来迟的欧洲版量化宽松则使美元节节攀升,美元指数站稳在85关口之上,市场对于强势美元的预期更是空前强烈。那么,年内美元能否延续三季度的上涨势头?未来美元的上涨之路又能否会一帆风顺?

强势美元背景确立

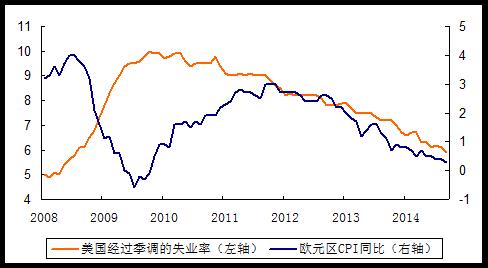

三季度以来,市场对于美元上涨的情绪由此前的怀疑逐渐转向乐观。可以说,这并非由美元“跌久必涨”的盘感驱使,而是植根于美国经济数据的好转和欧元区通胀等经济情况低迷的基本面现实(见附图)。

美国失业率跌破6%和欧元区CPI同比连续12个月低于1%

数据来源:CEIC,兴业银行

今年上半年,美国失业率处在6.6~6.7%的水平,较高的失业率难以让人相信美国经济二次衰退的风险已经消散;但9月份的就业数据等指标则大大提振了市场对于美国经济的信心。9月份,美国失业率跌破6%,距离次贷危机前的5%只相差不到1个百分点,创2008年7月以来的最低水平。在截至9月底的一年中,美国非农部门月均新增就业岗位达到21.3万个,为1998年以来最强劲增长。美联储在10月份的利率决议声明中称,美国经济活动温和扩张,劳动力市场进一步改善,新增就业人数稳健,失业率继续降低。总的来说,劳动力市场的一系列指标显示,劳动力资源利用率不足的状况在好转。此外,美联储还认为,经济大环境有足够的力量,在价格稳定的背景下支撑劳动力市场朝着就业最大化发展。因此,在10月29日,美联储宣布结束量化宽松的资产购买计划。这也表明,美联储对美国经济的复苏前景充满信心。

与之相较,欧元区的现状则令人担忧。截至今年10月份,欧元区CPI同比已经连续12个月低于1%,显示其面临着通缩风险。德国慕尼黑经济研究所(Ifo)公布的数据显示,截至今年10月,欧元区核心国家德国Ifo商业景气指数已经连续6个月出现下跌,10月当月指数甚至降至103.2,为自2012年12月以来的最低点。

原本打算止步于口头干预的欧洲央行,为此不得不推出欧洲版量化宽松来刺激不景气的经济状况,市场投资者对欧元区的信心也受到影响。而市场信心不足,正在引发资金由欧元区大幅流出。10月29日欧洲央行国际收支平衡表的数据显示,在截至8月底的半年时间内,全球投资者从欧元区撤出的固定收益资金达1877亿欧元,创1999年欧元发行以来之最。而根据彭博加权货币指数,今年以来,欧元兑9种发达市场货币贬值达2.7%,是2010年欧债危机爆发以来的最大下跌。有分析称,欧洲版量化宽松的目的是刺激通胀,但其却有可能进一步刺激资金外流,反过来拖累欧洲经济。相比之下,美国的经济情况则更为明朗,使欧美经济的复苏势头与货币政策形成鲜明对照,令投资者更倾向于美元而非欧元。可以说,当前在基本面的支撑下,市场对美元持续走强的预期得以确立。预计年内余下的时间和明年的汇率市场主题,大体将会围绕着强势美元而展开。

走强节奏亦受干扰

美国经济复苏明朗化正式退出量化宽松货币政策;与此同时,欧洲经济前景不明,且欧版量化宽松刚刚推出,其后续影响效果尚不可知。在这样的中长期基本面背景下,美元中期走强的根基十分稳固。不过,笔者认为,未来美元上涨的势头却并不总会像今年三季度那样气势如虹。有关美元加息时点和欧洲版量化宽松的几大不确定性,依然可能会令强势美元在曲折而非平坦的道路上行进。

第一个不确定性是未来美国失业率与美联储看中的另一大测算指标——美国非加速通胀失业率(NAIRU)之间的距离。自从美联储启动量化宽松以来,美国就业市场的好坏,即美国非农就业人数和失业率等指标就成为市场评估美国经济和美联储货币政策变化的主要依据。在美联储推出第三轮量化宽松时,其在预期前瞻管理中明确以失业率降到6.5%附近作为量化宽松退出的前提条件。

在美联储完全退出量化宽松后,美元何时启动加息是市场持续关注的焦点。而在失业率逐步回归危机前水平的背景下,通胀是否会因为经济复苏而加速上升则是美联储何时启动美元加息的关键因素。美联储曾经多次引用美国国会预算办公室的测算结果,认为美国的非加速通胀失业率应为5.2%,一旦低于5.2%的水平,则意味着通胀有加速上扬的风险。

既然美联储将美国失业率与5.2%的距离远近作为利率政策的参考,不难想象,未来美国失业率距离5.2%越近,美联储内部主张加快政策收紧的鹰派声音就会越发高亢,美元加息预期也将随之升温,从而可能在加息启动之前便推动美元攀升。反之,如果未来美国失业率距离5.2%趋远,那么美联储按兵不动的意愿就会增强。美元加息预期的暂时冷却,会令美元汇率在中期出现回调。

第二个不确定性来自于美元加息时点或许会因为通胀温和而延后。即使美国失业率跌破5.2%,只要通胀没有加速抬升,美联储很可能会推迟美元加息的启动。美联储在最近的利率决议中也指出,短期内美国通胀有下行风险。美联储称,基于市场的通胀指标显示,通胀预期略有下滑,而基于调查的更长期的通胀预期也仍保持稳定。对此,笔者认为,在明年,美国经济出现失业率下降且通胀平稳从而延缓加息的局面并非不可能。很重要的一大原因在于,从历史数据回顾可知,绝大多数时间里大宗商品价格与金融层面的美元汇率有反向关系,而在当前美国经济复苏带动美元走强的趋势下,经济增长推动的大宗商品价格上扬将部分受到美元升值的抑制,这将为美联储享受经济复苏与通胀平稳并存的局面提供可能。美联储可能因此延缓美元加息的启动,使得美元走强的节奏发生迟滞。

第三个不确定性来自于欧洲版量化宽松的弹性可能加剧美元汇率的波动。除了自身的基本面情况,美元的走势还需参考非美经济及其货币走势对其产生的影响。而当前非美经济体对于美元汇率最大的冲击莫过于今年10月份刚刚启动的欧洲版量化宽松,其将在未来很长一段时间内发挥影响,对美元产生作用。

欧洲版量化宽松在很多方面吸取了美联储三次量化宽松的经验,其与美联储QE3在设计理念上最为相似。比如,欧洲版QE也刻意保留了很多模糊之处,包括购买规模及中止时点,都未予以明确,从而保留了欧央行货币政策最大限度的灵活性。此外,与美联储QE3明确针对美国失业率相同,欧洲版QE也明确指出,其成功的标志是将欧元区的通胀水平从目前的0.3%拉回到2%附近。正因为和美联储QE3一样在持续时间和购买规模上并不明确,欧洲版量化宽松也给市场预期带来了不确定性,欧洲版量化宽松的最终规模、效果以及欧央行会不会进一步扩大资产购买范围等一系列疑问,都会不断牵动汇率市场的情绪。有关这些不确定性的预期或将在特定阶段影响着美元的走势。

综上所述,当前,美元整体走强的态势已经得以确立,不过,其上涨之路却不会一帆风顺。美国失业率、美国通胀和欧洲QE的前景都是未来美元走势中的变数。2015年,美元指数或许将在曲折的道路上实现85关口到90关口的攀登。

作者单位:兴业银行资金营运中心研究处