金字塔尖的投资

9月10日,商务部、国家统计局、国家外汇管理局联合对外发布《2013年度中国对外直接投资统计公报》(下称《公报》)。《公报》显示,2013年,中国对外直接投资流量创下1078.4亿美元的历史新高,同比增长22.8%,连续两年位列全球三大对外投资国。截至2013年底,中国1.53万家境内投资者在国(境)外设立2.54万家对外直接投资企业。无论是周边国家地区还是远在万里的非洲,以及对企业发展水平要求最高的欧美市场,都不乏中国企业的投资身影。尤其是近两年来,中国企业在欧美地区的投资有了更快的增长。

投资空前活跃

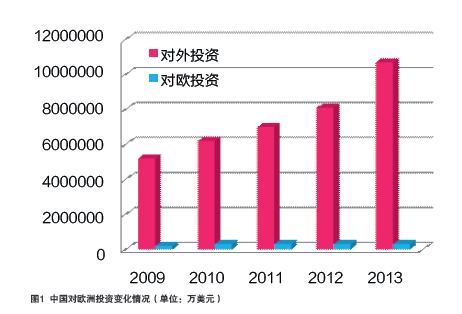

中国企业投资欧美的规模增长迅速。欧洲成为2014年前三季度中国对外投资增长最快的区域。截至2013年末,对欧洲投资存量为531.6亿美元,占总存量比重的8.1%。尽管在2013年中国对欧洲投资流量为59.5亿美元,同比下降15.4%,但这一趋势在2014年得到了改变:2014年前三季度,中国企业对欧盟、俄罗斯的投资分别增长了218%、69.7%,成为我国对外投资增速最快的区域(见图1)。截至2013年底,中国在美累计非金融类直接投资154.8亿美元,其中2013年在美非金融类直接投资42.3亿美元,同比增长15.9%;2014年前三季度,我国企业对美国投资39.5亿美元,同比增长28.2%,高于我国企业对全球投资21.6%的平均增速。从企业数量来看,截至2013年年底,欧洲地区拥有中国企业的数量仅次于香港,超过3000家,占我国境外投资企业总数的13.8%。自2009年以来,我国核准赴美投资企业数量迅速增加,2013年当年为647家,2014年1月至11月初,中国企业赴美设立企业更高达986家。

投资行业开始出现分化。从行业分布来看,截至目前,租赁和商务服务业、金融业、制造业为我国对欧投资占比最多的行业,其次为采矿业、批发和零售业等。其中,2013年我国对英国投资主要流向制造业、金融业、批发和零售业及商务服务业;对卢森堡投资主要流向金融业、商务服务业、采矿业、电力/热力/燃气及水的生产和供应业以及批发零售业;对俄罗斯投资主要流向农林牧渔业、采矿业、制造业、金融业和批发零售业;对德国投资主要流向制造业、金融业、租赁和商务服务业、批发零售业。对于美国市场,制造业和金融业仍是我赴美投资的主要领域,但矿业、房地产和文化产业也逐渐成为新兴投资热点。从投资存量来看,截至2013年底,中国对美直接投资存量218.99亿美元,金融业和制造业占绝对比重,金融业投资额达66.29亿美元,占30.3%;制造业44.22亿美元,占20.2%,二者合计占比超过50%。值得注意的是,近年来,中国企业赴美投资行业分布更趋广泛,矿业、房地产、文化等领域渐成热点,多元化的特征非常明显。受美国页岩气开发的影响,采矿业也成为我国对美直接投资迅速增长的行业,2013年,中国对美投资的38.73亿美元的流量中,采矿业占到了41.1%。在房地产领域,除北京碧桂园房地产开发有限公司、北京原创房地产开发有限责任公司等少数几家为2010年以前赴美之外,其余基本都是2010年以后赴美从事房地产开发的。2013年中国对美投资的38.73亿美元的流量中,房地产业紧随矿业之后,占全部总量的23.3%。

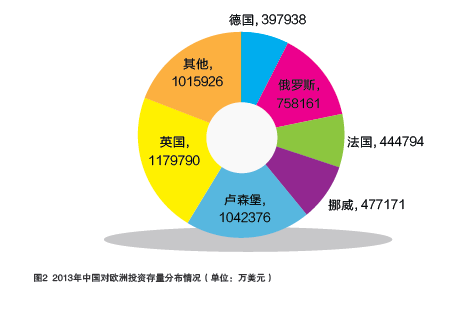

对欧投资区域集中度较高。截至2013年底,我国对欧洲投资最多的国家依次为卢森堡、英国、俄罗斯、德国、法国和瑞典。从近五年的情况来看,这五个国家吸收我国直接投资额占在我对欧洲投资总额的80%以上(见图2)。卢森堡具有天然的地理优势、灵活且安全的法律和监管环境、广泛的双边税收协定,以及国际化、专业化的劳动力,并借此成为了欧洲的主要金融中心,也吸引了大量包括中国企业在内的世界各地的投资。有超过140家国际银行,包括中国银行和中国工商银行,均在此设立了分支机构。

赴美投资民营企业热情高涨。民营企业对市场的变化更为敏感,风险意识更强,反应更为积极迅速。截至2013年底,我国民营企业赴美设立企业或分支机构数目超过2800家,占我国在美投资企业总量的90%以上。其中,浙江民营企业赴美投资成立的企业最多,超过600家。从区域分布来看,中国民营企业对美国投资最初大多位于加州等地区,经过不断探索发展,目前已几乎覆盖了全美的绝大部分区域,包括夏威夷州。从区位分布整体来看,中国民营企业在美国的投资首先覆盖了东部和西部两条轴线,然后向中心和五大湖周围不断拓展。民营企业已实现了深度和广度范围上较大的突破和拓展。其中,纽约州和加州吸收了中国民营企业最多的投资;新泽西、德克萨斯、密歇根、伊利诺伊、明尼苏达和北卡罗来纳等地区,吸引的投资也相当可观。投资形式上,通过并购方式进入美国已经成为主流。从实践看,新建和并购是我国企业在美直接投资的两种主要形式,而并购则成为中国企业赴美直接投资最主要的投资方式。伴随中国企业实力的不断增强,收购热情还在继续提升。比如万达集团并购AMC影院公司、万向集团收购史密斯电动车公司等等。2010年第二季度以来,尽管新建投资一直是中国企业赴美投资数量最多的投资方式,但在投资额方面,则并购投资占有更加明显的优势,而且自2013年第四季度后,并购投资在数量上也超过了新建投资。

鉴别欧洲区域商机

对于中资企业而言,对英、法、德等欧洲工业强国,应重点关注以中小企业为对象的投资机会;对卢森堡、荷兰和爱尔兰的投资则耍灵活利用各国在税收、物流和虚拟产业方面的特点和优势;以瑞典、挪威为代表的北欧国家仍然是我国研发类投资的重要国家;而对匈牙利、波兰、罗马尼亚等新成员国家,基础设施领域存在较多机会。

英国

其一,基础设施是英国政府未来的重点投资方向,将有大量资金进入该领域,中资企业可予以重点关注,尝试以公私合营的模式进入相关项目。作为世界上贸易和投资最开放的经济体之一,英国政府也表示,欢迎中国企业在英国进行基础设施投资。根据英国政府的发展规划,到2015年,英国拟投入2000亿英镑进一步升级改造基础设施,具体项目包括兴建高速铁路、改善路网、建设超高速宽带等。到2020年,将投入150亿英镑用于新的道路、铁路以及20万栋住房项目等建筑工程。其二,清洁能源在未来全球能源供应中的比重将不断提升,英国政府也十分重视该领域的发展,已经提出了明确的发展目标和支持政策。中资企业应对此予以重点关注。此外,中资企业还可以关注英国人民币离岸金融、旅游业、生物制药、信息通讯等重点发展的产业。

法国

就目前情况而言,中国企业在法国投资领域已涵盖电子信息、电气设备、交通仓储、环保、航空航天、核能、食品、医药、化工、建材、物流等多个领域,并呈向新兴产业和高附加值产业发展的态势。从未来法国重点投资方向及外资政策来看,以下几个领域将存在较大的投资机会。其一,中资企业作为航空领域的专业公司,而法国作为欧盟的核心航空航天器材制造基地,两者在航空领域的合作机会较多。事实上,中资企业已经在法国的航空产业领域进行了成功的投资,中资企业集团分别于2012年和2013年收购了法国蔚蓝航空公司和法国航空职业高等专科学校。其次,可重点关注法国的重点投资领域,涉及教育、科研、可持续发展和数字经济等领域。此外,中资企业还可重点关注法国的“竞争力项目”,从这些项目中寻找机会。

德国

就目前情况而言,中国企业在德国的投资领域主要集中在机械制造、运输、汽车零配件、新能源、电信和贸易等领域。今后,中资企业可关注以下领域:第一,德国的汽车制造及配件生产行业全球领先,一直以来都是外资进入德国的重点领域。德国统计局的数据显示,德国吸收的外国直接投资中,有21%流向了汽车和机械制造领域。中资企业应予以重点关注。第二,德国注重可持续发展目标,将推动低碳战略,中资企业应重点关注各领域节能降耗的投资机会。第三,积极参与实施“新经济化”战略。德国近年来迅速推进以信息技术和生物技术为代表的新经济产业,原有产业也要迅速新经济化,使新经济成为德国经济增长的主要推动力量。中资企业应积极参与其中,以分享发展红利。此外,中资企业应关注德国政府的鼓励外商投资行业及重点发展领域,从而获取相应的投资支持政策。德国政府鼓励外资投向信息通讯、软件制造、新能源、金融、商业服务、汽车和工业机械设备、电气机械及器材、医药生物技术、化学原料及制品、贸易、分销、交通运输以及研发等领域。德国政府未来重点发展的区域则为巴伐利亚地区,涉及汽车工程、新材料研发和生产、纳米技术、环保工程、信息技术、电子产业、媒体、金融等行业。

匈牙利

未来,投资者应结合匈牙利的重点发展领域进行投资布局。其一,物流业在匈牙利有较大发展潜力,已有多家中资企业在匈牙利设立了欧洲物流中心,中资企业应重点关注该产业。匈牙利位于欧洲中心,处于西欧和东欧的交汇点,也是南下巴尔干的必经之路。其交通网络发达,可以很方便地进入西欧和东欧市场,是较为理想的物流集散中心。其二,匈牙利是中东欧地区的传统农业大国,多数农产品质量高于欧洲标准;同时,匈耕地面积广阔、土壤肥沃,中匈两国在农业领域可优势互补,合作潜力巨大,可作为中资企业的投资关注重点。此外,匈牙利拥有科技和人才优势,未来双边高科技产业合作空间广阔,中资企业可以重点关注汽车、生物科技等匈牙利政府鼓励发展的产业。

把握美国的机会

美国法律制度规范透明,税赋低,基础设施完善,并有世界上最雄厚的国内消费者市场。这些都是外资所青睐的。中国对美国直接投资,可以开拓美国市场,掌握国际市场最新动态;可获取先进技术和管理经验,提高企业素质;还可以在一定程度上利用美国资源优势,缓解我国资源供需矛盾,对中国经济的健康、快速发展和进一步融入国际经济大循环起到积极的推动作用。近期,美国的PMI(采购经理指数)、LEI(经济领先指标)、CPI、新房开工数环比等关键指标,以及美联储退出QE政策,都显示美国经济已经复苏,且发展势头较好。综合来看,目前美国境内资产价格已调整完毕,资产价格已进入上升通道。利用赴美投资的途径,搭乘美国资产升值的便车,目前可能是“良机”。在具体选择投资领域时,我国企业可结合自身情况以及美国相关产业发生的最新变化,做出科学的投资判断。

第一,择机购入一些价值被低估的企业。应该高度关注美国国内建筑、农林牧渔、金融保险、零售以及耐用消费品制造等一些前期受危机冲击较大,目前仍未完全恢复的行业,以获取技术、品牌、供应链、销售网络等战略资源,借此实现跨越式增长。

第二,注意向美国延伸我原有的产业优势。尽管我国的制造业是从美国等发达经济转移而来的,但我国制造业在多年的历练中也成就了自身的鲜明特色。中国赴美投资企业应冷静观察,抓住机遇,利用好自身资源,在我国具有比较优势的机械制造、白色家电等领域加强布控。事实上,从美吸引外资的行业分布看,2013年,制造业吸引外资658.68亿美元,占35.12%;而截至2012年底,这一数字是33.9%。相比之下,提升明显,制造业已成为外资赴美投资的热点领域。

第三,要考虑对国内产业结构调整升级的关联性。忽视对国内连锁效应强的产业投资,会导致直接投资与国内产业的断档与分割,致使对外直接投资风险加大。我国企业赴美投资过程中,在加大对与国内产业的关联性最大的第二产业的对外直接投资的同时,更应该注重对美技术密集型产业和服务业的投资,以拓展我国企业核心技术、创新能力、品牌、跨国经营管理能力与全球销售渠道等方面的实力。在批发和零售领域,中国企业可通过在美国建立地区性销售中心、并购销售渠道、开设品牌连锁店、设立售后服务站等多种形式,从单纯生产、销售向设计、生产、销售当地化方向发展,构筑跨国界的国际营销和服务的市场拓展体系,以强化对美国市场的开拓。

第四,拓展跨国并购的产业领域。整体来看,我国赴美投资的行业还存在着冷热不均的情况。未来,可引导我国工程承包、电信服务等领域的企业,积极寻找并购商机,特别要关注美国建筑行业等行业。这样,既可提升我国服务业的整体竞争力,也有利于优化我国的产业结构。在信息服务业领域,收购在美的一些电子信息商务公司,积极拓展国内母公司在美的研发和销售网络,最终实现我国企业跨产业、跨组织、跨地域的联系与整合,创造商机。

第五,并购部分对于我国经济发展具有长远意义的战略性行业。目前,美国限制国外投资并购的产业规制布局明朗化,即主要针对通信、能源、银行、关键基础设施、关键技术等领域实施限制。未来,中国企业可绕开上述部门,择机购入美国的高新技术企业,如可再生能源、航天科技,生物工程和信息产业企业等。事实上,经过多年来的发展,我国已经在这方面取得了不俗的成绩,今后应该在此基础上进一步有选择性地与美国合作,投资美国,取长补短。

从我国对美国直接投资的行业分布看,在较大程度上体现的是消费市场的价值,而作为技术中心和投资中心的价值,还有大量潜力可挖。截至2013年底,我国投资者对美投资存量中批发和零售贸易的比重要远远高于全球投资者对美投资比重;而理应占有较高比重的信息技术等关键领域,则实际占比较低,2013年中国投资者对美信息技术投资存量仅占我国对美投资总存量的2.2%,大大低于全球水平。

实际上,从中资在美企业吸收就业的情况中也可以看出这种产业投资的缺陷。根据2014年7月美国经济分析局公布的统计数据,2010年外国公司的子公司或附属机构(外国公司拥有多数股权)直接雇用了527.04万人,按2010年投资存量为22643.85亿美元计算,雇员人均占有资本约42.96万美元;2010年我国公司的子公司或附属机构(我国公司拥有多数股权)直接雇用了1.12万人,按2010年我国在美投资存量为32.45亿美元计算,雇员人均占有资本约28.97万美元。从这个数字也可以看出,我国在美投资企业偏向于劳动密集型而非资本密集型。

再从增值过程来看,2010年我国在美投资企业增值仅为6.63亿美元,仅占我国在美形成的资产总额241.9亿美元的2.74%左右;而全球外资在美投资当年的增值率为5.49%。可见我国在美投资企业从事的大多是附加值较低的门类,对美国市场的投资还没有完全体现出美国市场本身的价值,提升空间较大。

作者单位:商务部研究院海外投资研究中心