商品货币上行放缓

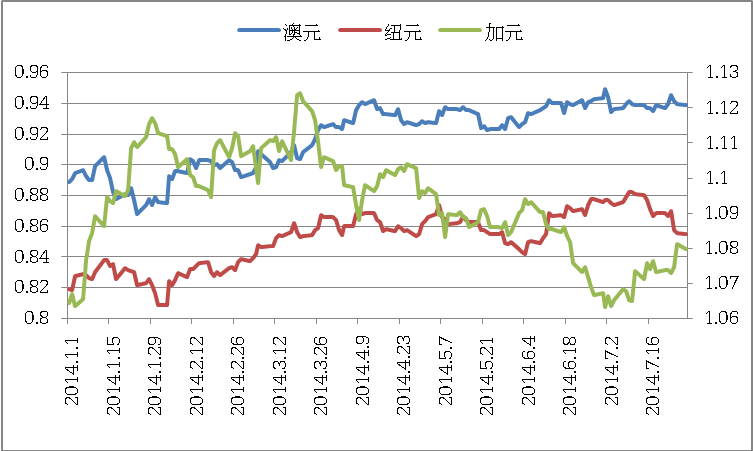

2014年以来,国际外汇市场呈现美元逐步走强、非美货币整体趋弱的态势。但商品货币、特别是澳元和纽元表现抢眼,一改2013年的大幅下跌态势而迅速崛起。截至7月末,澳元、纽元、加元分别较2013年末上涨5.34%、3.97%、1.72%(见图1)。那么,在美联储加息预期升温、新兴经济体经济增速放缓等背景下,下半年商品货币快速上涨的行情盛宴能否延续?

内外因促商品货币稳步上扬

商品货币年初以来的强劲表现,可以从以下几个方面因素来进行分析。

首先,经济基本面向好奠定了商品货币整体上涨的基调。澳大利亚、新西兰、加拿大的经济基本面持续向好,支撑货币稳步上扬。以澳大利亚为例,年初以来,经济增速相比2013年进一步上升,一季度 GDP同比增速达3.5%、高于2013年四季度2.7%的水平;二季度就业人数较2013年四季度增加11万人,增幅1%;AIG制造业和服务业表现指数等多项同步指标,均有所回升。强劲的经济基本面表现,为澳元提供了较强的支撑。

其次,国际商品市场相对走强,带动商品货币上涨。商品价格与商品货币价格走势息息相关。今年以来,大宗商品一改2013年以来的弱势局面,在反复震荡中稳步上扬,直接推动了商品货币的走强。截至7月末,衡量商品价格高低的CRB商品指数已经由2013年末的456.36上涨至490.92,涨幅达7.81%。而二季度,新兴市场经济逐步企稳向好导致对大宗商品的需求增加,则进一步助推了商品货币的上涨。

再次,货币投机需求放大了商品货币的上涨效应。商品货币是传统的高息货币,在多数发达经济体短期利率维持低位甚至持续下降的情况下,相对较大的短期利差为商品货币提供了强劲的上涨动力。目前,澳大利亚基准利率为2.5%,年内四度加息的纽元基准利率更是维持在3.5%的较高水平,同美、日、欧等接近于0的基准利率相比,具备充足的套息交易空间。同时,澳联储降息预期降温和放弃“口头干预”澳元汇率等举措,也推动澳元空头大举平仓、多头头寸快速增长,成为短期内推动澳元上涨的重要动力。CFTC数据显示,截至7月22日,澳元非商业空头头寸较年初下降52.50%,非商业多头头寸较年初大幅增加3.88倍。

最后,国际资金市场相对充裕的流动性为商品货币走强营造了有利的外围环境。当前,全球主要经济体维持高度宽松的货币政策:尚未完成量化宽松退出进程的美联储,超宽松货币政策基调未改;欧洲央行6月出台降息等一揽子宽松货币政策,并表示不排除推出QE的可能;日本央行维持量化宽松规模不变,进一步宽松预期不断增强。全球金融市场的整体流动性维持宽裕,为收益率较高的商品货币走强提供了有力的支持。

年内升势依旧但空间有限

展望未来,在上述内外几大因素的支撑下,澳元、纽元等商品货币年内有望延续上涨的态势。但考虑到这些因素的发展情况,商品货币的进一步升值空间相对有限。

第一,经济增长相对缓慢,商品货币持续快速上扬的动力不足。澳大利亚、新西兰、加拿大等国经济虽仍有望保持扩张态势,但预计经济增速难以维持相对高位。以澳大利亚为例,一是从投资看,澳大利亚矿业投资仍在放缓,新的投资渠道暂未形成。澳大利亚资源和能源经济局的统计数据显示,2014年截至4月末,必和必拓、力拓等煤矿和能源公司的项目投资为2290亿澳元,同比下跌14.55%。虽然制造业与房地产市场的良好表现部分抵消了负面因素,但考虑到澳大利亚矿产行业占私人资本支出的60%左右,其下跌对经济增长的负面冲击不容忽视。二是从消费看,澳大利亚经济增长的消费引擎仍然转动乏力,失业人数和消费者信心指数等指标表现不尽人意。最新数据显示,澳大利亚6月失业人数为74.17万人、同比上涨7.15%;Westpac消费者信心指数为93.2,同比下跌8.8%。三是从对外贸易看,受2013年来商品价格整体回落的冲击,以铁矿石和煤炭为主要出口货物的澳大利亚受到较大影响,即便是出口量的大幅增长,也较难抵消出口价格的下跌(以铁矿石为例,2014年一季度的平均出口价格较2013年同期下跌约20%)。2014年一季度,澳大利亚贸易账户出现逆差,逆差金额达57亿澳元。这对澳大利亚经济增长形成一定冲击。经合组织预测,2014年澳大利亚GDP增速将与2013年持平。

第二,商品市场难以持续上涨,商品货币或受到牵连。随着发达经济体复苏动能的不断增强,股票等风险资产乐观的增长前景将吸引投资者更多的资金配置,进而会分流大宗商品市场的资金供给。在新兴市场经济增速整体放缓风险加大、中国房地产市场不确定性拉低固定资产投资增速等因素的影响下,商品价格缺乏持续快速上涨的动力,铁矿石、煤炭、农产品、原油等商品货币国家主要出口的产品可能面临量、价齐跌的风险,澳元等商品货币的实际需求将受到一定影响。

第三,货币投机交易空间可能收窄,或抑制高涨的市场投机需求。虽然新西兰已率先启动加息周期,但澳大利亚、加拿大仍维持宽松的货币政策,而美联储加息时点的逐步临近,或将削弱商品货币的利差优势。以澳大利亚为例,在美国强劲的复苏势头与澳联储鸽派立场的共同推动下,美联储相对澳联储更早进入加息周期的概率较大。这或将收窄澳元相对美元的利差优势,降低套息交易的活跃度。同时,虽然当前澳元的多头头寸短期内有所回升,但与2013年14万张的规模相比,不足一半的非商业多头头寸显示市场信心尚未完全恢复。其上半年的快速回升可能更多是由空头大幅回补推动的结果。若未来经济数据表现较弱或利差优势逐步收窄,投资者将缺乏做多商品货币的动力,商品货币或将难以保持持续增长。

第四,美联储货币政策收紧将逐步改变全球流动性的宽松格局。在美国经济内生性复苏基础日益巩固,美联储逐步退出量化宽松货币政策等因素的支撑下,美元的上行动能会不断增强,商品货币相关资产的吸引力将会继续下降。同时,对美联储加息预期的升温,可能会缓慢推升全球的利率中枢,市场流动性因此会逐渐收紧,支撑商品与商品货币持续大幅上涨的资金面或受到动摇。

此外,值得一提的是,澳元供给相对宽松,或使其未来走势承压。从供应方面看,澳联储资本负债表自2月以来已连续5个月扩张,截至2014年7月澳联储持有资产为1514.58亿澳元,较2013年末增长12.02%、同比增长52.4%;同时货币供应量也维持高速增长,2014年5月,澳元M1与M3同比分别增长8.8%和6.3%,高于12个月移动平均增速。稳步扩张的资产负债表与货币供应量也将给澳元走势带来一定压力。

图1 商品货币走势图(2014年1月至7月底)

资料来源:根据彭博数据整理

整体看,如近期无重大市场变动或事件发生,年初以来商品货币的持续升值态势或将持续;但在多种限制因素的影响下,持续大幅上涨的动能相对不足,其上行空间有限。预计澳元交易区间可能在0.9~0.96间徘徊。纽元因其相对高利率水平,仍具有一定市场吸引力;而加元因加拿大经济受美国经济强势复苏带动而进一步向好,可能会获得更大支撑,表现或将优于澳元。