日元上涨难继

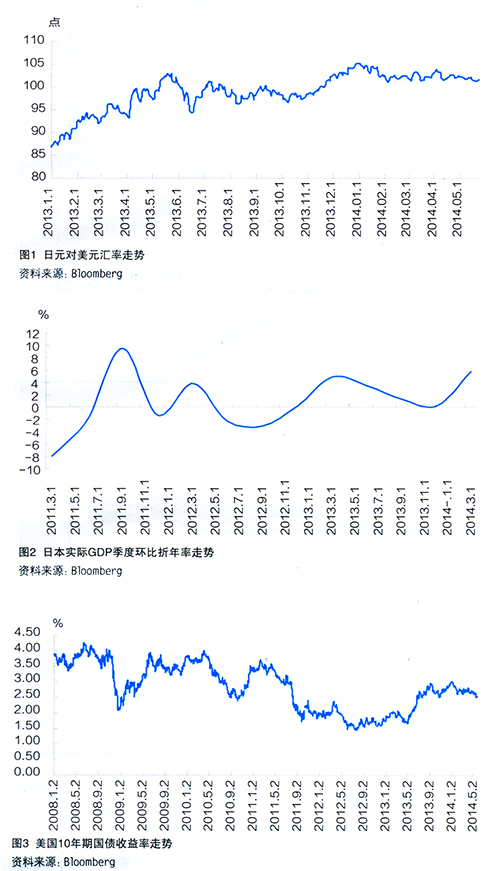

2013年,日本央行积极配合所谓“安倍经济学”,推出了规模庞大的“量和质两方面大胆宽松”的货币政策。在此政策推动下,日元对包括美元在内的全球重要货币全线大幅贬值。但2014年以来,日元汇率似乎经过了拐点,一下步入了升值通道:5月23日,日元/美元汇率收于101.69点,较2013年年末升值了3.44%;而5月19日,日元/美元汇率更是在盘中升至101.08点,创下今年2月6日以来的新低(见图1)。那么,这种走势能否持续呢?以下笔者将从基本面的角度对日元走势进行探讨。

国内基本面支撑不稳

可以说,日元汇率近几个月的上升势头主要是由国内外因素的叠加造成的。

从日本国内的层面看,日本一季度经济形势比较理想,对日本央行短期内不会推出新的货币宽松政策的预期,是推动今年以来日元升值的基本因素。但从当前基本面的发展情况来看,安倍经济学之下的日本前景仍不容乐观,日央行仍有可能进一步实施宽松的货币政策来刺激经济,未来日元所受的支撑并不稳固。

从经济表现来看,今年一季度日本经济数据的强劲反弹对日元汇率形成支撑(见图2)。分项数据显示,一季度私人消费拉动日本实际GDP同比增长2.1个百分点,其中占日本经济60%的家庭消费环比折年率大幅增加8.6%。这说明日本消费者赶在消费税上调之前的突击消费是一季度GDP飙升的主要原因。尽管如此,日本经济的强势表现还是在一定程度上弱化了政府推出新一轮刺激政策的可能,因此对日元汇率走强提供了助力。

但一季度的靓丽数据很有可能是昙花一现,未来日本经济形势不容乐观。首先,上调消费税率之前的突击消费使日本二季度的消费陷入低迷几成定局。根据日本央行的一份调查显示,有69.6%的受访者称,在消费税上调后将降低消费。其次,消费的低迷还将波及到企业部门,可能造成开工率降低、库存增加、企业盈利下降、设备投资停滞等不良后果,进而陷入景气恶化的恶性循环之中,对消费产生抑制。第三,中国与日本关系持续紧张,新兴市场经济增速放缓,均不利于日本出口增长。第四,日本经常项目的持续恶化也值得关注:截至今年4月,日本已连续22个月出现贸易逆差。进口成本的高企也令日本企业和民众负担加重,从而会抑制投资与消费活动。笔者预测,日本二季度GDP增长会大幅下降,三季度或许可以实现反弹,但幅度应比较微小。

经济放缓甚至萎缩,将促使日本政府和央行采取新的刺激政策,从而推动日元贬值。尽管日本央行已连续数月表明,对日本经济前景维持谨慎乐观态度,维持货币政策不变(这使得几个月以来日元向下的走势受到抑制),且根据5月最新公布的利率决议,短期内日本央行也不会推出新的宽松措施,但日本央行行长黑田东彦警告说,首相安倍晋三需要加快超越货币政策范围的更深层次结构性改革的进度,只有这样日本才可以实现长期的可持续性增长。然而,从日本国内的政策走向看,鉴于安倍政府推行财政刺激和经济结构改革均受到制约,日本央行未来推出新的货币宽松政策来刺激经济仍将是大概率事件。首先,安倍内阁已竭尽所能推出多项大规模的财政刺激计划,但是受制于庞大的国债规模和财政赤字规模,日本再推财政刺激的空间十分有限。其次,日本“老龄少子化”问题、产业空心化问题、政党博弈激烈、利益集团势力强大等因素,导致安倍经济学三大支柱之一的“拉动民间投资的经济增长战略”只闻其声不见其影,缺乏具体对策和路线图,经济结构改革收效甚微。第三,近期黑田东彦的表态也透露出央行对于日元贬值的作用仍十分在意,再推货币宽松政策箭在弦上。去年以来的日元大幅贬值,提振了日本出口,同时也通过推高进口价格抑制了物价下跌。黑田东彦表示:“如果日元继续上涨,可能会破坏目前已经取得的成果。”他还表示,日本央行仍具有政策选项,以便在必要时进一步放宽货币政策,消除风险以利于通胀目标的达成。

美元、美债前景施压

从国际金融市场的关联性看,美元、美债收益率走势是影响美元对日元汇率的重要因素,而美联储的货币政策则是美债收益率的风向标。美联储自2013年12月开始缩减购债规模后,市场对美元流动性紧缩颇多担忧,从而引发了股市低迷、美债收益率上升等一系列连锁反应。不过,2014年以来,10年期美债收益率近期震荡下行,创下7个月来的新低(见图3),而美元指数也一直徘徊在80附近的低位。究其根本原因,美国经济复苏在现阶段并未强劲到与其他国家差距十分明显的程度,而美联储也仍旧很可能在很长一段时间里将基准利率维持在极低水平。这对美元流动性形成了一定程度的保障,从而有利于日元对美元汇率保持稳定甚至上涨的趋势。不过,当前美国经济复苏势头良好,最新公布的众多经济数据中大部分表现优于市场预期。美国3月大城市房价指数年率涨势虽有所放缓,但近期其他方面的房市数据表现比较强劲,表明美国的房地产市场活动仍有望加速复苏。3月季调后S&P/CS20个大城市房价指数较前月上涨1.2%,比预期略高0.7%;耐用品订单及Markit服务业PMI表现也好于预期。特别是就业市场持续改善,CPI温和上涨,使得美国经济保持持续复苏的可能性较大。按照当前缩减购债的节奏,美联储将在今年下半年结束购债。届时,市场对于美联储何时加息的猜测又将升温。也就是说,中长期来看,美元和美债收益率的走势将使日元面临压力。

综上所述,2014年以来日元的升值有其国内外因素叠加的原因,而从中长期来看,由于日本政府有可能因经济重现低迷而再推刺激政策,以及美联储结束购债使市场对加息的预期再度升温,日元汇率走弱的可能性较大。

不过,短期内日元汇率有望保持坚挺。这主要由两方面因素推动。一是当前日本民众对日本经济前景多持观望态度,且素以保守谨慎著称的日本民众短期内选择固守日元以及日债的可能性非常大。二是地缘政治风险近期有急剧升温的可能性,日元作为传统的避险货币或重新获得市场的追捧。而欧洲议会选举已在欧盟28国展开,反对财政紧缩计划与反欧盟的民粹主义政党借此机会异军突起,将给欧元区重债国的经济和政策前景蒙上阴影,并有可能放大日元的避险属性,有利于日元走强。