分分钟读懂境外发债

近段时间的北京可真是一路高温,与此同时这境外发债的热度也是节节飙升,仅2017年前4个月的发债金额就已达到2016年的一半,对于境外发债的这轮升温潮,很多小伙伴们都深表好奇,今天,咱们就来说说境外发债那些事儿^-^

趋势观察篇

债券计价货币:

主要计价货币包括美元、人民币、港元和欧元,其中美元债券占比最高,2012-2016年累计发行金额占比达72.83%。

发行主体分布:

目前银行业、房地产和金融服务业占比相对较高,存量上三者合计占比超过50%。

发债利率分布:

银行业、互联网传媒行业的发债利率最低,在2%以下;房地产行业的发债利率最高,达6.9%;多数行业(电力、金融服务、勘探开采、公共事业等)的利率中枢在3-4%之间。

境外发债规模(美元债):

1.2010年之前:年发债数量仅为两位数,违约率也相对较高。

2.2010—2014年间:发债金额以每年近2倍的速度增长,2014年债券发行数量突破2000只,债券发行金额突破2000亿美元。

3.2015年:发债速度有所放缓,2015年债券发行数量为1480只,同比下降27%;发行金额2166亿美元,同比下降10%。

4.2016年:境外发债再次升温,2016年债券发行数量达2088只,发行总额为2617亿美元。

5.2017年:前4个月发债金额便已达到去年的一半。

政策篇

从2015年开始,相关境外发债政策出现调整:

企业境外发债流程“松绑”

1.2015年9月,发改委发布了《关于推进企业发行外债备案登记制管理改革的通知》(发改外资﹝2015﹞2044号)。2044号文的推出,宣告了我国企业境外发债与借款从严格的审批制走向备案登记制。

2.2016年4月,中国人民银行发布《关于在全国范围内实施全口径跨境融资宏观审慎管理的通知》(银发﹝2016﹞132号,下称“132号文”),统一了国内企业的本外币外债管理。人民银行和外汇局不实行外债事前审批,参与业务的金融机构和企业在与其资本或净资产挂钩的跨境融资上限内自主开展本外币跨境融资。

3.2017年1月,人民币银行发布了《关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发﹝2017﹞9号)。9号文的出台进一步提高了境内企业的跨境融资额度,便利了企业的跨境融资手续,为境外发债提供了更加广阔的空间。

资金回流更为“主动灵活”

1.2016年6月,外汇局重磅发布《关于改革和规范资本项目结汇管理政策的通知》(汇发﹝2016﹞16号),全面实施外债资金意愿结汇管理,企业可自由选择外债资金结汇时机,大幅放宽了外债资金的使用条件。

2.2017年1月,外汇局发布了《关于进一步推进外汇管理改革完善真实合规性审核的通知》(汇发﹝2017﹞3号),突破了2014年《关于发布<跨境担保外汇管理规定>的通知》(汇发﹝2014﹞29号文)对内保外贷业务项下的资金直接或间接调回境内使用的限制,允许境外债务人通过向境内进行放贷、股权投资等方式将内保外贷项下资金直接或间接调回境内使用,客观上为中资企业境外发债提供了更多灵活空间。

交易实战篇

两类常见发债形式

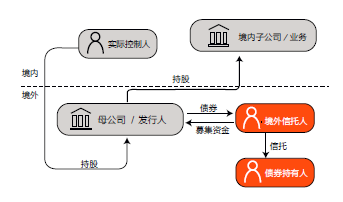

1. 直接发债:在中国境内注册成立的企业(境内主体)直接去境外发债,发债主体是中国境内企业,通常也是直接持有主要业务和资产的主体。

2. 间接发债:中国境内企业的境外子公司在境外发债,一般称之为“间接发债”;发债主体是中国境内企业的境外子公司,很多情况下是SPV,即专为发债设立的特殊目的公司,中国境内企业是持有主要资产和业务的主体,境内母公司为发债提供担保或者采用其他方式的信用支持,发债的信用依然是来源于中国境内企业。

跨境发债交易架构

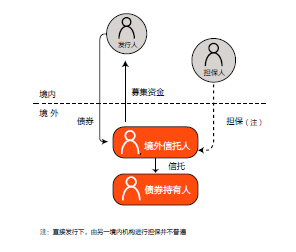

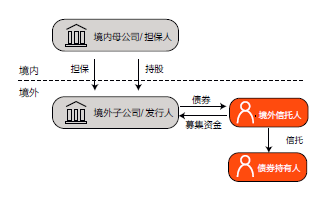

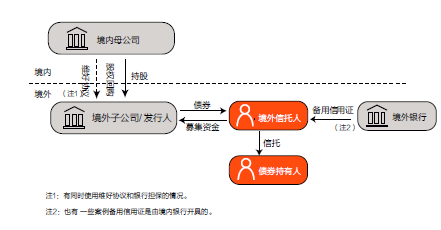

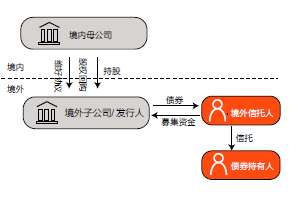

1、境外直接发债

2、间接发债—跨境担保模式

3、间接发债—备用信用证担保模式

4、间接发债—维好协议模式

5、红筹公司发债

案例分享

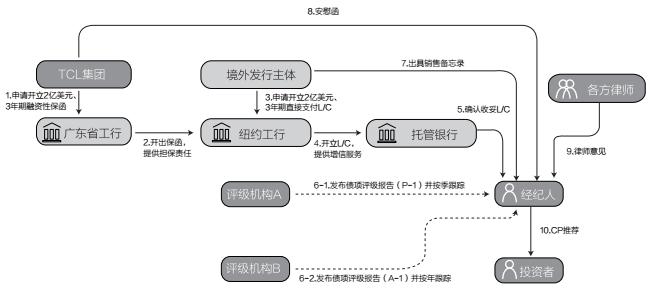

2015年7月15日,TCL集团在美国成功启动项目整体期限3年,最高额度2亿美元的商业票据(Commercial Paper,CP)发行计划,发行形式采用信用证担保。这是TCL集团首次以商业票据方式进行海外融资,也是集团首次在美国资本市场进行海外融资。

TCL境外发债具体流程图

中资企业境外发债评级的常见问题

问题1:境外发债是否一定需要评级?

目前,境外债券市场并未将评级作为发行要件。从中资企业境外债券的评级情况来看,90%左右的债券均没有评级,债券未评级是普遍现象,包括中粮、华为等企业,均发行过未评级债券。

问题2:低等级主体是否适合去境外发债?

在离岸债券市场发展初期,境外发债企业集中在中高等级,但近年来赴境外发债的中资企业逐渐增多,低等级主体也开始增多。从标普的评级分布看,cnA-以下的群体明显增加,而投机级中cnBB-占比最高。

问题3:目前非金融企业发行人的境外发行情况如何?

在境外发债的中资企业中,城投和房地产企业的占比较大,在有评级的债券中只数占比将近30%。此外,对于互联网企业等新兴行业而言,境外发债融资在投资者认可程度、监管的适应性以及融资成本等方面均有较大优势,也是目前这类企业的主要融资渠道。

特别致谢以下专业人士:

陆洋(建银国际)

彭晋(金杜律师事务所)

张瑜(民生证券研究院)

张天硕 钟漾桧(中债资信评估有限责任公司)

肖敏琼(TCL集团财务有限公司)

如果想体验流畅图文特辑版,请长按识别二维码

编辑:王亚亚 章蔓菁 《中国外汇》出品