风口上的智能投顾

要点

1. 国内智能投顾起步虽晚,但发展迅速。从2015年开始,券商、银行和互联网科技公司已经开始“试水”,在市场上推出了各类智能投顾产品。

2. 智能投顾凭借其特有的智能算法和模型,使其具有门槛低、高效便捷、操作简单、理性客观、个性化定制等优点。

3. 智能投顾相对而言比较适合对专业投资了解不多、投资金额不高,时间相对短缺的普通投资用户。

随着人工智能、大数据、云计算、神经网络算法等高精尖信息技术大量涌入现代人的生活,并不断刷新人们原有的认知和世界观,人类社会也逐步由信息时代开始步入智能时代。金融科技(Fintech)在这种背景下应运而生。智能投顾(Robo-Advisor)便是金融科技里面最受欢迎的新宠之一,成为科技产业与金融产业抢滩的热点。

虽然目前对智能投顾还没有一个完整的权威定义,但市场上对智能投顾已有共识,即通过运用机器或程序代替传统的人工分析和处理所获取的各类信息和数据,再以此为依据做出各种投资决策或判断,并持续跟踪和调整。

全球智能投顾的发展

2008年金融危机后,一些科技行业的公司开始研发各类投资服务工具,为客户在做投资决策时提供帮助。到了2010年,智能投顾在华尔街迅速崛起,其中两家最知名的公司——Betterment和Wealthfront,分别在2010年和2011年开始面向个人理财用户推出基于互联网信息技术与智能算法的资产管理组合建议,包括但不限于基金配置、股票配置、股票期权操作、债权配置、房地产资产配置等。其成功打破了美国金融市场上存在多年的“十万美元困境”魔咒,全面开启了智能投顾时代。据Statista的统计,截至2016年底,全球智能投顾覆盖的总资产规模约为1262亿美元,尚不足全球资产管理总规模的1%。但其同时预测,到2021年,智能投顾的资产规模将达到1万多亿美元,年复合增长率高达47.5%;全球使用智能投顾的用户也将增长到9540万。

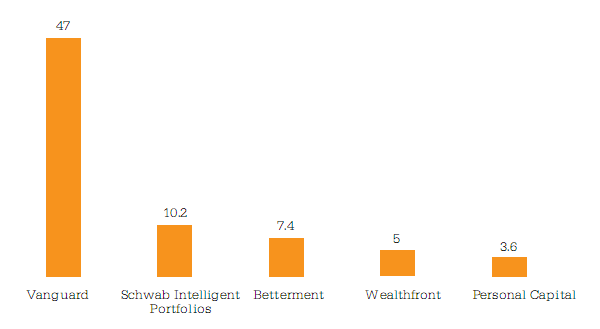

在美国,除Betterment和Wealthfront这两个率先杀入智能投顾领域的明星公司外,传统金融机构先锋基金(Vanguard)和持有RIA(注册投资顾问)牌照的互联网公司嘉信理财(Schwab Intelligent Portfolios)也紧随其后布局智能投顾领域。凭借在金融方面多年的积累和丰富的客户资源,这类金融巨头的智能投顾管理规模后来居上,很快就赶上了前期初创的智投公司。尤其是先锋基金,更是遥遥领先:根据Statista公布的截至2017年2月份的数据,其市场规模几乎是第二至第五名市场规模总和的两倍(见图1)。

图1 全球智能投顾资产管理规模(截至2017年2月,单位:10亿美元)

资料来源:Statista,普益标准

在量化模型方面,这些海外智能投顾基本上类似,普遍以马克维茨的均值-方差模型(Mean-Variance Model)及其衍生理论(现代投资组合理论 MPT、B-L模型等)作为资产配置的理论基础。在投资标的方面,均选择ETF作为基础品种。此类标的既具有更宽的覆盖面和较好的流动性,又可以避免主动型投资标的所带来的额外风险。

总体上,海外的智能投顾主要从提高效率、降低成本两个方面入手。就前者而言,通过较为先进的智能算法和量化金融模型,减少人为非理性因素的干扰,并可根据客户的投资需求,为其实现定制化的资产配置方案,且可自动进行再平衡,提高了投顾服务的效率;就后者而言,通过构建低费率、高流动性的ETF组合,为投资者提供节税服务,将传统投顾服务中的成本转化为收益。

国内智能投顾的兴起

国内智能投顾起步虽晚,但发展迅速,各类金融机构纷纷在智能投顾领域大展身手。从2015年开始,市场上不断地出现各类智能型投资工具。目前各类金融机构和互联网科技公司已经开始“试水”,在市场上推出了很多智能投顾产品。

券商方面。2015年6月,广发证券推出“贝塔牛”。贝塔牛是针对普通投资者,结合金融工程和生命周期理论,辅以MV模型(Mean-Variance 模型)、B-L(Black-Litterman)模型,提供两类配置组合:A股股票和权益和固定收益产品配置。2016年7月,平安证券推出智能财富顾问系统。该系统使用大数据精准定位客户需求,并依据马柯维茨组合理论优化模型,智能计算风险与收益的平衡点,实现分散投资、稳定收益。同年10月,华泰证券以7.68 亿美元并购美国资产管理软件生产商AssetMark。而AssetMark主要是为普通投资者、投资经理和券商提供全套资产管理软件服务,属于to B端产品。此外,还有东吴证券的东吴秀财推出的“量身定制”,以及天弘基金推出的“容易宝”。

互联网公司方面。2015年10月,智能投顾平台弥财正式上线运营,投资标的是海外的ETF基金;2016年4月,宜信上线智能投顾——投米RA,其背后的理论逻辑仍是现代资产组合理论(MPT),目前的投资标的为流动性较强的海外ETF等指数基金;同年8月,璇玑智投成立,推出了根据行为金融学逻辑设计的在线风险测评系统,主要投资标的为QDII基金。除了以上互联网公司,其他一些平台,如京东金融、百度股市通、小金所、理财魔方等,也纷纷推出了各种智能型投资顾问和工具。

传统银行方面。智能投顾的发展相对保守和缓慢,目前有三家股份制银行参与:浦发银行、招商银行和兴业银行。2016年11月,浦发银行推出面向客户自助使用的线上资产配置服务平台——“财智机器人”。通过“智能投顾+投资顾问”“线上+线下”这种组合模式,为客户提供银行理财、基金、贵金属等组合产品的推荐和交易服务,并与其线下配置平台“财智速配”联动,实现客户远程全产品类别的配置服务。同年12月,招商银行推出“摩羯智投”,主要是借助机器学习算法提供智能理财服务:在客户进行投资期限和风险收益选择后,摩羯智投会根据客户自主选择的“目标-收益”要求、构建基金组合,由客户进行决策、“一键购买”并享受后续服务。摩羯智投从3000多个公募基金中选取了17只基金,包括8只债券基金,7只股票基金,1只货币基金,1只黄金基金,可根据市场情况变化不断调整基金池,目前的投资起点为2万元。2017年5月3日,兴业银行在手机银行端上线了它的智能投顾。其服务与招行类似,包括智能化数据分析、资产配置以及在线交易购买等。但其和招行的摩羯智能也存在一定的差异性:一是投资门槛较低,起点为5000元;二是在用户风险等级以及投资期限设计方面略有差异,兴业将风险等级划分为1到6级,投资期限为1到6年,共有36种组合,而招行的摩羯智投是30种;三是在建仓和再平衡的资产端选择方面的差异性(见附表)。

招行摩羯智投和兴业智投不同情况下的资产配置对比

注:第一组,招行是短期,风险级别1;兴业是投资期限1,风险等级1;第二组,招行是中期,风险级别5;兴业是投资期限3,风险等级3;第三组,招行是长期,风险级别10;兴业是投资期限6,风险等级6。

资料来源:兴业银行与招商银行APP,普益标准

此外,交通银行、华瑞银行表示,正在研发智能投顾,预计不久就会上线。一些外资银行,如德意志银行也准备试水智能投顾。

实际上,还有更多的金融机构和金融科技公司准备加入到智能投顾的研发领域中来。如国泰君安计划围绕君弘理财规划系统打造智慧金融;海通则宣布,将围绕“e海通财”打造智能服务体系;渣打银行表示,将在未来几年投资不少于2.5亿美元,打造智能财富综合管理平台。从目前的整个发展态势看,互联网科技类公司在智能投顾领域最为活跃,而传统银行则最为保守。未来智能投顾将会在中国出现爆发式增长,全面开启金融智能化时代。

智能投顾逻辑拆解

智能投顾凭借其特有的智能算法和模型,使其具有门槛低、高效便捷、操作简单、理性客观、个性化定制等优点。

流程

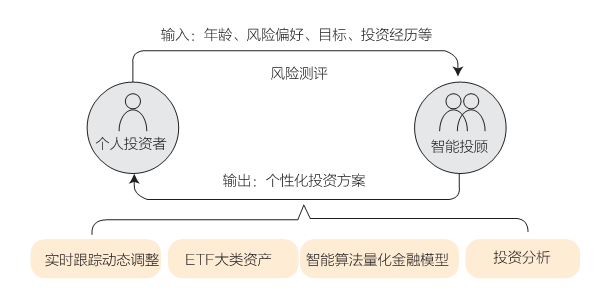

从智能投顾的流程来看,一般分为六个步骤:信息收集、投资者分析、大类资产配置、投资组合分析与选择、交易执行、资产再平衡(见图2)。如果针对的是美国市场,通常还会多出一个“税收规划”板块。

图2 智能投顾服务流程

资 料 来 源 :普 益 标 准

就其目前在金融行业的运用场景而言,主要是先通过在线测评或在线问卷调查的形式来获取投资用户的投资行为画像,包括但不限于年龄、职业、投资收益和目标、投资期限、风险承受能力、过往投资经历、家庭收入以及可投资资金占比等;然后再结合智能算法和量化金融模型为投资用户专属定制个性化的投资方案,并持续跟踪市场最新情况,对资产配置方案进行适时的动态调整,具有高效、便捷、透明、低成本等特征。

银行系最大的优势就在于拥有庞大的客户群体和大量的金融数据,可以更精准地制作用户画像,即在智能投顾的信息收集和投资者分析方面,拥有绝对优势;但在资产配置和投资分析方面,银行会明显弱于券商和基金。

券商系的优势在于掌握了更多的市场行情和市场情绪的起伏变化,并有强大的卖方投研能力的支持,可以在智能投顾的投资分析方面发挥重大优势;其缺陷在于客户的粘性较弱。

和其他机构相比,基金公司天生就具备主动管理资产的优势,因此其最大的长处就在于大类资产配置和资产再平衡;但在用户基本金融数据的获取方面明显弱于银行,在交易数据方面则比不上券商。

还有一支活跃在智能投顾领域的队伍就是互联网系公司。和传统的金融机构相比,互联网系最大的特点在于其投资门槛低,拥有大量的用户行为数据,在用户体验和产品优化方面做得很好,更容易创新;但由于很多互联网系公司更偏向于技术而非金融,所以其最大的缺陷在于风险管控能力薄弱。

理论算法

现阶段绝大多数智能投顾的核心算法仍是马科维茨的现代组合理论(MPT),用均值--方差模型、CAPM模型、Black-Litterman模型等方法去做资产配置。智能投顾的算法还在不断地演化和更新,很多智能投顾的算法中还嵌入了行为金融学,将心理学、行为学糅合进来,使分析结果更贴近真实情况。除此之外,机器学习也是智能投顾背后重要的支撑因素,不仅可以帮助机构描绘出投资者的精准画像,还可从海量数据中发掘出有利的投资模式。

投资收益

智能投顾追求的是贝塔收益(由于承担系统化风险,带来的风险溢价补偿)而不是阿尔法收益(即超额收益)。智能投顾面对的是数量众多的普通投资用户,原理也是以投资组合的多样化最大化分散非系统性风险。投资者得到的是一个普惠的资产组合投资方案,只能获取市场平均收益率,即无风险收益和承担系统风险所带来的风险溢价收益。因此,判断一个智能投顾能力的高低,关键是看其对“贝塔”系数的掌控能力,也就是获得系统性收益的能力,而不是追求阿尔法超额收益。即便偶尔有几次实现了后者,那也是暂时的,不会长久。毕竟超额收益注定是小众的,而小众是不能普惠的。

投资标的

目前绝大多数智能投顾是以被动投资为核心理念,追求长期收益,投资标的主要是有较好流动性的ETF产品。在发达国家成熟的金融市场上,ETF产品品种异常丰富,基本能覆盖全球各大资产,非常符合分散投资的资产配置理念。统计显示,截至2017年1月,美国市场有近1800只ETF,产品种类繁多。相较之下,中国的ETF市场则有较大差距,到现在为止也只有150只左右;月交易额不足100亿美元,尚不及美国市场的十分之一。虽然包括有商品型、货币型、QDII型、债券型和指数型,种类还算齐全,但大多属于传统股票指数型ETF,而债券型ETF、商品型ETF等很少。在目前海外投资存在限制的情况下,这一结构难以真正覆盖各个大类资产,达到充分分散非系统风险的目的。未来,随着投资限制的逐步放开,ETF品种的日益丰富,在投资标的方面的发展前景较为乐观。

风险提示

由于智能投顾的原理主要是智能算法和量化金融模型的结合,因此其最大的风险便是技术风险,如恶意代码、虚假业绩、操作系统风险,甚至算法出现错误等,都会带来严重的影响。因此,从事智能投顾的机构需要加强技术性风险的监控,尽早尽快地识别出风险,将其控制在可接受范围内。

其次是由于数据和模型本身的缺陷而带来的风险。这类风险类似于系统性风险,很难被消除。智能投顾对于用户画像的分析都是来自于历史数据,而历史数据不一定能准确预测未来,会存在一定的偏差。模型只能尽可能地去模拟现实世界,而不可能和现实世界完全重合。因此世界上没有完美的模型,任何模型都会存在一定的缺陷。

最后,不能对智能投顾过度依赖。一是智能投顾本质上还是机器,无感情,难以建立起人与人之间的信赖。二是智能投顾面对数量众多的投资者,但由于是同一个机器人,操作逻辑相似,因而尽管这些账户在法律上是各自独立的、无关联的,但在相似的操作逻辑下则可能表现为 “一致行动人”,从而带来潜在的投资风险。因此,智能投顾并不能取代传统的投资顾问,只能是完善原本体验弱化的中低端客群的服务。

总的来说,智能投顾是一种普惠的数字化、虚拟化的金融服务工具。比较适合对专业投资了解不多、投资金额不高,时间相对短缺的普通投资用户。而对于投资经验丰富、投资金额较大的高净值和超高净值客户和机构投资客户,则更愿意和传统的专业投资顾问去沟通交流。因此笔者以为,智能投顾并不是传统人工投顾的替代品,而是互补品。

作者单位:普益标准