分类细选理财产品

目前我国银行理财市场从最初的粗犷式的规模扩张转向了精细化的产品创新,各类型产品呈现百花齐放的欣欣向荣之态。虽然整体来看,银行理财产品的收益率处于持续下行的通道中,但不同类型的产品仍然表现出了较大的差异,部分产品仍然展示了极强的吸引力,为投资者提供了获得相对低风险高收益的机会。

开放式预期收益型产品异军突起

虽然净值型产品这一类新兴产品呈现出极为迅速的增长趋势,但在市场中的占比仍然较少,仅占6.05%左右。市场上主流产品仍然是预期收益型产品。其中,开放式预期收益型理财产品(即现金管理型理财产品)异军突起抢占市场。

截至2016年6月,开放式预期收益型理财产品资金余额达9.67万亿元,市场占比高达36.80%,仅次于封闭式预期收益型产品。考虑到2014年年中,此类产品的资金余额尚不足2.5万亿元,短短两年时间内规模扩张已接近四倍,说明此类产品不但受到了商业银行的高度关注,也得到了市场的广泛认可。

2013年余额宝的横空出世,使得投资者已不再仅仅关注产品的收益水平,流动性强弱也日益受到重视。事实上,在余额宝出现前,商业银行理财业务已开始逐步从低流动性产品向高流动性产品转型,只是转型速度过慢,在与余额宝这种超高灵活性的产品相比时,显得较为笨重,收益也没有足够的优势。不过商业银行相关业务流程已较为成熟,在明确了市场需求后,便极快地做出了响应,推出了高流动性且较高收益的开放式预期收益型产品,并借助互联网“宝宝”类产品收益率迅速回落的有利时机,迅速稳住了银行理财的阵脚,进而扩大了这块市场的占有率。

2016年,互联网“宝宝类”理财产品收益率向下趋势非常明显,至11月,下滑幅度已达0.59个百分点;而现金管理型银行理财产品则表现出较为稳定的走势,平均收益率保持在2.96%,领先互联网“宝宝类”产品0.2个百分点。

除收益率已处于劣势外,互联网“宝宝”类产品所蕴含的风险也相对更大。“宝宝”类产品的本质是货币基金,虽然这类产品整体风险较小,但并非毫无风险。尤其是在其规模迅速扩张过后,由于自有资金较少,如果爆发风险事件,则较难通过自有资金垫付的方式兜底。而银行自有资金相对更加充裕,资金再募集能力也更强,且在目前刚性兑付的大环境中,兑付情况直接与银行的声誉挂钩,因此其安全性明显更高。此外,互联网产品的低门槛(投资起点远低于银行理财)在提供便利的同时也使得平台与投资者之间对信息对称性的追求不高,也会大幅提高违约风险。而银行理财产品经历了十余年的发展,在监管政策上更为规范,市场对其的监督也更为严格,投资者选择预期收益型理财产品所承受的风险极小。

对于开放式理财产品而言,之所以近两年产品规模能够迅速扩大,除了大型银行持续对这块市场投入以外,中小型银行的积极参与也极大地激发了这一市场的活力。前置封闭期型、定活两便型、滚续型各类创新产品层出不穷,整个市场呈现了百家争鸣、各展其长的特点。对于中小银行而言,大力推行开放式预期收益型理财产品,既能拓展市场吸引对流动性需求更高的客户,也能缓解资产端收益持续向下带来的窘境,还能逐步将产品转向净值型,从而摆脱刚性兑付的困境。

在银行理财产品流动性表现越来越优秀,收益率下滑收窄的大环境下,曾经炽手可热的互联网“宝宝类”产品已较难对银行理财形成冲击。而开放式预期收益型并非是银行理财形式演变的终点,逐步培养投资者转向净值型产品,使银行理财真正回归到“代客理财,风险自负”的本源,才是银行理财发展的方向。

开放式产品VS封闭式产品

投资者面对新兴的开放式预期收益型产品与传统的封闭式预期收益型产品,需要同时考虑到流动性及收益率两大因素,极难准确比较两类产品的优劣。那么,如何较为有效地对两类产品进行对比和选择呢?

目前看,就产品的丰富性而言,封闭式预期收益型产品在产品投资起点、投资币种、产品对象、产品投向等多个方面,都表现得更为优秀;但如果考虑到开放式理财产品起步较晚,长远看,两类产品在零售端的丰富性应会逐步趋同。不过,由于在机构及同业方面,流动性需求相对较低,封闭式预期收益型仍然会是主流。

在绝对收益率的比较上,封闭式预期收益率产品明显高于开放式产品。2016年的数据显示,一年期以上的产品收益率差值高达0.35个百分点。可以看出,对流动性要求较弱的投资者,封闭式理财产品仍然具备了更高的选择价值。

面对较短期限产品的选择,由于需要考虑到流动性及收益率两个因素的影响,因此流动性溢价指标就显得极为重要。选取一年期以下人民币非净值型非结构性产品,将开放式预期收益型产品(此处比较的开放式理财产品仅考虑现金管理型产品)和封闭式预期收益型产品进行比较,得出了不同期限下的结果(见表1)。整体来看,一年期以下产品的平均差值为0.37个百分点,而这个差值可以看作是银行对产品的高流动性进行折算的价值,即流动性溢价。其中,除6—12个月期限外,前三个期限产品均呈现了期限越长差值越大的特点,符合长期限中,灵活性越高,价值越大的逻辑。因此投资者在面临两类产品选择时,可以通过现金管理型产品的价格加上流动性溢价与封闭式产品收益率加以比较来进行判断。

表1 不同期限产品的收益表现

|

|

现金管理型产品(%) |

封闭式预期收益型产品(%) |

|

1个月以下 |

3.06 |

3.4 |

|

1—3个月 |

3.51 |

3.9 |

|

3—6个月 |

3.52 |

3.99 |

|

6—12个月 |

3.83 |

4.11 |

数据来源:普益标准

那么,投资者在实际决策中如何应用这种比较方式呢?从最新数据分析,在售的半年期以下的现金管理型理财产品平均收益率为3.51%,即当半年期以下预期收益型产品收益超过3.88%时,购买预期收益型产品则更为有利,反之则购买现金管理型产品更优。以兴业银行的封闭式产品“天天万利宝”为例。该系列产品1—3个月期限的收益率为4.10%,半年期收益率为4.05%,均明显高于3.88%的对比线;再进行横向对比可发现,该收益率也高于其他股份制银行的平均水平。如果再加上多档投资起点对应不同收益的灵活性特点,该类产品不管从收益还是选择性方面都更有吸引力。因此,投资者在没有过高流动性需求的大前提下,选择这类产品更加有利。

从银行类型角度来看,不同类型展示的流动性溢价有一定区别(见表2)。从具体表现来看,农村金融机构的流动溢价最高,差值达1.13%。但考虑到观察期内农村金融机构在售的理财产品不足20款,因此整体参考意义不大。剩余的三类金融机构中,股份制银行流动性溢价最高,城商行次之,国有银行最低。投资者在对比不同类型银行的产品时可以作为参考。

表2 各类型银行产品收益表现(2016年1月至11月23日)

|

|

现金管理型产品(%) |

封闭式预期收益型产品(%) |

|

城市商业银行 |

3.11 |

4.05 |

|

国有银行 |

2.92 |

3.66 |

|

农村金融机构 |

2.72 |

3.85 |

|

股份制银行 |

2.91 |

4.01 |

数据来源:普益标准

保本类产品VS非保本类产品

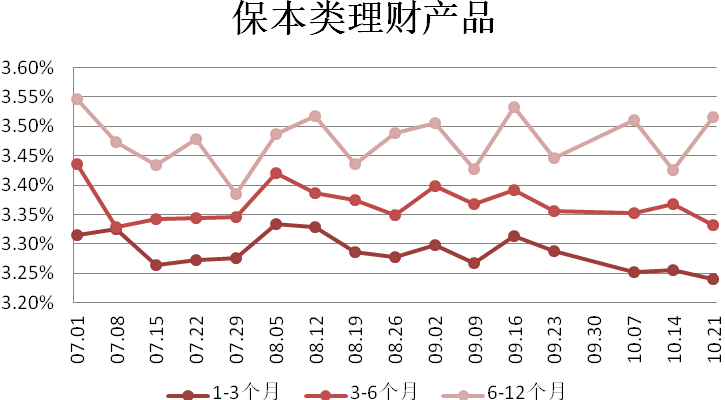

对于保本类理财产品和非保本理财产品两大类别而言,保本类理财产品仅占总数量的30%左右,非保本类理财产品在目前市场上仍然是主流。在2016年下半年中,两类产品的收益率走势呈现了较大的差别(见图1)。

图1 2016年下半年保本与非保本理财产品收益对比

资料来源:普益标准·金融数据平台

保本类理财产品虽然呈现了较为明显的小幅震荡表现,但收益率却没有出现明显的下滑。保本类理财产品的稳定表现,与其整体较低的收益有一定的关系;同时,由于今年债市较优异的表现,也对保本类产品的收益率形成了较好的托底效应。

非保本理财产品则表现出了极为明显的向下趋势,整体下滑幅度在15个BP左右。非保本理财产品收益大幅下滑的背后展现的是在监管趋严的前提下,资产端收益的持续下滑。另外,近期爆出的《关于将表外理财业务纳入“广义信贷”测算的通知》可能使得非保本理财业务作为表外业务的优势下降,促使未来保本类理财产品与非保本理财产品收益差距的进一步缩小,并最终导致整体平均收益下滑。

基于保本类理财产品与非保本理财产品收益不同的变化趋势,投资者在选择这两类产品时,采用的策略也应有所不同。由于非保本理财产品下滑表现较为明显,因此,投资者可以选择期限较长的理财产品,将收益率锁定在较高的位置。而对于保本类理财产品,由于收益率表现较为稳定且整体收益率较低,因此选择期限较短的产品为资产保值,对于追求更高的流动性以等候新的投资机遇出现,不失为一个理想的选择。

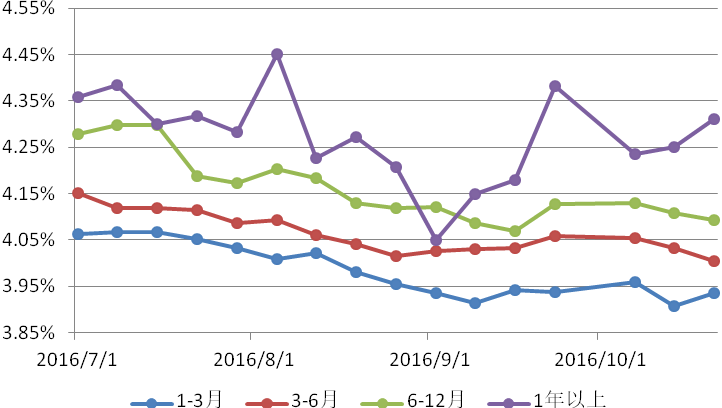

长期限产品VS短期限产品

在图1中,非保本与保本类理财产品均表现出长期限产品收益率波动明显大于短期限产品的现象。这种波动剧烈的情况主要由两个因素造成。一是长期限理财产品发行量较少,导致这类产品平均值易受到个别异常值的影响。二是长期限产品由于存在收益率锁定难度较大、投资标的差异较大等问题,导致其定价较为困难,再加上产品发行频率低、发行数量少等原因,最终导致整体收益率波动显得更为剧烈。

相对一年期以下的产品,一年期以上的产品波动极为剧烈,三季度峰值为4.45%,谷值为4.05%,差值达40个BP(见图2)。虽然长期限产品收益率波动剧烈,但理财产品与股票不一样,其收益率已提前锁定,且在产品运行期间不会变动(封闭式预期收益型产品),因此收益率的剧烈波动并不会影响已购买的理财产品。

图2 一年期以上产品收益率波动

资料来源:普益标准•金融数据平台

在这种情况下,投资者在不同时期买入不同的长期理财产品收益差异可能较大,因此在选择长期限理财产品的时候,对市场上产品信息的掌握就显得极为关键,可能导致最终收益相差50个BP以上。目前市场上长期限产品较少,部分产品还受到较多限制,因此该类机会较难获取,但相对的低风险、高收益的机会仍然存在。

作者单位:普益标准