“揭秘”企业贸易信贷调查制度

随着全球经济的不断发展,为了更准确地反映我国进出口企业经营状况和发展趋势。年初,国家外汇管理局制定并下发了新版《贸易信贷调查制度》,将贸易信贷调查由季度调查调整为月度和年度调查相结合,并于8月1日起实施。

将近两个月的时间,有关政策的一些细节有些企业可能还不是那么清楚。今天小编就为您捋一捋这事儿。

大家都知道,贸易信贷大多为偏短期借贷行为,对经济环境变化较敏感,波动性较大。准确统计贸易信贷数据从宏观角度来看,它有利于评估国际收支状况,促进国际收支平衡;从微观角度来看,它有利于外汇局进一步了解企业进出口状况,从而为企业提供有效的政策支持。

因此,就有了这次新版《制度》的出炉。

新版《制度》的新变化

新版《贸易信贷调查制度》充分考虑了提高统计数据质量与减轻报送负担之间的平衡。主要修订内容包括三方面:

1.简化调查指标,细化指标解释

▲简化填报要素。不再要求区分企业信用和银行信用,不再要求区分长短期,只需填写对应出口的应收预收,对应进口的应付预付。

▲制度更具可操作性。指标解释与企业会计制度更加贴近。

▲增加关联企业之间贸易信贷的指标。这是唯一一个新增的指标。

2.提高调查频率,年度与月度调查相结合

目前,国内国际形势变化越来越快,金融危机的传导和溢出效应越来越明显,社会各界对形势分析的时效性要求随之提高。鉴于此,新制度将调查频率由季度提高至月度,采取月度调查和年度调查相结合的方式。

3.关注重点企业,抓大放小

新制度将采取规模以上企业重点调查的方法。

规模以上的门槛:“月度调查企业的进出口规模或贸易收付款规模应覆盖全国总量的50%、月度和年度调查企业合计进出口规模或贸易收付款规模应覆盖全国总量的70%”。

法律依据

1.《中华人民共和国统计法》

《中华人民共和国统计法》第七条规定:国家机关、企业事业单位和其他组织以及个体工商户和个人等统计调查对象,必须依照本法和国家有关规定,真实、准确、完整、及时地提供统计调查所需的资料,不得提供不真实或者不完整的统计资料,不得迟报、拒报统计资料。

《中华人民共和国统计法》第九条规定:统计机构和统计人员对在统计工作中知悉的国家秘密、商业秘密和个人信息,应当予以保密。

2.《中华人民共和国外汇管理条例》(中华人民共和国国务院令第532号)

《中华人民共和国外汇管理条例》第六条规定:国家实行国际收支统计申报制度。国务院外汇管理部门应当对国际收支进行统计、监测,定期公布国际收支状况。

《中华人民共和国外汇管理条例》第四十八条规定:有下列情形之一的,由外汇管理机关责令改正,给予警告,对机构可以处30万元以下的罚款,对个人可以处5万元以下的罚款:(一)未按照规定进行国际收支统计申报的;(二)未按照规定报送财务会计报告、统计报表等资料的;(三)未按照规定提交有效单证或者提交的单证不真实的;(四)违反外汇账户管理规定的;(五)违反外汇登记管理规定的;(六)拒绝、阻碍外汇管理机关依法进行监督检查或者调查的。

3.《国际收支统计申报办法》(中华人民共和国国务院令第642号)

《国际收支统计申报办法》第十四条规定:国家外汇管理局或其分支局可以就国际收支情况进行抽样调查或者普查。

《国际收支统计申报办法》第十七条规定:中国居民、非中国居民未按照规定进行国际收支统计申报的,由国家外汇管理局或其分支局依照《中华人民共和国外汇管理条例》第四十八条的规定给予处罚。

贸易信贷调查方式

月度和年度调查相结合。

调查对象及其义务

中国大陆境内与境外主体从事货物进出口的对外贸易经营者,应及时、准确、完整地填报贸易信贷申报表。

调查对象分为两类:月度调查企业和年度调查企业,两类企业不重叠。

数据报送时间

月度调查数据(包括12月份数据)报送截止时间为月后第15日,如第15日为非工作日,则顺延至下一工作日。

年度调查数据报送截止时间为次年2月末。

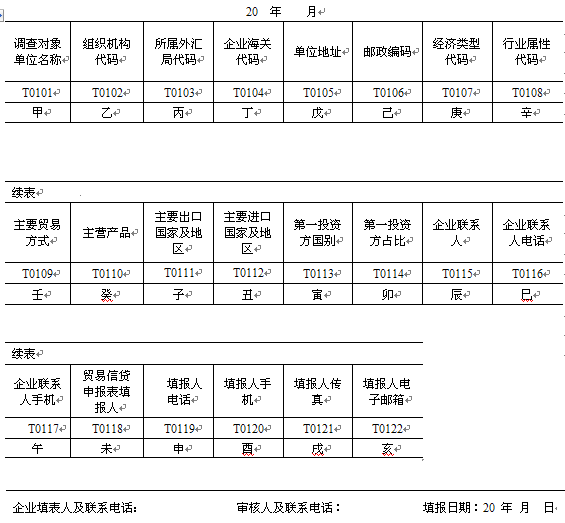

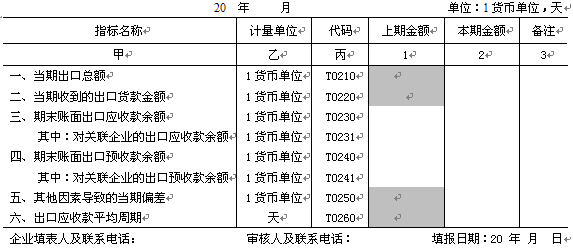

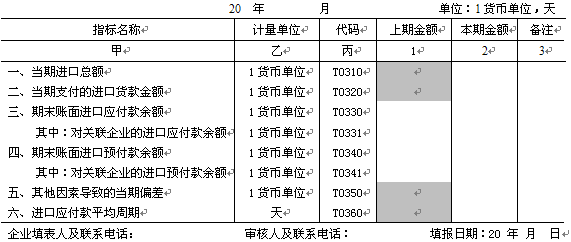

贸易信贷申报表

包括调查对象单位基本情况表、出口重点企业贸易信贷申报表和进口重点企业贸易信贷申报表。三张申报表什么样子?看小编一一为您揭晓。

一是单位基本情况表,就是下面这张

二是出口重点企业贸易信贷申报表,就是下表

三是进口重点企业贸易信贷申报表

企业填报注意事项

1. 出口调查对象每次登陆企业端填写数据时,必须填写出口申报表和单位基本情况表。

进口调查对象每次登陆企业端填写数据时,必须填写进口申报表和单位基本情况表。三张申报表均单独设置保存和提交功能。由于单位基本情况表不易变动,下次填报时,企业可引入上期该表,直接保存和提交。

2. 申报表可选择美元或人民币其一作为填报币种,以1货币单位报送。

3.发生额:对于月度调查企业为当月发生额,对于年度调查企业为当年发生额。

4.余额:对于月度调查企业为月末余额,对于年度调查企业为年末余额。

5.关联企业:指境外母公司(即持有本机构表决权≥10%)、境外子公司(即本机构持有表决权在10%及以上的境外子机构)或境外联属企业(本机构与联属企业有共同母公司,但相互持有表决权<10%)。

6.报表基本逻辑关系:《出口重点企业贸易信贷申报表》和《进口重点企业贸易信贷申报表》必须满足以下各项逻辑关系:

①对关联企业的出口应收款余额≤期末账面出口应收款余额。

②对关联企业的出口预收款余额≤期末账面出口预收款余额。

③对关联企业的进口应付款余额≤期末账面进口应付款余额。

④对关联企业的进口预付款余额≤期末账面进口预付款余额。

明确几个问题

1.贸易信贷是什么?

答:中国大陆境内的对外贸易经营者与境外(含中国香港、澳门和台湾地区)进出口商之间,因货物进出口而产生的应收/预收款和应付/预付款。它是由于进出口货物的资金收付时间与货物所有权发生转移的时间不同而在境内外进出口商之间产生的债权和债务。

2.货物进出口指什么?

答:外贸经营者与境外进出口商之间进行的以转移货物所有权为目的的交易。

包括离岸转手买卖;

不包括不转移货物所有权而以获取工缴费为目的的来(出)料加工;

不包括境内海关特殊经济区域主体与境内非海关特殊经济区域主体之间进行的货物交易。

3.离岸转手买卖是什么?

答:外贸经营者从境外主体购买货物,随后向另一境外主体转售同一货物,而该货物始终未进出我国国境(包括海关特殊监管区域)的交易。

4.不知道海关何时统计我公司本月进出口,公司业务员没有及时向财务人员交付相关单证,财务不掌握精确的进出口信息,怎么处理?

答:进出口货物所有权转移与资金收付的时间以企业财务报表的账务处理记录为准。

5.代理进出口,由谁来申报?

答:“谁进行出/进口账务处理,谁申报”。

6.拒不报送申报表会有什么后果?

答:《中华人民共和国外汇管理条例》第四十八条规定:有下列情形之一的,由外汇管理机关责令改正,给予警告,对机构可以处30万元以下的罚款,对个人可以处5万元以下的罚款:(一)未按照规定进行国际收支统计申报的;(二)未按照规定报送财务会计报告、统计报表等资料的;(三)未按照规定提交有效单证或者提交的单证不真实的;(四)违反外汇账户管理规定的;(五)违反外汇登记管理规定的;(六)拒绝、阻碍外汇管理机关依法进行监督检查或者调查的。

制度实施后,国家外汇管理局随之发布了2016年贸易信贷调查企业名单。

调查企业根据进出口和贸易收付款规模选取。

2016年参与调查的企业共计16439家,其中,

参加年度调查的企业11851家,参加月度调查的企业4588家。

月度调查企业和年度调查企业分别按月和按年报送数据。

此举兼顾了提高统计数据质量与减轻报送负担之间的平衡。

为方便查询,调查名单按企业注册地所属外汇局进行分类。

调查企业名单可能随调查进展情况微调。

在名单内的企业,一定要记得按时、准确报送数据哦。