3月外储回升背后

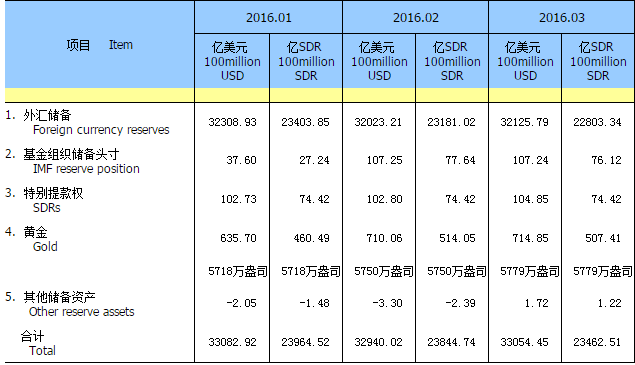

人民银行4月7日更新的“官方储备资产表”显示,截至今年3月,中国外汇储备规模为32125.79亿美元,较2月末的32023.21亿美元,增加了102.58亿美元,2月下降为286亿美元。

注:自2016年4月1日起,除按美元公布官方储备资产外,增加以国际货币基金组织特别提款权(SDR)公布相关数据,折算汇率来源于国际货币基金组织网站,其中2016年1月 USD/SDR=0.724377,2016年2月 USD/SDR=0.723948,2016年3月 USD/SDR=0.709814。

首次以美元和SDR两种单位报告外储数据

值得注意的是,人民银行首次以美元和SDR两种单位报告外汇储备数据。此前,周小川行长在G20国际金融架构高级别研讨会上曾表示,中国将于近期使用美元和SDR作为外汇储备数据的报告货币,并积极研究在中国发行SDR计值的债券。

2015年11月30日,国际货币基金组织执董会决定将人民币纳入特别提款权(SDR)货币篮子,SDR货币篮子相应扩大至美元、欧元、人民币、日元、英镑5种货币,人民币在SDR货币篮子中的权重为10.92%。新的SDR篮子将于今年10月1日生效。

“SDR作为一篮子货币,其汇率比单一货币更为稳定。以SDR作为外汇储备的报告货币,有助于降低主要国家汇率经常大幅波动引发的估值变动,更为客观反映外汇储备的综合价值,也有助于增强SDR作为记账单位的作用。”人民银行官方网站指出。

连降四个月后 中国外储首现回升

法兴银行曾预期中国三月外汇储备将增加480亿美元。

在招商证券首席宏观分析师谢亚轩看来,外汇储备回升一方面有汇率计值因素的贡献。另一方面,经济主体对于强美元的预期分化,对于人民币汇率过度悲观的预期得到修正。“近期美元兑人民币即期外汇交易量放大,当日即期汇率成交价不断升值,这反映出市场上的结汇意愿上升,购汇意愿下降。”谢亚轩指出。

国泰君安认为,3月美元贬值约2%,带来存量外储增值约200亿美元。同时,两岸汇差、即期成交量等“前瞻性”指标均显著改善,央行干预汇市的“痕迹”亦不明显,外储“增量消耗”不大。

在2014年6月末,中国外汇储备规模逼近4万亿美元,达到历史最高。2015年12月中国外汇储备大幅减少1079.22亿美元,创历史最大单月跌幅。

对于外储反弹,民生固收认为,因人民币汇率阶段性企稳。内看,政策转向稳增长,房地产开工企稳,经济边际改善,人民币资产风险溢价下降;外看,海外央行竞相宽松,欧日央行负利率,美联储鸽派态度明确,市场预期联储全年加息概率仅为57%。

同时指出,年内外储仍有下降压力。尽管全年海外流动性有望维持宽松,但汇率和资本流动的核心还是要看人民币资产回报率和风险溢价。外储反弹与国内经济企稳和风险偏好反弹对应,制约货币宽松,预计4月超储仅为1.7%,存在降准可能性,但主要是对冲性质的。

民生证券解读,中期汇率依然有压力点,长期还有升值空间。内部看,贬值预期依旧存在,结售汇意愿尚看不到逆转信号,经济结构性下行压力依然在,只可能反弹并未反转,下半年尚不明朗;外部看,美元加息走走停停但并未调转方向,人民币相比其余新兴市场货币过去被动跟随美元升值太多,现在全球购买力太强,频频出现的海外巨额并购与月月刷新的旅游消费数据都佐证了这一点,中期仍有一定调整压力。长期看,人民币"高增速+大顺差+高利率+高生产率增速+强可干预能力"的硬件基本面良好,还有升值空间。

民生证券认为,短期人民币企稳,加息空窗期+汇率稳定期+经济反弹期=二季度窗口期;中期贬值预期并未消失殆尽,美国加息依然在路上,警惕国内经济弹后回落;长期基本面硬朗,无需多忧。

中金公司认为,外储数据有可能继续改善。在政策支撑和关键行业牵引下,国内投资回暖势头或将延续,中国经济有可能进入一条温和再通胀的轨道。即将公布的3月份经济数据有望进一步确认这一态势。货币政策进一步宽松的空间应该有限,今年或无需再降息。尽管人民币汇率会有更多双向波动,但中期趋势应基本稳定。

跨境资金流出压力明显缓解

据外汇局数据显示,3月份,截止到18日,日均结售汇逆差较2月份继续下降9%,跨境资金日均净流出比2月份下降30%,外汇资金日均净流出下降79%,甚至某些天的外汇资金还是净流入的。

外汇局收支司司长王春英在上月的外汇管理政策新闻发布会上指出,当前市场主体的本外币资产负债调整更加平稳,一方面藏汇于民速度在减缓,另一方面企业偿债节奏也有所放缓。

王春英解释,形成这种情况的原因主要与内外部环境变化有关,一是金融市场在波动以后逐渐趋向稳定;二是人民币汇率保持比较稳定的水平;三是除了强调外汇交易的真实性、合规性要求以抑制投机的需求外,外汇管理政策没有作出补充调整,这一点也稳定了市场情绪。

同时,外汇局综合司司长王允贵在上月的外汇管理政策新闻发布会上也表示,美元加息对于全球跨境资本流动的扰动,应该是长期存在的,对于外汇管理的压力确实有,对于美联储在什么时点加息,已经做了相关的政策安排,应对的工具箱是丰富的,相关的资金流出规模也是在承受范围之内的。

王允贵表示,过去人民银行、外汇局采取了一些政策,是有效的。结合中国的实践,在不影响贸易投资便利化的情况下,对于短期的投机性资金采取一定的措施增加它的交易成本,相关的政策措施都应该是予以考量的。未来是否针对短期跨境资本流动采取托宾税,还要研究。

“未来一段时期,跨境资金流动有望总体趋稳。”外汇局预期,企业对外债务在经历了一年多的去杠杆化调整以后,将保持更加稳定的水平。从内外部环境来看,近期市场对于美联储加息的预期大大降低。如果美联储货币政策调整基本符合市场预期,将有利于国际金融市场和资本流动的稳定。从国内经济情况来看,今年我国经济增长目标是6.5%-7%,这在全球范围内也是较高水平,吸引外资流入的基本面没有变化。

3月20日的中国发展高层论坛上,在被问及中国政府对中国外汇储备的快速减少是否感到担忧时,周小川行长给出的答案是,套利资金流出的速度不见得比当年积累的速度有太大惊人的差异,去年有一段时间到今年1月份,市场对中国经济放缓的议论较多,导致信心有些不足是另一因素。

“对中国整体经济和改革发展的判断、以及对中国汇率水平的判断回归理性后,就会恢复正常。现在看来,这个数据非常明显的有所减缓。”周小川明确表示。