зізуЙІПЮбЁОГЭтЛљН№

ЫцзХ“ЛІИлЭЈ”гк2014Фъ11дТ17ШеЦ№ЕФе§ЪНЪЕЪЉЃЌЮвЙњЭЖзЪепЕФЭЖзЪЗЖЮЇНјвЛВНРЉДѓЁЃЕЋН№ШкЪаГЁЙњМЪЛЏЕФНХВНВЂЮДЭЃжЙгкДЫЁЃ2015Фъ7дТ1ШеЦ№ЪЉааЕФжаИлЛљН№ЛЅШЯКЭНгЯТРДгаЭћГіЬЈЕФQDII2гы“ЩюИлЭЈ”ЕФПЊЗХЃЌНЋКмПьШУЭЖзЪепУЧБЛвЛДѓЖбЮхЛЈАЫУХЕФЭЖзЪЧўЕРбЭУЛЁЃЖдгкЯАЙпФкЕиЪаГЁЕФОГФкЭЖзЪепЃЌЫфШЛОГЭтЭЖзЪОпгагеШЫЕФЮќв§СІЃЌЕЋЦфжаВњЩњЕФаТЕФЗчЯевВЛсСюШЫИаЕНВЛАВЁЃвђДЫЃЌЖдОГФкЭЖзЪепЖјбдЃЌдкТѕПЊЪдЫЎОГЭтЭЖзЪЕФЕквЛВНЪБЃЌгыЦфУЃШЛЭЖШыЧЇБфЭђЛЏЕФЙЩЪаЃЌВЛШчЯШЭЈЙ§ЛљН№МфНгВЮгыКЃЭтЪаГЁЁЃ

ФПЧАЮвЙњДѓжкЭЖзЪЙњЭтЛљН№ЕФжївЊЧўЕРЪЧQDIIЛљН№ЁЃЕЋДѓЖрQDIIЛљН№жївЊЭЖзЪгкИлЪаЃЌФбвдЮЊЭЖзЪепЪЕЯжеце§втвхЩЯЕФЗчЯеЗжЩЂЁЃЫцзХШЋЧђвЛЬхЛЏНјГЬЕФМгЫйЃЌИїИіЙњМвЕФОМУСЊЯЕБфЕУдНРДдННєУмЁЃЛљгкИїЙњОМУЗЂеЙНзЖЮКЭЪаГЁжмЦкЕФВЛЭЌВНадЃЌНјааШЋЧђзЪВњХфжУВЛЕЋПЩЛёЕУгааЇЕФЗчЯеЗжЩЂаЇгІЃЌЛЙПЩЪЙГЄЦкЗчЯеЪевцНЛЛЛаЇТЪЕУЕНЬсЩ§ЁЃвђДЫЃЌЖдгкгавтХфжУШЈвцзЪВњЖјгжОѕЕУЙњФкЙЩЪаЗчЯеИпЕФЭЖзЪепЃЌвдМАашвЊЗжЩЂКЭЦНЛЌЙњФкЪаГЁВЈЖЏЕФЭЖзЪепЃЌПЩПМТЧЭЖзЪОГЭтЛљН№ЁЃЫцзХН№ШкЪаГЁЕФНјвЛВНПЊЗХЃЌЭЖзЪепУЧНЋгаЛњЛсЭЈЙ§ВЮгыжаЙњЯуИлФЫжСгкИќЖрЕиЧјзЂВсЕФОГЭтЛљН№ЭЖзЪКЃЭтЁЃ

гЩгкЯуИлзЂВсЕФЛљН№ВйзїЗНЪНКЭУРЙњЕШГЩЪьЪаГЁЛљН№ЯрЫЦЃЌЖјУРЙњгжЪЧШЋЧђзюДѓЁЂдЫзїзюЮЊГЩЪьЕФЛљН№ЪаГЁЃЌБОЮФНЋжївЊвдУРЙњЛљН№зїЮЊВЮееЖдЯѓЃЌЖдЙњФкЭтЛљН№ЬиеїНјааБШНЯЃЌвдЦкЙњФкЭЖзЪепФмдіМгЖдЙњЭтВњЦЗЕФСЫНтЃЌдкбЁдёОГЭтВњЦЗЪБзіГіРэадЕФХаЖЯЁЃ

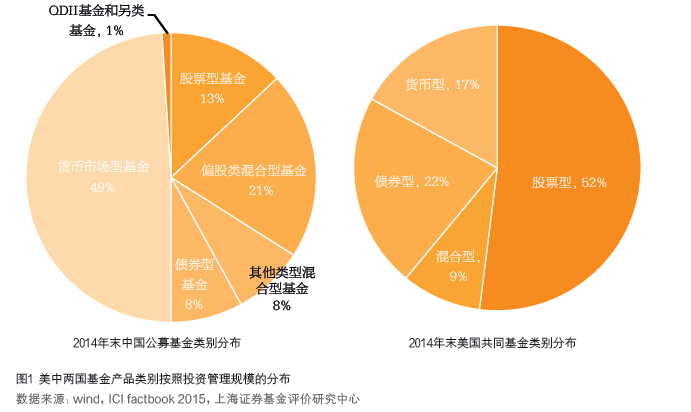

ЙњФкЭтЛљН№ВњЦЗЪаГЁ

дкУРЙњЃЌЙЩЦБРрВњЦЗвд52%ЕФеМгаТЪеМОнЙВЭЌЛљН№ЪаГЁЕФзюДѓЗнЖю;ЙњФкЪаГЁвђЮЊЛЅСЊЭјЯњЪлЧўЕРЕФЭЦЖЏЃЌЛѕБвЛљН№ЦОНшБуНнЕФЩъЪъСїГЬЃЌСМКУЕФСїЖЏадЃЌвдМАНЯКУЕФЪевцЗчЯеНЛЛЛТЪЃЌГЩЮЊзюЪмДѓжкЛЖгЕФЭЖзЪРрБ№ЃЌЙЩЦБаЭКЭЦЋЙЩРрЛьКЯаЭЛљН№дђвд34%ЕФеМгаТЪОгЦфДЮ(МћЭМ1)ЁЃЕЋвЊеце§ЪЕЯжВЦВњдіжЕЃЌЙтЭЖгкЛѕБвЛљН№ЪЧдЖдЖВЛЙЛЕФЁЃвдЯТЗжЮіЮЊСЫБмУтЩцМАЕФЗЖЮЇЬЋЙуЃЌжЛЯогкПЊЗХЪНШЈвцРрЛљН№ЁЃ

ВњЦЗЗжРр

ШЈвцРрЛљН№ПЩвдИљОнЙЩЦББъЕФЕФЫљдкЪаГЁЁЂЙцФЃЁЂаджЪКЭЫљЪєаавЕЕФВЛЭЌНјааЗжРрЁЃгЩгкУПвЛРраЭЛљН№ЕФЗчЯеЪевцЬиеїЕФВювьадЃЌЭЖзЪепЩИбЁЛљН№ЕФЕквЛВНгІЪЧбЁдёЛљН№РрБ№ЁЃ

ЮвЙњЛљН№ВњЦЗЕФЗжРрЗНЗЈжкЖрЃЌУЛгаЭГвЛБъзМЃЌЧвШБЗІЯИЗжЁЃЙњФкЪЙгУТЪзюИпЕФЭђЕТ(Wind)Ъ§ОнПтЃЌЖдЛљН№ЕФЗжРрвВЮДНјааЯИЛЏ;ЖјЕкШ§ЗНЦРМЖЙЋЫОЭЈГЃЖМгаздМКЕФЗжРрБъзМЁЃвЛаЉЛњЙЙЕФЗжРрЬхЯЕЫфШЛНјааСЫЯИЛЏЃЌЕЋЪЧЖдгкФГаЉВњЦЗЕФЗжРрвРШЛОпгаељвщадЁЃШчС§ЭГЕиАбФЧаЉжївЊЭЖзЪЙЩЦБЕФВњЦЗЙщФЩЮЊБъзМЙЩЦБаЭЛљН№ЃЌВЛдйзіРрЫЦгкЪажЕЛђЗчИёЕШЕФЯИЗжЃЌДгЖјВЛФмИјЭЖзЪепвдзуЙЛЕФаХЯЂЪЙЦфСЫНтздМКЭЖзЪБъЕФЕФЬиеїЁЃЕБШЛЃЌЙњФкЛљН№ЕїећГжВжЕФЗљЖШНЯДѓЁЂЭЖзЪЗчИёВЛЮШЖЈЕШУїЯдЕФЦЎвЦЯжЯѓЃЌвВИјЛљН№ЕФЯИЗжДјРДвЛЖЈЕФФбЖШЁЃжЕЕУаРЮПЕФЪЧЃЌНќМИФъжїЖЏЙмРэЕФЙЩЦБаЭЛљН№дкжїЬтЁЂаавЕЁЂЗчИёЩЯПЊЪМЭЙЯдЬиЩЋЃЌЯраХЧїЪЦЕФЗЂеЙЛсДйЪЙЛљН№ЗжРрИќМгЧхГўЁЃ

ЯрБШжЎЯТЃЌУРЙњЛљН№ЕФЗжРрНЯЮЊЧхЮњЧвгаМЃПЩбЁЃЦфДѓЖрЪ§ВњЦЗЛљгкЭЖзЪБъЕФЬиеїЃЌЯШвдзЪВњЪєадЃЌдйвдЕиЧјЁЂГжЙЩЪажЕ(Дѓ/жа/аЁХЬ)ЃЌзюКѓвдЭЖзЪЗчИёж№МЖНјааЗжРрЁЃДѓЖрЪ§ВњЦЗвВЛсАДееетИіЫГађЙкУћЁЃУРЙњЭЖзЪвЕаЛсICIдк2014Фъ6дТИќаТСЫЫќЖдЙВЭЌЛљН№ВњЦЗЕФЗжРрЯЕЭГЁЃЫќЕФЗжРрЫфШЛНЯПэЗКЃЌЕЋЛЙЪЧЬхЯжГіЙњЭтЭЖзЪепЖдЛљН№ЕФГѕВНБцБ№(МћБэ1)ЁЃ

жкЫљжмжЊЃЌШЈвцРрЭЖзЪДјРДСНжжЪевцЃКЙЩЦББОЩэЕФЩ§жЕ(зЪБОРћЕУ)ЃЌвдМАжмЦкадЕФКьРћ(ЙЩРћЗжХф)ЁЃГЩГЄаЭЛљН№жїЭЖгкОпгаПЩГжајГЩГЄЬиеїЕФЦѓвЕЁЃетаЉЦѓвЕЙРжЕЭЈГЃНЯИпЃЌВЂЧввђЦфгЕгаНЯЖрЪевцИпгкШкзЪГЩБОЕФЭЖзЪЛњЛсЖјНЯЩйЗжКьЁЃЯрЗДЃЌМлжЕаЭЛљН№жїЭЖгкЙРжЕЕЭЛђепОпгаИпЗжКьЬиеїЕФЦѓвЕЃЌЪдЭМЖДЯЄЙРжЕЕЭЕФдвђВЂдкЪаГЁЗДгГЦфеце§МлжЕжЎЧАПЊЭиЛњЛсЁЃЕБШЛЃЌЩЯЪіЗжРрЗНЗЈЪЧЯрЖдЕФЖјВЛЪЧОјЖдЕФЁЃЦфдвђдкгкЃЌвЛЗНУцвЛаЉЙЩЦБЕФЬиеїВЛУїЯдЃЌПЩФмЭЌЪБгЕгаГЩГЄадКЭМлжЕадЬиеї;СэвЛЗНУцЃЌвЛаЉГЩГЄаЭЛљН№вђевВЛЕНзуЙЛЕФГЩГЄаЭЦѓвЕПЩЭЖзЪЃЌЛђЮЊСЫЬљНќвЕМЈБШНЯЛљзМЖјЖдГхЙ§гкМЏжаГжгаЕФГЩГЄаЭЦѓвЕЃЌвВЛсЪЪЕБХфжУЩйаэМлжЕаЭЦѓвЕЁЃвЛАуЖјбдЃЌГЩГЄаЭЛљН№дкОМУЩЯЩ§ЦкЃЌгШЦфЪЧГЩЪьЦЋКѓЪБЦкЪевцадзюИп;МлжЕаЭЛљН№вЛАудкЯТааЪаГЁЛђЮЃЛњКѓЦкЪББфЯжЯрЖдИќКУЁЃ

ЯрЖдЙњФкЭЖзЪепЦЋКУГЩГЄаЭЛљН№ЃЌЙњЭтЭЖзЪепТдЦЋЯђгкМлжЕаЭЛљН№ЁЃетжжЯжЯѓжївЊШЁОігкУПИіЕиЧјЕФОМУзДПіКЭНсЙЙВЛЭЌЁЃзмЬхЖјбдЃЌГЩЪьЪаГЁвЊБШаТаЫЪаГЁЕФзіЗЈИќЮЊБЃЪиЁЃЭЖзЪВпТдЩЯПДЃЌЙњЭтЦЋЯђгкДгЯТЭљЩЯЕФЭЖзЪЗНЗЈЃЌзЂжигкЛљБОУцКЭЙРжЕЕФЗжЮіЁЃЕБШЛЃЌЭЖзЪЙЩЦБзюПДжиЕФЪЧГЩГЄЧАОАЃЌЕЋЪЧвЛИіУЛгаПЩППЛљБОУцжЇГжЕФЦѓвЕЃЌМДБугаКмКУЕФЧАОАвВФбвдШЁЕУЙњЭтЛљН№ОРэЕФЧрэљЁЃ

ВњЦЗЙцФЃ

ЖдгкКмЖрЭЖзЪепРДЫЕЃЌЭЖзЪвЛжЛЙцФЃНЯДѓЕФЛљН№ФмШУЫћУЧИаЕНЪцЪЪЃЌБЯОЙДѓМвЖМЦЋКУЕФВњЦЗБиЖЈгаЫќЕФРэгЩЁЃЯжЪЕжаЃЌвЛжЛКмГЄЪБМфЖМФбвдДяЕНзуЙЛгЏРћЙцФЃЕФВњЦЗЃЌЩњДцЧАОАШЗЪЕЛсШУШЫЕЃгЧ;ЖјЙцФЃНЯДѓЕФЛљН№ЃЌЫцзХдіГЄЛЙПЩвдЪЕЯжжЇГіПЊЯњЕФЙцФЃОМУЁЃЕЋЪЧЃЌШЫУЧЭљЭљвђДЫЖјКіТдСЫВњЦЗЙцФЃЬЋДѓЕФБзЖЫЁЃЪЕМЪЩЯЃЌвЛжЛЙцФЃЬЋДѓЕФВњЦЗЃЌКмФбеНЪЄЪаГЁЛёШЁГЌЖюЪевцЁЃЦфдвђдкгкЃЌЪмЙцФЃгАЯьЃЌШчЭЖзЪЗЖЮЇБЛЖЏЫѕаЁЃЌНЛвзНЋИКЕЃИќИпЕФГхЛїГЩБОЃЌЖјЧвИќЮЊЩїжиЕФЭЖзЪГЬађЛсЕМжТЕЭаЇТЪЁЃБШШчЃЌФГЛљН№ОРэЗЂЯжвЛжЛаЁЪажЕЙЩЦБЬиБ№гаЧБСІЃЌЕЋАгкИУЙЩЦБЙцФЃЬЋаЁЖјЮоЗЈТњзуЛљН№ХгДѓзЪН№ЕФашЧѓЃЌЛђМДБуФмТњзувВЛсВњЩњОоДѓЕФЪаГЁГхЛїГЩБОЃЌдђКмПЩФмВЛЛсНЋИУжЛЙЩЦБФЩШыЭЖзЪзщКЯЁЃКмУїЯдЃЌВњЦЗЙцФЃдНДѓЃЌЭЖзЪЗЖЮЇдНеЃЌСїЖЏадГЩБОдНИпЃЌВЂЖдЪевцФмСІдьГЩИКУцгАЯьЁЃ

ЪТЪЕЩЯЃЌДѓЖрЪ§УРЙњЛљН№ЖМЩшгаЙмРэЗбЕїећЕФЭЖзЪСйНчЯпЃЌЕБЙцФЃДяЕНвЛЖЈГЬЖШКѓЃЌЙмРэЗбТЪЛсЯргІНЕЕЭЁЃетвВдьГЩСЫОГЭтЛљН№ЪЕааЕФЙмРэЗбТЪВювьНЯДѓЃЌКЭЙњФкЯрЖдЙЬЖЈЕФЗбгУФЃЪНгаКмДѓВюБ№ЁЃбаОПБэУїЃЌКЭЙњЭтвЛбљЃЌЙњФкЛљН№ЙцФЃЕФдіДѓвВЛсжЦдМЦфвЕМЈЃЌЖјжааЁЙцФЃЕФЛљН№ИќШнвзШЁЕУКУГЩМЈЃЌЙњФкгХжЪЛљН№ЕФЙцФЃЦеБщдк30вкжС50вкдЊЁЃ

вђДЫЃЌЭЖзЪепгІИУаХРЕФЧаЉВЛвдУЄФПРЉДѓЙцФЃЪеШЁИќЖрЗбгУЮЊФПЕФЃЌЖјЛ§МЋЙмРэВњЦЗЙцФЃЪЙжЎВЛРЉеХЬЋПьЃЌВЂеОдкГжгаепРћвцНЧЖШПМТЧЮЪЬтЕФЛљН№ЙЋЫОЁЃ

ВњЦЗЛљзМ

вЛИіЛљН№ЕФЪевцПЩвдЗжЮЊЛљзМЪевц(ЪаГЁЯЕЭГадЪевцЃЌЭЈГЦЮЊБДЫў)КЭГЌЖюЪевц(ЭЈГЦЮЊАЂЖћЗЈ)ЁЃЙњФкЛљН№ВњЦЗДѓЖрНЋЭЖзЪФПБъЖЈЮЛгкдкзюДѓГЬЖШПижЦЗчЯеЕФЧщПіЯТДДдьГЌЖюЪевц;ЙњФкЭЖзЪепдђИќПДжиОјЖдЪевцЃЌзмЪЧЦкЭћдкЪаГЁЩЯеЧжаЛёЕУИќИпЪевцЃЌдкЪаГЁЯТЕјжаФмЙЛавУтЃЌЩѕжСвЊЧѓБиаыЮЊе§ЪевцЁЃеыЖдЛљН№вЕМЈЕФБШНЯЛљзМЃЌЙњФкЭЖзЪепЕФШЯЪЖБШНЯФЃК§ЃЌвВЩѕЩйЙизЂздМКВњЦЗЕФГЌЖюЪевцЁЃЭЌЪБЃЌвЛаЉЛљН№ЙЋЫОВЂУЛгадкетЗНУцв§ЕМЭЖзЪепХрбјвЛИіе§ШЗЕФЭЖзЪРэФюЃЌЖјЪЧвЛЮЖЕигКЯЭЖзЪепЕФааЮЊЃЌВЂдкЩшМЦВњЦЗжаЖдЛљзМЕФЩшСЂНЯЮЊЫцвтЁЃетЬхЯждкКмЖрЛљН№ВЂУЛгаАДееЦфЛљзМЭЖзЪЗЖЮЇРДбЁЙЩЁЃБШШчЃЌЙњФкФГШЋЧђОЋбЁЛљН№ЕФЛљзМЪЧАќКЌСЫдМвЛАыУРЙњГЩЗжЙЩЕФMSCIЙњМЪШЋЧђжИЪ§ЃЌЕЋШДГЄЦкИпЖШГжВжИлЙЩЃЌНёФъЖўМОЖШФЉжЛГжгадМ14%ЕФУРЙЩЁЃСэЭтЃЌЙњФкЙЩЦБаЭЛљН№ЕФЛљзМЖрвдвЛИіЙЩЦБжИЪ§КЭвЛИіеЎШЏжИЪ§вдВЛЭЌЕФБШжиМгвдзщКЯЁЃШчНёФъ4дТЕзЧАГЩСЂЕФ84жЛБъзМаЭЙЩЦБЛљН№ЕФЛљзМжаЃЌЙВАќКЌЖрДя23жЛЙЩЦБжИЪ§КЭ10жЛеЎШЏжИЪ§ЁЃ

вЕМЈБШНЯЛљзМДњБэСЫЭЖзЪепЦкЭћЛљН№ФмМсГжАДееГѕЪМЭЦГіЪБЕФЖЈЮЛРДВйзїЁЃЙњЭтЛљН№ЭЈГЃдкЭЖзЪзщКЯжаЖдЙњМв(ЕиЧј)МАаавЕЃЌЩѕжСЕНИіЙЩБШжиЖМгаЯрЖдгкжИЪ§ЕФГжВжЯожЦЁЃвЛжЛаЁХЬГЩГЄаЭЛљН№ШчГжгаЙ§ЖрЕФМлжЕаЭЙЩЦБЃЌВЛНіЮЅБГСЫЭЖзЪепЕФГѕжд(вЛаЉЭЖзЪепЦЋКУФГРрЗчИёВњЦЗЃЌЛђепЪЙгУФГвЛРрЗчИёВњЦЗЕФЬиеїРДВЙГфЯжгазщКЯЕФЬиеї)ЃЌИќШУЭЖзЪепУЧЛГвЩЛљН№ОРэгаЗёЦЋРыСЫздМКЪьЯЄЕФЭЖзЪСьгђЁЃЪТЪЕЩЯЃЌУРЙњжИЪ§ЕФЪ§СПЫфШЛЖрЕУШУШЫЪ§ВЛЧхЃЌЕЋБЛФУРДЕБЛљзМЕФШДВЛЖрЁЃЕБЯрЫЦЭЖзЪВпТдЖМЪЙгУвЛИіжИЪ§ЕБЛљзМЪБЃЌВЛНіЬсИпСЫВњЦЗжЎМфЕФПЩБШадЃЌИќЪЧШУЭЖзЪепИќМгЧхЮњздМКЕФЭЖзЪБъЕФЁЃЭЖзЪепвВПЩвдЭЈЙ§ГЌЖюЪевцРДГѕВНЦРЙРЛљН№ЕФКУЛЕЁЃ

вЛаЉВњЦЗЕФЭЖзЪРэФюКЭСїГЬЛсЕМжТЫќЕФзщКЯбЯжиЦЋРыЛљзМ(МДВњЩњНЯИпЕФИњзйЮѓВю)ЁЃЖдгкЭЖзЪепЖјбдЃЌетжжЯрЖдЗчЯеЕФЬсИпвтЮЖзХВњЦЗгаПЩФмДДдьИќИпЕФГЌЖюЪевцЃЌЕЋвВгаПЩФмДѓЗљТфКѓгкЛљзМЁЃЫцзХжИЪ§ЛЏКЭБЛЖЏаЭЛљН№ЕФЦеМАЃЌУРЙњЭЖзЪепЗзЗзвтЪЖЕНПЩвдЛЈНЯЩйЕФЧЎЧсЫЩШЁЕУжИЪ§ЪевцЃЌЖјВЛгУжЇИЖИќИпЕФЗбгУШЅЭЖзЪжїЖЏЙмРэЛљН№ВњЦЗЁЃЕЋШчОіЖЈЭЖШыжїЖЏаЭЛљН№ЃЌдђвЊЬєбЁвЛИіРњЪЗжЄУїОпгаГЌЖюЗчЯеЕїећКѓЪевцФмСІЕФВњЦЗЁЃетаЉЛљН№ЭљЭљИќгаПЩФмАбИќИпЕФИњзйЮѓВюзЊБфГЩИќИпЕФГЌЖюЪевцЁЃЯрБШжЎЯТЃЌЙњФкЭЖзЪепВЂВЛПДжиИњзйЮѓВюЃЌдкзЗЧѓОјЖдЪевцЕФЪБКђПЩФмВЂВЛЧхГўЦфБГКѓЕФЗчЯеЁЃ

ВњЦЗзщКЯ

ЛљН№ЕФживЊгХЪЦжЎвЛдкгкЭЈЙ§ЗжЩЂЭЖзЪЕФЗНЪНЦНЛЌКЭЗжЩЂИіЙЩЕФЬижЪЗчЯеЁЃЙњЭтЭЖзЪНчЦеБщШЯЮЊФбвдзіЕНдёЪБЃЌвђДЫЭЈГЃвРППбЁЙЩФмСІзїЮЊОКељгХЪЦЃЌВЂвдЗжЩЂЭЖзЪРДНЕЕЭЗчЯеЁЃЪТЪЕЩЯЃЌУРЙњДѓЖрЪ§ЙЩЦБЛљН№ГЄЦкБЃГжГфЗжЭЖзЪЃЌЦфЯжН№ГжгаТЪЕЭгкзщКЯЕФ5%ЁЃЭЌЪБЃЌЙњЭтЛљН№ЭЈГЃдкОіЖЈжиВжЭЖзЪвЛжЛЙЩЦБКѓЃЌЛсвддМ2%ЁЋ3%ЕФБШжиНЈВжЁЃЯрЖдЖјбдЃЌЙњФкЛљН№жаЕФВЛЩйВњЦЗВЛНіЛ§МЋНјаадёЪБЃЌЧвЦфЧАЪЎДѓжиВжЙЩвВГЃвд4%ЁЋ5%ЕФБШТЪНЈВжЁЃетЪЙЕУЙњФкЛљН№ЕФЧАЪЎДѓжиВжЙЩЕФЦНОљГжгаБШЧÍɧСЫећИізщКЯзЪВњЕФ40%ЁЃетПЩФмЪЧгЩгкКЃЭтЛљН№гЕгаИќЮЊПэКёЕФЭЖзЪЪаГЁЃЌИќгаРћгкЛљН№НјааЗжЩЂЛЏЕФЭЖзЪЁЃЕБШЛЃЌМЏжаГжЙЩвВВЛвЛЖЈДњБэИпЗчЯеЃЌЗжЩЂГжЙЩвВВЛвЛЖЈвтЮЖзХЕЭЗчЯеЁЃИљОнбаОПЃЌЙњФкМЏжаКЭЗжЩЂГжЙЩЕФЛљН№ЃЌЦфВЈЖЏТЪКЭвЕМЈЪмЕНЕФгАЯьВЂЮоУїЯдВювьЁЃ

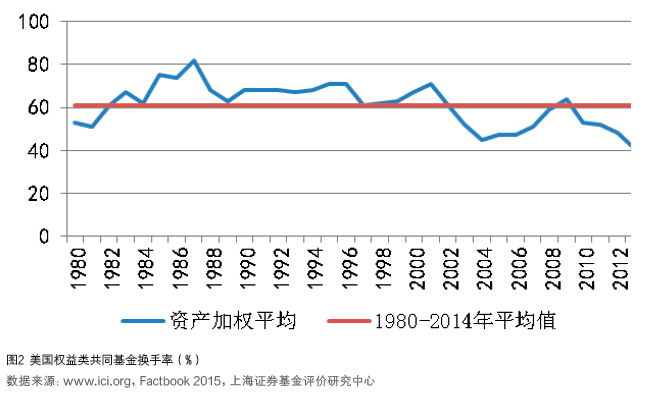

КЃЭтЛљН№НЯБЃЪизіЗЈЕФСэвЛИіЬхЯжЪЧЃЌЫќУЧЕФЛЛЪжТЪНЯЕЭЃЌЛљН№ЭЖзЪепУЧвВЦЋКУГжгаЛЛЪжТЪЕЭЕФЛљН№ЁЃУРЙњЭЖзЪвЕаЛсЕФЪ§ОнЯдЪОЃЌНќ35ФъЕФШЈвцРрЙВЭЌЛљН№ЛЛЪжТЪЕФЦНОљжЕНіЮЊ61%ЃЌЦфжа2014ФъЮЊ43%ЃЌЧвдМвЛАыЭЖзЪепГжгаЕФЛљН№ЛЛЪжТЪЕЭгк30%ЃЌетвВОЭвтЮЖзХетаЉБИЪмЭЖзЪепЛЖгЕФЛљН№ЃЌЦНОљГжВжЪБМфдк3ФъвдЩЯ(МћЭМ2)ЁЃЕЭЛЛЪжТЪГ§СЫПЩгааЇНЕЕЭдЫзїГЩБОЭтЃЌвВвтЮЖзХЖдФЩШыЭЖзЪзщКЯЕФЙЩЦБЕФвЊЧѓИќИпЁЃМДЛљН№ОРэУЧдкбЁЙЩЪБИќПДжиИіЙЩЕФГЄЦкЭЖзЪМлжЕЁЃеташвЊЖдЙЋЫОЕФОКељгХЪЦЁЂГжајГЩГЄЧАОАЁЂВЦЮёЧщПіКЭЙмРэВуЫЎЦНЕШЛљБОУцЕФСЫНтИќЮЊЩюШыЃЌвЊЧѓИќМгбЯИёЁЃ

ЯрБШЖјбдЃЌЙњФкЛљН№ЕФЛЛЪжТЪЯрЕБИпЃЌ2014ФъЦНОљДяЕН280%зѓгвЃЌгаЕФЛљН№ЛЛЪжТЪЩѕжСИпДя1000%ЁЃетаЉЛљН№ЕФЭЖзЪВйзїЗчИёОпгаЩЂЛЇЛЏЕФЧуЯђЃЌдкЭЖзЪРэФюЩЯШШждгкЖЬГДЃЌНЯЮЊКіТдГЄЦкМлжЕКЭЙРжЕЃЌВЂШЫЮЊЕидіМгСЫЛљН№дЫзїГЩБОЁЃ

ВњЦЗГжгаЪБМф

УРЙњЛљН№ОРэгааХаФКЭФЭаФЕШД§ЙЩЦБЪЕЯжЫќЕФФкдкМлжЕЃЌНгЪмЫќЕФздШЛеЧЕј;УРЙњЭЖзЪепЖдЛљН№ЕФЭЖзЪвВГжгаИќИпЕФаХаФКЭФЭаФЃЌЦНОљГжгаШЈвцРрЛљН№ЕФЪБМфЮЊ3ЁЋ4ФъЁЃгыжЎБШНЯЃЌЙњФкЭЖзЪепИќШШждгкЦЕЗБТђТєЛљН№ЁЃ

ГЄЦкРДПДЃЌЛљН№ЕФЪевцТЪОпгаЯрЕБЕФЮќв§СІЃЌЕЋЪЧФъЖШЪевцТЪВЈЖЏНЯДѓЁЃЖЬЦкЩѕжСжаЦкЕФЭЖзЪепЫцзХНјШыЪаГЁЪБМфЕуВЛЭЌЖјдтЪмЫ№ЪЇЕФПЩФмадНЯДѓЁЃЖјдкПМТЧГЄЦкМЈаЇКЭВЛЭЌЪаГЁЯТБэЯжЕФГжајадКѓбЁГіЕФЙњФкЛљН№ЃЌЫфШЛЖЬЦкФквЕМЈЪмЪаГЁгАЯьНЯДѓЃЌЕЋдкжаГЄЦквЕМЈКУгкЪаГЁЁЃетИіЯжЯѓдкЙњФкЭтЪЧвЛжТЕФЁЃвђДЫЃЌЭЖзЪепдкбЁдёЙњФкЭтЛљН№ЪБЖМгІЙизЂЛљН№ЕФГЄЦквЕМЈ(Ш§ФъвдЩЯ)ЃЌЖјЗЧЖЬЦквЕМЈ(вЛФъвдЯТ)ЁЃ

ШчКЮбЁЙКОГЭтЛљН№

ЪзЯШЃЌЭЖзЪепгІИљОнздМКЕФЪевцвдМАЗчЯеЦЋКУЃЌНсКЯздМКЕФЭЖзЪРэФюКЭЭЖзЪЦкЯоЁЂСїЖЏадвЊЧѓЕШЃЌРДбЁдёЕЅИіЛђЖрИіЛљН№РрБ№ЁЃ

ЦфДЮЃЌдкбЁЖЈЛљН№РрБ№КѓЃЌЭЖзЪепПЩвдАбЯрЫЦЛљН№дкЭЌвЛЛљзМЯТгУЖрИіВЛЭЌЕФРњЪЗЬиеїЃЌАќРЈЙцФЃЁЂГЌЖюЪевцЁЂИњзйЮѓВюЁЂОјЖдЪевцЁЂВЈЖЏТЪЁЂЯрЙиТЪЁЂЦНОљЪажЕЁЂЗчИёЁЂжиВжаавЕвдМАИіЙЩЁЂБъЕФжЪСПЁЂзмЗбгУЕШСПЛЏБъзМНјааБШНЯЃЌГѕВНбЁГівЛИіКђбЁУћЕЅЁЃЕБШЛЃЌЭЖзЪепвВПЩвдЭЌЪБВЮПМЦРМЖЛњЙЙЖдЛљН№ЕФДђЗжвдМАЦфЫћВЮПМвтМћЁЃ

дйДЮЃЌЭЖзЪепПЩвддкЖЈадВуУцЩЯЗжЮіИїИіВњЦЗЕФгХЪЦКЭСгЪЦЃЌВЂзюжебЁГіздМКаФвЧЕФЛљН№ЁЃетаЉЖЈадЕФПМТЧАќКЌЛљН№ЙЋЫОЕФУћгўЁЂЭХЖгЖдЭЖзЪБъЕФЕФОбщЁЂВњЦЗЕФЗчЯеПижЦЛњжЦвдМАЖдЭЖзЪепЕФзмЬхЗўЮёЕШЁЃ

ЯраХЭЖзЪепдкзізуЩЯЪіЙІПЮКѓбЁГіЕФЛљН№ЃЌНЋгЕгаГЄЦкГжгаЕФМлжЕЃЌвђЖјЭЖзЪепгІИУгазуЙЛЕФаХаФКЭФЭаФЕШД§ЪЕЯжЫќЕФФкдкМлжЕЃЌвдБмУтдкзюВЛКЯЪЪЕФЪБМфЕуХзЪлЃЌДгЖјЛёЕУЭЖзЪЕФГЄЦкецЪЕЛиБЈЁЃ

зїепЯЕЩЯКЃжЄШЏЛљН№ЦРМлбаОПжааФЗжЮіЪІ