解读中港基金互认

2015年11月6日,人民银行、外汇局颁布了《内地与香港证券投资基金跨境发行销售资金管理操作指引》。中港互认基金在募集资金账户开立、资金汇兑和跨境以及信息报送义务等方面的操作细则得到进一步明确。基金互认开辟了两地投资者证券市场投资新通道,资本项目可兑换实现了新突破。

证券投资基金跨境发行销售,是指内地基金经香港证监会认可后在香港地区发行及销售(以下简称香港发行),以及香港基金经中国证监会注册后在内地发行及销售(以下简称内地发行)。

| 报告相关信息

实施信息报告制,互认基金信息报告手续一律下放至托管人(银行)或代理人(银行或基金公司)办理。

经注册的互认基金,在发行前,基金管理人通过内地代理人/托管人在外汇局资本项目信息系统报告相关信息。若系统中无该基金管理人主体信息,内地代理人/托管人应先为基金管理人向外汇局报告主体信息。

- 香港基金内地发行:内地代理人应先为香港基金管理人申请特殊机构赋码,并在系统中为香港基金管理人报告主体信息。

- 内地基金香港发行:内地基金管理人应持《内地基金香港发行信息报告表》、内地基金管理人工商营业执照复印件等材料,先到其注册所在地外汇局或银行报告主体信息。

此举是取消单家机构额度审批后进行管理的重要抓手,通过信息报告,可以及时掌握并控制总额度使用情况,防止汇出入规模超出国务院批准的总规模。

| 开立募集资金账户

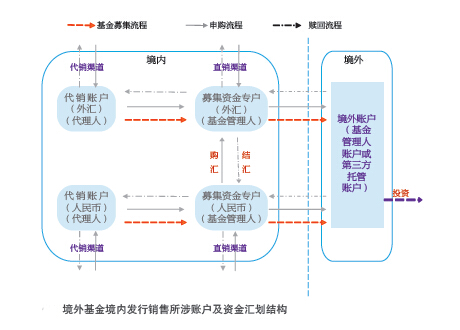

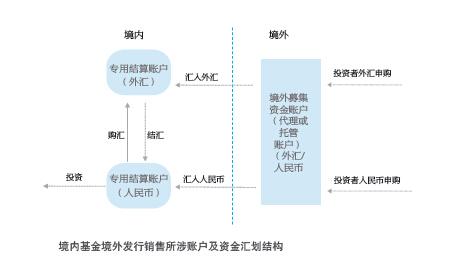

已报告主体信息的互认基金,凭在系统报告信息后生成的相关业务凭证,可在指定销售银行为每只基金开立募集资金专用账户(人民币或/和外汇账户)。

另,通过代销方式募集资金的香港基金,代理人应凭在系统报告信息后生成的相关业务凭证在银行开立香港基金代销账户(人民币或/和外汇账户)。

香港基金管理人在内地开立人民币募集资金专户,按照《境外机构人民币银行结算账户管理办法》(银发〔2010〕249号文印发)和《中国人民银行关于境外机构人民币银行结算账户开立和使用有关问题的通知》(银发〔2012〕183号)等规定办理。

| 额度管理

互认基金资金汇出入采用总额度管理模式,总额度由国务院批准,外汇局不再对单家机构/单只产品额度进行审批,仅对总额度使用情况进行监控。

所有香港基金内地发行募集资金净汇出规模上限、所有内地基金香港发行募集资金净汇入规模上限,初期均为等值3000亿元人民币。

当所有香港基金募集资金净汇出规模达到等值3000亿元人民币,或当所有内地基金募集资金净汇入规模达到等值3000亿元人民币时,外汇局将在官方网站发布公告,香港(内地)基金管理人应在公告之日起暂停互认基金注册(认可)以及跨境发行销售相关工作,直至此后外汇局公布相关规模低于等值3000亿元人民币为止。

此外,外汇局将每月在官方网站公布基金跨境发行销售募集资金汇出(入)相关信息。

金杜说法解读:

该等规定可以理解为:(i)基金管理人应在外管局公告发布当天即暂停互认基金注册(认可)及销售工作;(ii)外管局公告中将明确暂停互认基金注册(认可)及销售工作的具体日期,且基金管理人应从该等日期起暂停互认基金注册(认可)及销售工作,上述两种理解何种为正确理解将有待实践中外管局公告的进一步确认。

互认基金发行募集资金规模原则上不得超过基金总资产的50%。具体而言,互认基金持有人净赎回,导致该基金持有人资产规模超过该基金总资产50%的,基金管理人应停止该基金销售。

金杜说法解读:

《操作指引》未明确何时基金管理人可以恢复互认基金销售,因而可以理解为当内地(香港)持有人资产规模小于基金总资产50%时,基金管理人可能可以自行决定恢复互认基金销售。

| 资金及汇兑

人民币募集资金专户与外汇募集资金专户内的资金可结汇、购汇后相互划转,且基金管理人可通过其募集资金专户开户银行以人民币或外汇形式汇出或汇入申购及赎回资金。同时,鼓励内地与香港证券投资基金跨境发行销售以人民币计价,使用人民币进行跨境收付。

金杜说法解读:

从《操作指引》的表述来看,基金管理人可以自行决定是否在中国境内换汇,且资金汇入汇出无需经过外管局的事前审批。

| 信息报送义务

基金管理人应于每年1月底前,向人民银行和外汇局报送其内地(香港)基金跨境发行销售情况报告,内容包括但不限于:基金数量,每只基金规模、资金汇出入情况(按月度统计)、结售汇情况等。

同时,基金管理人内地开户银行应当及时、准确、完整地向人民币跨境收付信息管理系统(RCPMIS)报送相关人民币账户信息和跨境人民币资金收支信息。

此外,代理人、托管人、内地开户银行、内地基金管理人等应按外汇局有关规定,报送相关账户、账户内结售汇、内地资金划转、外债及其他相关数据。

证券投资基金跨境发行销售所涉及的主体,应按照国际收支统计申报相关规定,进行涉外收付款以及对外金融资产负债和交易统计申报。

| 监督管理

人民银行及其分支机构对证券投资基金跨境发行销售所涉人民币账户和人民币资金跨境收支实施监督、管理和检查。

外汇局及其分局、外汇管理部对证券投资基金跨境发行销售实行信息报告管理,并就其所涉的外汇账户开立、资金汇兑、收付和使用等实施监督、管理和检查。

基金管理人、代理人、托管人、内地开户银行等有下述违规行为,人民银行、外汇局将依据相关规定予以处理:

- 未按规定报告信息,或报告信息内容不全、不实,或提供虚假材料、虚假报告信息证明等;

- 违反规定办理资金汇出(入)的;

- 未按要求暂停基金申购及基金注册(认可)的;

- 未按规定办理相关账户开立或关闭的;

- 未按规定办理资金购结汇、收付汇的;

- 未按规定报送相关数据、报告及报备材料的;

- 未按规定进行国际收支统计申报的;

- 违反中国人民银行、国家外汇管理局其他规定的。

| 意义

推动资本项目可兑换进程

政策实施后,资本项目可兑换实现了新突破,我国不可兑换的资本项目由5项减少为3项。

两地基金互认的实施,使跨境证券投资一级市场开放(集合类产品跨境发行及销售)迈出了重要的一步。按照国际货币基金组织对资本项目管制40个子项分类标准来评估,两地基金互认,一举突破了2个子项不可兑换的现状,使可兑换子项达到了37个,仅剩3个子项(非居民境内发行股票、货币市场工具、衍生工具)属于不可兑换。

推动境内外资本市场互联互通

基金互认的实施,对资本市场互联互通的影响及意义可能会更大:一方面,通过基金互认,既开放了境内资本市场,也扩大了对外证券投资;另一方面,通过基金互认不仅可以将境外(香港)的产品和监管引入境内,还可以让中国境内的产品、监管和标准等走出国门,这才是基金互认的真正意义所在。