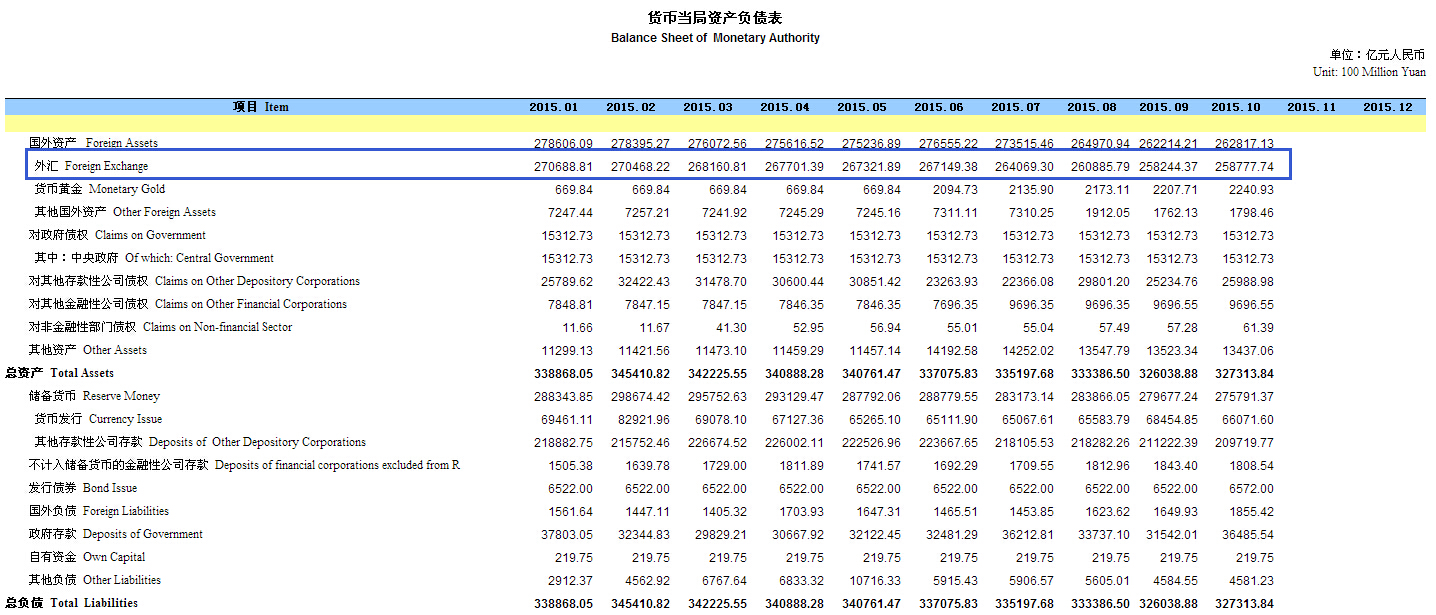

10ФВД©БҪҝЪҫ¶Нв»гХјҝоКэҫЭЛ«Фц

11ФВ15ИХЈ¬ҙУИЛГсТшРРНшХҫ»сПӨЈ¬»хұТөұҫЦЧКІъёәХ®ұнПФКҫЈ¬10ФВД©СлРРҝЪҫ¶Нв»гХјҝо25.87НтТЪФӘЈ¬ҪП9ФВД©ФцјУ533.37ТЪФӘЎЈ

Н¬ЖЪЈ¬ҪрИЪ»ъ№№ИЛГсұТРЕҙыКХЦ§ұнПФКҫЈ¬10ФВД©ҪрИЪ»ъ№№Нв»гХјҝо274361.02ТЪФӘЈ¬ҪП9ФВД©ФцјУ129.36ТЪФӘЎЈ

БҪҝЪҫ¶Нв»гХјҝоУа¶оЛ«ФцЎЈСлРРҝЪҫ¶Нв»гХјҝоҪбКш8ёцФВБ¬РшПВҪөЈ¬ҪрИЪ»ъ№№Нв»гХјҝоҪбКш4ёцФВБ¬РшПВҪөЎЈ

ГсЙъТшРРКЧПҜСРҫҝФұОВұтИПОӘЈ¬ЧФ8ФВ11ИХСлРР¶ФИЛГсұТЦРјдјЫұЁјЫ»ъЦЖёДёпТФАҙЈ¬ИЛГсұТ¶ТГАФӘ»гВКіКПЦҝмЛЩұбЦөФЩЦрІҪЖуОИ»ШЙэөДЧЯКЖЎЈ10ФВ·ЭТФәуЈ¬ИЛГсұТұбЦөФӨЖЪјхИхЈ¬өұФВИЛГсұТ¶ТГАФӘЦРјдјЫРЎ·щЙэЦө0.2%ЎЈөұФВ¶ФНвГіТЧЛіІо616ТЪГАФӘЈ¬ҙҙРВёЯЈ¬Ҫб»гТвФёЙПЙэЈ¬ЦъНЖұҫФВНв»гХјҝо»ЦёҙФціӨЎЈ

ГсЙъЦӨИҜСРҫҝФә№М¶ЁКХТжЧйёәФрИЛАоЖжБШ·ЦОціЖЈ¬ұҫҙОНв»гХјҝо“ЧӘХэ”ТтЛШҪП¶аЈ¬Т»·ҪГж»гВКёЙФӨЕӨЧӘИЛГсұТұбЦөФӨЖЪЈ¬ҪьЖЪБӘҙўјУПўФӨЖЪФЩЖрЈ¬ ¶МЖЪ»бУРұбЦөС№БҰЈ¬әуРшНв»гХјҝоҝЙДЬИФУРПВРРС№БҰЎЈБнТ»·ҪГжЈ¬ОИФціӨҙлК©јУВлЈ¬ұИИзЧЁПоҪрИЪХ®Ј¬ЕӨЧӘБЛН¶ЧКХЯ¶ФЦР№ъҫӯјГУІЧЕВҪөДөЈУЗЎЈҙЛНвЈ¬№ЙКР»ЦёҙЙПХЗЈ¬МбЙэБЛИЛГсұТЧКІъЧ¬З®Р§УҰЎЈ

АҘВШТшРРХҪВФН¶ЧКУл·ўХ№ІҝЧЬҫӯАнЦъАнАоҪЁҫьҪУКЬІЙ·ГКұұнКҫЈ¬ХвУлИЛГсұТЧЯКЖОИ¶ЁУРПа№ШРФЈ¬ИЛГсұТ»гВКЖуОИУРБҪ·ҪГжФӯТтЈ¬З°ЖЪ»гВКМеЦЖёДёпКРіЎІЩЧчөДҙЩҪшЈ¬КРіЎІ»ФЩ°СИЛГсұТёДёпҝҙіЙИЛГсұТІЁ¶ҜөД¶ҜБҰ»тХЯ·ҙ¶ҜБҰЈ¬ХвСщҝҙЈ¬КРіЎұИҪПИПҝЙХвЦЦёДёпөДҪб№ыЈ¬¶ФУЪёДёпФӨЖЪұд»ҜөДЗҝҫўФӨЖЪІ»ҙжФЪБЛЈ¬¶шКЗЧсСӯКРіЎ»ҜФЛРРөДҪб№ыЈ¬·ўХ№өДЗ°Ҫш¶ҜБҰ»№І»ҙнЈ¬ёДёп¶ФКРіЎөДІЁ¶ҜәНіе»чјхЙЩБЛЈ¬Н¬КұТІТЦЦЖБЛЧКұҫөДБчіцЎЈ

ЦРРР№ъјКҪрИЪСРҫҝЛщёЯј¶СРҫҝФұЦЬҫ°Н®ИПОӘЈ¬ХвЦчТӘКЗТтОӘКРіЎЦчМе¶ФИЛГсұТ»гВКФӨЖЪұд»ҜЛщТэЖрөДЎЈКВКөЙПЈ¬ЙПФВГіТЧЛіІоұИ9ФВјхЙЩБЛ60ТЪГАФӘЧуУТЈ¬ОьТэөДНвЙМЦұҪУН¶ЧКұИ9ФВјхЙЩФј10ТЪГАФӘЈ¬ҙУХвР©КэҫЭҝҙЈ¬ІўІ»Ц§іЦНв»гҙўұёГчПФФцјУЈ¬¶шНв»гҙўұёКөјКЙПұИЙПФВФцјУБЛ114ТЪГАФӘЎЈ

Ҫ»НЁТшРРҪрИЪСРҫҝЦРРДёЯј¶СРҫҝФұіВјҪұнКҫЈ¬іЈНвГіЗйҝцЎўҪбКЫ»гТвФёЎў»гВКОИ¶ЁЗйҝц¶ј»бУ°ПмНв»гХјҝоөДұд»ҜЎЈұИИзГіТЧЛіІоёЯЎўЖуТөҪб»гТвФёЗҝ¶ј»бФцјУНв»гХјҝоЎЈИЛГсұТұбЦөөД»°УЦ»бёшНв»гХјҝоҙшАҙПтПВөДС№БҰЎЈ

КэҫЭПФКҫЈ¬ЛдИ»10ФВ·ЭБҪҝЪҫ¶Нв»гХјҝоУа¶оҫщ»·ұИФціӨЈ¬ө«Фц¶оТАИ»іцПЦФј404ТЪФӘөДІо¶оЎЈ

ГсЙъЦӨИҜәк№Ы·ЦОцКҰХЕиӨұнКҫЈ¬ҪрИЪ»ъ№№Нв»гХјҝоКЗСлРРҝЪҫ¶УлЙМТөТшРРҝЪҫ¶өДәНЈ¬ҪрИЪ»ъ№№УлСлРРҝЪҫ¶ҪФЧӘХэЈ¬ө«ҙУІо¶оАҙҝҙЈ¬ЙМТөТшРРНв»гХјҝоТАИ»јхЙЩ400ТЪФӘЧуУТЈ¬ұнГчЛҪИЛІҝГЕҪб»гТвФёТАИ»ұИҪПөНЈ¬КөМеҫӯјГөДҪбКЫ»гДжІоТАИ»ҙжФЪЎЈ

ГсЙъТшРРКЧПҜСРҫҝФұОВұтИПОӘЈ¬СлРРДкДЪҪөЧјөДҝЙДЬРФ»тҪөөНБЛЎЈОВұтұнКҫЈ¬ұҫФВД©Ј¬IMFУРНыЕъЧјИЛГсұТДЙИлSDR»хұТАәЧУЈ¬ФцЗҝКРіЎ¶ФИЛГсұТ»гВКРЕРДЈ¬ҙЩҪшНв»гХјҝоОИ¶ЁФціӨЎЈН¬КұЈ¬ИЎПыПЦРРРВ№ЙЙк№әФӨПИҪЙҝоЦЖ¶ИөДВдөШЈ¬ТІУРАыУЪ»хұТКРіЎАыВКЖҪОИөШұЈіЦФЪәПАнЛ®ЖҪЎЈ

АҘВШТшРРХҪВФН¶ЧКУл·ўХ№ІҝЧЬҫӯАнЦъАнАоҪЁҫь·ЦОціЖЈ¬ИЛГсұТ»гВКФӨЖЪФҪАҙФҪОИ¶ЁЈ¬¶ФУЪКРіЎҝЙІЩЧчҝХјдІ»ҙуБЛЈ¬¶ФУЪЧКұҫНвБчУ°ПмФҪАҙФҪРЎЎЈЦР№ъөДҫӯјГҪб№№ЧӘРНЙэј¶ЖЪәНЦР№ъ№ъјККХЦ§ЎўЦР№ъҫӯјГФЩЖҪәвКЗҪфГЬБӘПөөДЈ¬ҙу№жДЈөДЧКұҫБчИл»тХЯЛөНв»гҙўұёөДҙу№жДЈФцјУІ»ҙжФЪБЛЈ¬ОТ№ъҪшіцҝЪҪ«ЗчУЪЖҪәвЈ¬ОТ№ъНв»гҙўұёОҙАҙ»біЦРшУРІҪЦиөШПВҪөЎЈЧоЦХМеПЦКЗНв»гҙўұёөДјхЙЩЎЈ

ЦРРР№ъјКҪрИЪСРҫҝЛщёЯј¶СРҫҝФұЦЬҫ°Н®ИПОӘЈ¬У°ПмИЛГсұТ»гВКұд»ҜөДТтЛШәЬ¶аЈ¬өұЗ°ЧоҙуТтЛШКЗГАБӘҙўјУПўЈ¬Из№ыДкөЧјУПўЈ¬ИЛГсұТҫНУРұбЦөС№БҰЎЈПЦФЪКРіЎ¶ФГАБӘҙўКЗ·сјУПўҙжФЪ·ЦЖзЈ¬јУПўөДЕР¶ПФЭКұҙҰУЪЙП·зЎЈјУПўҝЙДЬРФТАИ»ұИҪПРЎЈ¬јУЦ®ИЛГсұТіЙОӘSDRАәЧУ»хұТРьДоІ»ҙуЈ¬ЛщТФОҙАҙТ»¶ОКұјдИЛГсұТјМРшіЦРшұбЦөёЕВКІ»ҙуЎЈҫНҙЛ¶шВЫЈ¬СлРРНЁ№эҪөЧј¶Фіе»щҙЎ»хұТөДС№БҰУРЛщјхЗбЎЈ

Ҫ»НЁТшРРҪрИЪСРҫҝЦРРДёЯј¶СРҫҝФұіВјҪұнКҫЈ¬Хэёә¶јУРҝЙДЬЈ¬ө«Ц»ТӘ»гВКІ»іцПЦҙу·щІЁ¶ҜЈ¬НвХјөДөҘФВұд»ҜІЁ·щ¶јІ»»бМ«ҙуЎЈПЦФЪКЗХэіЈөДІЁ·щЈ¬¶Ф»щҙЎ»хұТН¶·ЕАҙЛөЈ¬СлРРІ»КЗГжБЩҝјСйЈ¬·ҙ¶шКЗ¶Фіе»щҙЎ»хұТТт№эИҘНвХјјхЙЩФміЙөДИұҝЪС№БҰУРЛщ»әҪвБЛЎЈДҝЗ°өД№ъјК№ъДЪ»·ҫіИ·КөіЦРшёЯ·щХэФціӨөДҝЙДЬРФәЬРЎЎЈ