“迷你基金”众生相

按照新《基金法》的要求,从2014年8月8日起,公募基金的运作告别审核制,采取注册制,对成熟产品实行20个工作日完成审查的简易程序。然而,尽管注册制便利了基金发行,推动产品发行节奏大幅加快,但并未消除市场对近几年基金发行规模持续缩水、“迷你化”趋势日益严重的普遍担忧。 那么,基金规模“迷你化”对投资者有何影响?投资者在选择基金时,是否要规避“迷你基金”呢?

“迷你基金”现状

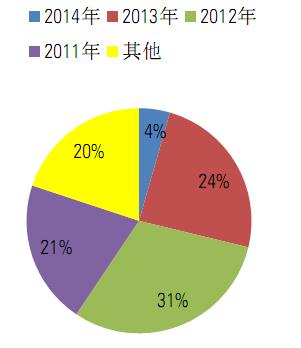

所谓“迷你基金”是指单只规模小于1亿元的公募基金。从投资组合层面统计,截至2014年上半年,规模小于1亿元的公募基金即“迷你基金”的数量为271只,占比达到公募基金总数的16%。大部分“迷你基金”都成立于最近3年:数据显示,成立于2011年之后的“迷你基金”数量达到了217只,占到“迷你基金”总数的80%(见图1)。从中不难看出基金“迷你化”的发展趋势。

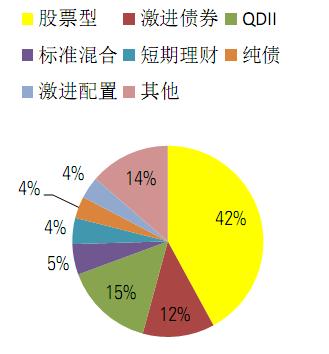

从“迷你基金”的类别来看,股票型基金居多,数量为114只,占到“迷你基金”总数的四成以上(见图2)。具体来看,其中指数基金多达61只,在指数型基金“迷你化”的背后,是过去几年A股市场持续的熊市,使得指数基金呈现高风险(波动性大)、低收益的特征。

此外,QDII基金、激进债券型基金的迷你化特征也比较明显。以QDII基金为例,目前国内共有84只QDII基金,规模小于1亿元的基金数量高达41只。与股票型基金受累于熊市不同,虽然过去几年成熟市场表现出色,但投资相关市场的QDII并未获得投资者的广泛青睐。 以QDII——美国股票为例,目前市场上该类基金皆是跟踪美国主流股指的指数基金,得益于指数在过去两年的出色表现,这些基金普遍获得较好的收益。但与此形成鲜明对比的是,该类别的9只基金中规模最大的也不足6亿元,且有4只规模小于1亿元。QDII基金的迷你化,在很大程度上反映了投资者相对有限的基金知识:晨星网的相关调查显示,仅两成投资者表示对该类产品很了解,八成投资者处于一知半解的状态。

基金规模与业绩

那么,基金规模的“迷你化”与业绩之间存在直接关联吗?通常来说,投资者挑选基金时,应以规模适中的产品为佳。例如,偏股型基金规模的平均值在30亿元左右,规模太大的基金(诸如超过50亿元以上的)在市场风格转换时,可能会遇到调仓换股耗时过长的问题;而规模太小的基金往往换手率高,费率也高。债券型基金的平均规模相对更小一些,规模在10亿~50亿元之间的基金通常更易运营管理,例如不少业绩优秀的基金规模在20亿元上下。但不可否认的是,也并不排除市场上仍存在一些运作比较成功的“迷你基金”。这些基金中长期业绩优良,管理团队稳定。例如,成立于2008年的东方策略成长股票基金,最近5年披露的平均净资产规模皆在1亿元以下,最新三年、五年的晨星评级分别为三星级、四星级。基金经理于鑫先生任职已超过6年。目前,他还同时管理公司旗下另外2只基金,业绩均好于同类平均水平。

另外,对于追求跟踪效率的指数基金而言,直接影响基金业绩的是跟踪标的的市场表现,基金的规模与业绩之间并无直接关联。

除此之外,如果投资者投资的初衷是由于基金产品设计的独特性,那么,选择基金的落脚点也不应放在基金规模上。

如何挑选基金

既然规模并非基金投资的唯一要素,那么,投资者在挑选基金时应该从哪些方面下手呢?

首先,投资者在进行基金投资时,需要了解基金分类以及各类基金的风险收益特征。以晨星分类为例,从大类来看,晨星公募基金分为股票型基金、混合型基金、可转债基金、债券型基金、货币市场基金、保本基金、QDII基金及其他基金八大类别,每种类别的投资范围不同,也决定了风险收益特征不同。以非QDII基金为例,从几大类别来看,股票型基金、激进配置型基金的收益、风险是最高的,而债券型基金则是最低的。

对基金类别及风险收益特征有了清晰的认识后,投资者在圈定类别的基础上,可以根据成立时间、基金经理任职期限、星级、投资风格、风险评估、费率等指标进行初步量化筛选。星级对基金的筛选,是建立在基金有一定年限(至少3年以上)业绩的基础之上的,基金成立的时间越长,可供参考的过往业绩也越多,成立年限跨越牛熊周期的基金,其管理团队的风格相对更容易考察。基金的星级并非越高越好,要根据投资者的组合需要进行选择。一般来说,投资者可将三星级以上的基金纳入考察范围。当然,一些产品设计有特色或是基金经理经验丰富而又费率低廉的新基金,也可以纳入投资者的选择视野。

在考察基金成立时间的同时,基金经理任职的稳定性也是值得投资者重点考察的因素。基金经理的频繁变动容易带来基金投资风格的变化,从而影响业绩。美国晨星就基金经理的留职率与业绩的相关性进行的研究表明,两者存在正关联,即基金经理任职越稳定的基金,通常基金的长期业绩也越好。

对于偏股型的基金而言,在圈定了基金的规模和星级之后,投资者可以根据个人投资偏好,利用晨星股票风格箱进一步筛选出相应风格的基金。晨星股票风格箱分为大盘成长、中盘成长、小盘成长、大盘平衡、中盘平衡、小盘平衡、大盘价值、中盘价值、小盘价值九种风格。从当前公募基金的投资风格来看,偏股型基金以大盘成长为主流,价值型的基金则相对偏少。

除此之外,投资者可以结合风险评估指标和基金的费率进行筛选。晨星风险系数分为低、偏低、中、高四个等级,对于稳健型的投资者来说,风险系数越低越好。费率方面,基金的费率分为一次性费率和年度费率两部分。基金的一次性费用主要是指申购、赎回费用,是投资者进行基金交易时一次性支付的费用。基金的年度费率通常包括管理费、托管费、销售服务费、交易费用、聘请会计和律师的费用等等。需要提醒投资者的是,有时一只基金会分为几个不同份额,不同份额的收费模式也有所不同,这种份额的划分在债券型基金中尤为常见,对这种份额的划分,长期投资者和短期投资者需根据自身需要进行份额选择。以易方达增强回报债券为例,如果将投资期限设置为1年,在不考虑基金的交易费、律师费用等运营费率的情况下,对于普通投资者而言,A份额、B份额的总费率分别为1.75%、1.25%,而如果投资期限延长至2年,A份额、B份额的费率皆为2.5%,但如果将投资期限进一步拉长,则将出现A份额的费率低于B份额的情形。由此可见,对于2年内的短期投资者而言,选择B份额更有优势,投资期在2年以上的长期投资者则选择A份额费率更省。类似的根据投资期限不同选择不同的收费模式的情况,也存在于股票型基金中,其前端收费模式更适合短期投资者,后端收费模式则适宜长期投资者。

经过初步量化筛选后,投资者可以得到相应的基金池。不过,如果基金池内的基金在星级、投资风格、风险系数、费率等方面都相似,投资者则需进行进一步深入的筛选,即对业绩追根溯源。

图1 “迷你基金”发行年份分布

数据来源:Morningstar晨星(中国)

图2 “迷你基金”类型分布

数据来源:Morningstar晨星(中国)

作者单位:Morningstar晨星(中国)研究中心