“宝宝”理财还能走多远

“余额宝”上线一年以来,“宝宝”类理财产品层出不穷,让货币市场基金这一投资品种“老树开新花”。货币市场基金规模呈现爆发式增长,功能性和便利性不断翻新,成为最“接地气”的百姓理财工具。2014年前5个月,货币市场基金增长约1.2万亿元,增幅达到157%。为与“余额宝”为代表的互联网“宝宝”们抗衡,银行、基金、运营商等纷纷加入竞争行列。竞争日益加剧,加上监管的收紧和收益率的下滑,让这一理财品种逐渐从“超人气明星”回归到正常状态。这些“宝宝”们在遭遇收益回落之后该如何吸引投资者的目光?而投资者又该怎样选择合适的“宝宝”类产品?

收益下滑之困

2014年以来,随着资金面的相对宽松和资金利率水平的回落,货币市场基金收益率均不同程度下滑,除少数产品,大多数“宝宝”的收益率均跌破5%而回到“4时代”。

银率网数据显示,7月9日,“宝宝”类产品中七日年化收益率前三位为招行“朝朝盈”、百度“百赚利滚利”和兴业“掌柜钱包”,分别为5.114%、5.082%和5.006%,其余产品收益率均在“4”的行列。每万份日收益排在前列的是招行“朝朝盈”、民生“如意金”和兴业“掌柜钱包”,分别为1.5262元、1.3753元和1.364元。“余额宝”当日每万份日收益和七日年化收益率分别为1.1169元和4.18%,在互联网“宝宝”类产品中收益已经垫底。

监管政策的收紧加大了收益率继续回落的压力。之前为了追求高收益率,以“余额宝”(即天弘增利)为首的货币市场基金将九成以上资金投向银行的协议存款。近日,央行取消货币基金协议存款“提前支取不罚息”特权的消息不断传来,部分商业银行已经在合作中取消了这一条款。这一政策红利的取消,意味着货币市场基金一旦遭遇大额赎回导致提前支取银行协议存款,将不得不承担相关损失。

对于“余额宝”等互联网货币基金是否应上缴同业存款准备金,也在业内引起不少争议。央行调查统计司司长盛松成于3月和5月两次撰文提出,“余额宝”等货币市场基金投资的银行存款,应纳入存款准备金管理。2014年5月中旬发布的《关于规范金融机构同业业务的通知》(即所谓的127号文),将存入银行的“余额宝”等“宝宝”类产品排除在了同业存款之外,纳入存款准备金管理几成定局。这也引发了市场对“宝宝”类产品收益再度下滑的担忧。

魅力仍在

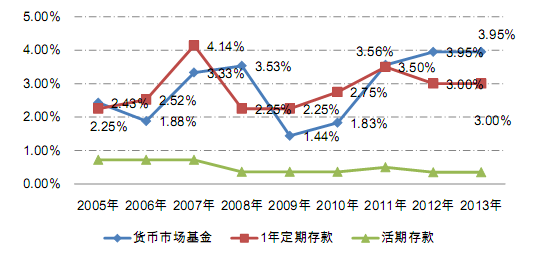

尽管收益率下滑在所难免,但对于流动性有较高要求的投资者来说,“宝宝”类产品仍然极具魅力。对“宝宝”类余额理财产品而言,其最终对接的均为货币市场基金。货币市场基金主要投资于货币市场上的短期有价证券,包括活期存款、通知存款、1年以内的银行定期存款、银行协议存款、大额可转让存单、银行票据、剩余期限在 397天之内的债券以及期限在1年以内的债券回购等,因此能够满足对资金的低风险和高流动性需求。晨星数据显示,过去9年里,货币市场基金的收益完胜活期存款,其中有5年的平均年收益跑赢一年定存收益,而且最近3年的平均年收益连续高于一年定存(见附图)。

图1 近9年货币市场基金平均收益

数据来源:Morningstar晨星(中国)

货币市场基金并非新鲜事物,“宝宝”们之所以赢得众多青睐,不仅仅来自收益率,还在于其方便快捷的活期资金管理功能。绝大多数“宝宝”类产品都实现了低起点申购、“T+0”快速赎回,几乎可以替代老百姓的活期存款账户。“宝宝”类理财产品这种堪比活期存款的流动性、便利性,加上各种创新功能,仍使其不失为日常余额理财的理想选择。比如工薪阶层每个月发的工资等短期“闲钱”,可以暂时存放在这个可以生钱的“钱包”中;而一旦发现有更好的投资机会,又可以随时随地从“钱包”中取出现金去做更高收益的投资,可谓长短期投资两不误。在欧美国家,货币市场基金已经在很大程度上成为活期存款的替代。美国有超过两成的家庭将短期资产投向了货币基金,而中国的这一比例到2013年年底还不足6%,仍有很大的发展空间。

当前“宝宝”类理财产品市场的竞争态势可谓三分天下。根据《互联网金融“宝宝”类理财产品白皮书》(下称《白皮书》)的数据,截至2014年5月底,50余只“宝宝”类产品中收益较高的前10位中,银行系产品3只、基金系产品4只,第三方支付系产品3只(见附表)。“基因”决定了银行、基金和第三方支付“宝宝”类产品各自的特色和优势,给投资者提供了更为丰富的选择。

表1 收益率排名前十的“宝宝类”余额理财产品表 (注:数据截至2014年5月底。)

|

产品名称 |

发行机构 |

对接基金 |

收益(%) |

|

掌柜钱包 |

兴业银行 |

兴全添利宝货币 |

5.53 |

|

即时付 |

嘉实基金 |

嘉实活期宝货币 |

5.36 |

|

百赚利滚利 |

百度(百付宝) |

嘉实活期宝货币 |

5.36 |

|

平安盈 |

平安银行 |

平安大华日增利货币 |

5.34 |

|

活钱宝 |

中国平安(壹钱包) |

平安大华日增利货币 |

5.34 |

|

增值宝 |

鹏华基金 |

鹏华增值宝货币 |

5.25 |

|

小金库 |

京东(网银在线) |

鹏华增值宝货币 |

5.25 |

|

活期宝 |

中国银行 |

中银活期宝货币 |

5.14 |

|

活期乐 |

嘉实基金 |

嘉实货币A |

5.12 |

|

倍利宝 |

银河基金 |

银富货币A |

5.12 |

数据来源:《互联网金融“宝宝类”理财产品白皮书》

互联网系:另辟新路

“余额宝”点燃了全民的理财风尚,最被广大投资者所熟知。其实,无论收益还是功能上,“余额宝”早已不是唯一的选择。第三方支付类产品的代表还有微信“理财通”、京东“小金库”、百度“百赚利滚利”、苏宁“零钱宝”、电信“添益宝”等。它们都借助自身网购平台、门户网站的强大“吸金”能力俘获了大批“草根”投资者。

第三方支付系“宝宝”的收益率表现也可圈可点。它们大多对接大牌基金公司旗下的货币基金,比如“理财通”挂钩华夏、汇添富、广发和易方达基金公司旗下的基金,实力雄厚;“百赚利滚利”挂钩嘉实活期宝货币,表现亮眼。据《白皮书》统计,第三方支付系产品无论是在规模、业绩还是用户数上都独占鳌头。从截至5月底的最近两个月的收益率来看,

“宝宝”类产品的年化收益率均值全部高于3年期定期存款利率。其中:第三方支付系列的年化收益率均值最高,平均达到5.05%;其次是银行系,为4.86%。

这类产品适合年轻的网购一族打理日常闲钱。淘宝、京东、苏宁等各家“宝宝”都可在各自的平台上进行网购支付,此外还有缴纳水电煤费、电话充值等生活功能。年轻一族往往重视移动客户端的使用,这类产品都在APP界面的友好体验上下了不少功夫,拿出手机随时操作,非常方便快捷。

它们的短板在于不适合大笔资金的操作。由于第三方支付系列的“宝宝”类产品对银行存款流失造成一定影响,各家银行纷纷扎紧了钱袋子,导致第三方支付机构产品单日的买入和快速赎回的额度较低,一般被限制在1万~5万元。在快速赎回方面,通常资金转出至银行卡的次数一般不超过3次/日,单笔限额不超过5万/笔。

除了拼收益,“宝宝”们更侧重于在附加功能上增加吸引力。比如“余额宝”正在开发新的功能留住“宝粉”。天弘基金表示,余额宝的定位不只是单纯的理财工具,而是“智能的闲散资金账号”。天弘基金下一步将推出一个“宝粉网”的平台,从运营产品转向运营粉丝,增加粉丝的黏合度,以满足庞大用户群的社交和互助需求。此外,“余额宝”最近还接连推出了与电信合作的“0元购机”和与淘宝彩票合作的“永不停彩”等。

银行系:后发优势

相比“余额宝”们的先声夺人,银行系“宝宝”显示出的则是后发优势。“宝宝”类产品的投资者对收益率极其敏感。银行系“宝宝”大多系出名门,背靠银行“大树”,投资和风控能力均强于第三方支付系,在收益率上有很强的竞争力。银行也纷纷放低了身段,采取“零管理费”、“1元起购”策略,不输任何一家“宝宝”。

和余额宝相比,银行“宝宝”军团在用户体验上的一个强大优势是适合大资金进出。银行系“宝宝”军团们凭借银行的资金优势,在单日买入和赎回额度上金额很高,通常在20万以上,并且转入转出次数大多无限制。比如兴业银行的“钱大掌柜”是由兴业银行同业业务部推出的,具有“1分钱起购”的业内最低门槛和“当日申购无上限、当日赎回最高额度3000万元”的业内最高额度,可使用近100家的银行卡购买,并可实现赎回资金快速到账。

需要注意的是,银行系“宝宝”中虽有一部分可支持多家银行卡的充值购买,比如民生银行的“如意宝”、平安银行的“平安盈”、兴业银行的“掌柜钱包”等,均支持近百家银行;但也有一部分仅限于自家的银行卡,如中信银行的“薪金煲”仅关联中信借记卡,工商银行的“薪金宝”也只服务于自己的银行客户。

在银行系推出的创新产品中,中信银行的“薪金煲”堪称经典之作。相较于其他“宝宝”,“薪金煲”最大的创新之处在于申购和赎回采用了全自动模式:客户申办中信银行卡后,可设定一个存款金额,超出部分将自动转为货币基金;而当客户需要使用资金时,也无需发出赎回指令,可通过ATM直接取款或直接刷卡消费。这一产品的流动性完全可与活期媲美,而其余额自动转存功能则非常适合没有时间打理流动资产的人群。使用余额自动转存服务时,用户只需设定银行卡保留的最低金额,账户内超过这一金额的资金就会自动转存到理财账户中来,为用户提供更高的收益。

银行系“宝宝”们的另一优势是其所具备的理财功能。比如:平安银行的“平安盈”可以申购基金、买理财产品、买保险;兴业银行的“掌柜钱包”还能购买信托产品,而且当货基收益下降时,亦可随时将资金调出,投入到另一款收益相对高的理财产品中。

基金系:老牌劲旅

说到底,不管选择从哪个平台和渠道投资“宝宝”类产品,基金公司才是“宝宝”类产品的真正幕后推手。其实早在2013年年初,华夏基金就推出了华夏活期通,早于余额宝,而其背后对接的华夏现金增利货币基金则早在2004年4月就已经成立了。华夏活期通可以说是“宝宝”系列的鼻祖。

基金系“宝宝”兼具有前两类“宝宝”的不少优点。基金系“宝宝”既可以支持多家银行卡购买,也能支持支付宝、财付通、天天盈等第三方支付通道。基金“直营”产品中不少也实现了T+0快速赎回,且都有非常精致的手机APP,操作简便程度不亚于第三方支付系产品,而存入和赎回额度则远远大于第三方支付系产品。比如汇添富基金的“现金宝”,支持7×24小时T+0快速赎回,充值取现最低1分起,单笔及单日买入额度无上限,单笔及单日取现份额上限500万,次数无限制。大牌基金系“宝宝”还跟银行系一样具有余额自动转存功能,并兼具信用卡还款、跨行转账等功能,如嘉实基金的“活期乐”、汇添富基金的“现金宝”、华夏基金的“活期通”、广发基金的“钱袋子”等。

除兼具前两类“宝宝”的优势,基金系“宝宝”还具备一些“独门绝技”。比如既可对接传统货币市场基金,也可对接货币市场分级基金A类,且当账户余额超过500万元时,还会自动转接收益更高的货币市场分级基金B类。这种 A类到B类的自动转换,是基金公司系“宝宝”类产品所独有的。此外,多数基金系“宝宝”还能支持基金转换和定投,方便投资者综合打理闲置资金。其劣势则在于受限于基金公司自身能力,“宝宝”类收益率水平参差不齐。鉴此,建议选择一些综合实力更为突出的老牌基金公司的“宝宝”类产品。