基金“打新”飨宴

去年12月,停滞一年多的新股发行正式重启,首轮上市的48只新股也没有让期待已久的投资者失望,上市首日均表现不俗,平均涨幅为42.75%,并曾一度遭遇“秒停”,打新的火热程度可见一斑。证监会近日表态,从今年6月份到年底,计划批准约100只新股上市发行,低于此前市场对新股批量上市的预期。由于新股年内上市数目有限,新股资源依然是市场的抢手货,因此在新的打新规则下,斩获新股依然意味着大概率获得相对稳定的回报。

锁定目标基金

但是在打新上,普通投资者和机构投资者显然并不是在同一条起跑线上的。根据统计,在2006年~2012年期间,机构投资者参与网下新股申购平均中签率为5.03%,比网上申购中签率足足高出5倍多。其中2012年尤为突出,网下中签率高达15.47%;而同一时期,网上中签率仅为1.84%(见表1)。另外,根据IPO新规,网下申购中不少于40%的份额将向公募基金和社保基金配售,这在客观上又将公募基金的中签率提高了一步。再从今年首批打新数据来看,网下申购新股的平均中签率为15.40%,平均回报率达到6.13%,相对过去7年的数据有较大幅度的提升。

随着第二轮IPO的渐行渐近,投资者的打新热情再度被激起。不少公募公司更是加紧备战——降低基金仓位预留资金、参与拟上市公司的调研以及发行新基金等,希望在股市整体维持震荡的行情中捕捉相对具有确定性的机会。

面对这一机会,普通投资者不妨借道基金来参与新股盛宴,以避开个人直接投资的劣势。

据统计,在往年的打新中,债券型基金可谓是打新的主力军,打新市场约20%的份额都被债券型基金占据。但是,在游戏规则有所调整之后,打新的模式发生了变化。那么,在当前这个阶段,普通投资者可以选择哪些基金来分享打新收益呢?本文给出以下参考。

第一,混合型基金的打新倾向较强。由于债券型基金在上一轮打新中被禁止参与,而混合型基金不受股票型基金60%底仓的限制,因此可以更从容地将更大比例的资产用于打新。受此影响,基金公司更愿意发行混合型基金,以将打新优势发挥到极致。从2014年年初至5月29日的新基金发行设立情况看,112只新基金中,混合型基金有35只,发行数量排名首位(其余分别为股票型基金26只、债券型基金23只、货币型基金25只、QDII基金2只、另类投资基金1只)。因为其“噱头”十足,市场反应也较为积极:近期成立的偏股型产品募集速度较快,一些产品刚刚达到两亿元的成立规模便宣告结束;而5月以来新成立的混合型基金,平均募集天数仅为21天(低于以往1个月的募集时间),其中的中海积极、东方多策略2只基金更是仅分别用3天和5天就完成了募集。在市场持续低迷的情况下,其所显示的打新魅力不容忽视。虽然在上一轮打新期间,一些基金遭遇到监管层的窗口指导,导致此类新基金在发行宣传时,不再明确指出该基金专门用于打新,但由于混合型基金对于基金经理制订打新策略十分有利,有望增加基金收益,因此灵活配置的混合型基金依旧是目前可选的打新通道。

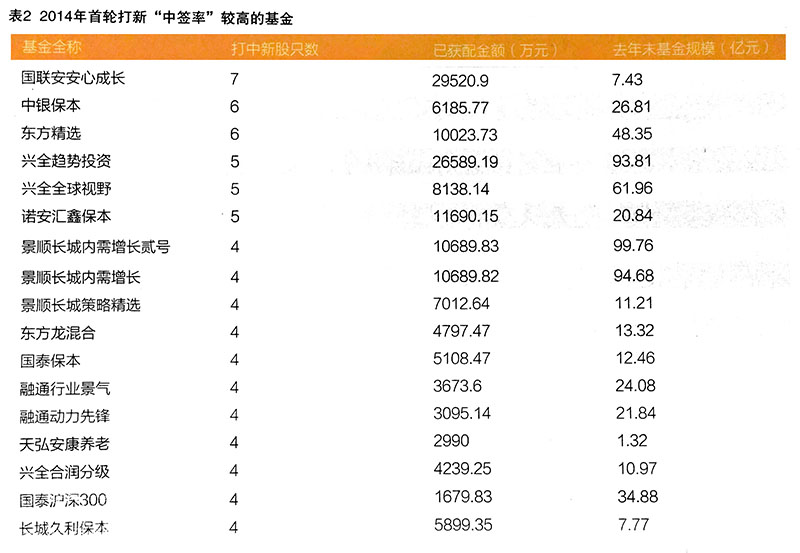

第二,保本型基金在首轮打新中表现突出。自2014年1月17日至2月19日,打中新股的保本型基金平均收益率为3.87%,好于不少专职的打新基金。保本型基金表现突出,是由于保本型基金的最高赎回费率一般为1.5%~2%,高于股票型或混合型基金(赎回费率低于1%),因而在一定程度上抑制了新增申购量,使得打新收益没有被稀释。其中,表现最为突出的是长城久利保本混合,由于中签了众信旅游、汇金股份、扬杰科技和绿盟科技这4只新股,该基金净值突飞猛进,在很长一段时间内都占据同类基金榜首。

第三,新发基金比老基金更具优势。新发行的权益类基金由于有3个月的封闭建仓期,基金在封闭期规模稳定,这样一方面可以充分利用资金参与新股发行,不受市场行情波动的影响,保留打新收益,不受原有股票表现的干扰;另一方面封闭期内资金无法申购,可保障持有人收益不被摊薄。而老基金则不具备这些优势,会因规模扩张而摊薄收益。以国联安安心成长为例。该基金在首轮打新中,所打中的新宝股份、炬华科技和楚天科技于2014年1月21日同时上市,涨幅分别为45.24%、18.67%和45.20%,该基金在当日可因此获利约4683.46万元。如按其2013年年末的基金规模7.43亿元来计算,当日净值涨幅应为6.30%左右;但由于其规模已迅速扩张,当日的基金收益增幅仅为1.71%,明显被稀释。

目前,也有不少成立较长时间的混合型基金也开始将仓位降低,以便预留更多资金参与打新。选择这一类的基金,其规模是需要重点关注的要素。为了使打新收益最大化,一般来说投资者应选择限额申购的产品,这样不会因其规模的迅速扩大而摊薄有限的打新收益。就基金的绝对规模而言,如果其规模超过10亿元,打新收益在净值上将很难得到体现,因此建议投资者选择规模在3亿元至5亿元之间的产品较为合适。这样的规模既能够拥有充足的打新资金,收益也不会因为规模过大而拉低。

关注打新能力

除以上基金类型的筛选之外,投资者还需要关注基金的打新能力。

今年3月21日,证监会发布了《关于修改证券发行与承销管理办法的决定》。其中对公募基金影响最大的是报价规则的改变:以机构为单位报价,而不是以产品为单位报价,且每个机构只允许有一个报价,而不是三档报价。按照原规定,如果某公司有1个基金产品,根据三档报价,其只能有3个报价;而如果有5个产品,则按每个产品3档报价,其可有15个报价。按照新规定,不论公司有多少产品,每个公司只能有一个报价,实现了机构间在报价方面的平等。由于无法利用多个产品梯队报价来增加入围概率,基金公司的新股定价能力对“中签”将更具决定性作用。这对基金公司整体的研究能力提出了更高要求,具有较强新股研究能力的基金管理人获利的概率更大。在年初首轮IPO中,获配新股数排名前6的基金公司分别为:兴业全球基金6412万股、诺安1931万股、景顺长城1883万股、中邮1724万股、易方达1513万股、国联安1321万股(见表2)。

新规则下对基金公司的考验还不仅仅在报价能力上。新规允许超募,但老股想减持必须要有自愿锁定一年以上的投资者。而自愿锁定一年的投资者,报价肯定不会高,双方的博弈可能会有效压低发行价。另一个值得关注的问题是,今年首轮新股发行前后都有时间上的断层,特殊情况造成每一个上市新股都被资金爆炒,价格平均比同行业个股高估一倍,而这种情况将可能发生变化。预计从第二轮IPO开始,新股将会大量地、常态化地、源源不断地发行和上市。供给量大增会使资金不再饥渴,新股的收益率会逐渐下降,且个股之间也会有比较大的分化。因此,未来打新将更加考验机构的选股能力。不过,按监管层规划的IPO节奏,短期内市场对于新股还不会出现“审美疲劳”,实际的投资下行风险有限;但具体品种的上行空间有多大,仍要看基金公司对于新股的定价能力以及新股抛售时间点的选择。因此,投资者在选择过程中还需要考虑基金公司以往的中签情况、基金经理历史投资经验和能力。

由于上一轮新股上市表现抢眼,给投资者带来了丰厚回报,因此随着第二批新股即将开闸,打新基金无疑会再次成为市场争抢的“唐僧肉”。作为近期较为确定的投资机会,投资者不妨积极参与,但对打新新规下的基金打新收益不可期望过高。即便如此,打新所具有的A股特色仍会维持一段时间,借道公募基金不失为个人投资者参与打新的一条通道。不过,这一投资方式并不适用于短期套利,一方面,公募的稀释作用会使得收益下降;另一方面基金申购、赎回的成本比较高,如果投资期限过短则性价比不高。此外,虽然参与新股发售获取超额收益是目前确定性较高的投资方式,但基金仓位中的其他投资标的受到市场的干扰会面临一定的风险,从而侵蚀打新的收益。因此,风险承受能力低的投资者应谨慎参与。