念好“港基”投资经

发布:2014-03-04

编辑:2014-03-04

来源:

《中国外汇》2014年第3、4期合刊

香港基金为投资者提供了丰富的产品,而要把握良机,则需要综合考虑业绩、费率、汇率等多方面因素...

面对A股股指的徘徊不前、投资品种不齐全、做空机制不完备等因素,越来越多的投资者开始将目光投向境外市场。与现在很多境内家庭将香港选为境外旅游的第一站一样,希望走向境外的投资者也往往会将香港市场作为投资海外的首选目标。与A股市场20多年的证券市场历史相比,香港证券市场的历史要悠久许多,也因此经历了更多的市场周期。在一次次的潮起潮落之后,其整体的市场风格更趋成熟,市场投资者也在多次的起落周期之后变得更为理性。特别是香港证券市场自成立以来就一直是一个开放的市场,资金全球流动不受限制,基金可投资于不同种类的证券,并使投资者获得环球投资的机会,达到进一步分散风险的作用。

投资港基“扩渠”

目前到基金公司、零售银行、独立投资顾问和保险公司买卖香港基金比较普遍,但是境内投资者买卖香港基金需要前往香港开户。虽然目前有些银行已为VIP客户提供服务,免费开设账号,提供划款账户,做到足不出境便可买卖香港基金,但对于普通投资者而言,投资香港基金并非易事。

而内地与香港基金互认安排则为普通投资者“零距离”选购香港基金打开了一道门。2013年8月,“积极研究内地与香港基金产品互认”工作被写入《内地与香港关于建立更紧密经贸关系的安排》(CEPA)补充协议。2013年12月,证监会基金部副主任徐浩曾在香港表示,基金互认的框架已达成共识,现时两地均已具备基金互认条件,将会考虑投资者情况去提供产品,逐步扩大两地基金互认范围。2014年1月14日,香港证监会副行政总裁张灼华在亚洲金融论坛上表示,两地基金互认讨论进入最后阶段,目前为止进展顺利。

按照该方案的设想,香港的资产管理机构可按规定在内地销售其管理的基金;同时,内地的基金管理公司也可按规定在香港销售其在内地成立的基金。而在具体范围上,在内地市场销售的互认基金需满足一定的条件,即该基金必须是在香港注册的基金,也就是“香港制造”的基金,而不能是香港的离岸基金。目前此类基金有上千只,投资区域、标的、费率等方面也与内地基金有所不同,因此一旦开放香港基金市场,境内投资者难免会眼花缭乱。为避免盲目投资,投资者需要先做些功课,以做到“知已知彼,百战不殆”。

打造“国际范儿”

与目前国内市场上的基金相比,香港基金最大的吸引力在于“国际化”。目前香港公开发售的基金有数千只之多,全球几乎所有重要的基金公司都有产品在香港销售,投资区域基本涵盖了全球各个市场。而境内QDII基金虽然可投资海外市场,但是数量不足百只;同时,由于种种原因,境内QDII基金以权益类基金为主,并且投资区域也主要集中在美国和香港两大市场,涉足其他国家的基金数量和所投资金占比都非常少。而香港基金投资区域广,涉及全球多数的资本市场。因此,如果说境内的QDII基金像便利店一样为投资者提供了海外投资的便利渠道,那么香港基金就像大卖场,为投资者提供了品种丰富的“商品”以供挑选。在这个“大卖场”中,有灵活配置全球市场的环球市场基金,如邓普顿环球均衡增长、贝莱德全球等;也有投资于某个区域的地区基金,如大中华基金、太平洋基金、泛欧洲基金、全欧洲企业基金和北美洲基金等;还有单一市场基金,如霸菱德国增长、恒生中国股票等,投资区域广泛,市场细分得非常充分,同时投资方向和投资风格十分鲜明,基本涵盖了全球市场的各个角落。

此外,基金背后的投研团队也是国际范十足,景顺、首域、富达、摩根、贝莱德等都是全球知名的基金管理公司,旗下产品线丰富,成立时间久,分支机构遍布全球。以贝莱德为例,作为全球最大的投资管理公司,其在全球26个国家设立了74个办公室,客户遍及60个国家,是国内基金公司无法企及的。另外,在投资品种上,香港基金也领先于内地基金市场,除了普通的股票型、债券型、货币型基金外,香港市场上还有百达林木资源、贝莱德世界矿业等大宗商品基金,可投资于杠杆式金融工具的认股权证或衍生工具基金,以及房地产信托基金(REITs)、FOF基金等境内较为稀缺的基金投资类型等,基本涵盖了资本市场中绝大部分的投资品种,为投资者提供了分散投资的多渠道。

练就火眼金睛

丰富的基金产品为投资者提供了多种选择,但基金的业绩分化也更加明显。以2013年“香港制造”基金的业绩表现为例,首尾差异超过100%。投资于欧美市场以及日本市场的基金大获丰收,例如美盛资金管理美国动力股票、富兰克林生物科技新领域基金以接近60%的收益分列业绩排行榜的第一、二位。此外,前十名的基金中有四只主要投资于日本市场,其中涨幅最高的景顺日本小型企业基金,获得54.45%的收益。对比之下,投资于黄金等大宗商品的基金则损失惨重,其中东方汇理系列基金–金矿基金下跌49.37%。即使是投资类型相同的基金,其业绩表现也会有所差异。以中国股票这一类型来看,纳入统计的此类基金共有52只,平均收益9.06%,表现最好的木星中国持续增长基金上涨31.75%,而恒生中国A股精选基金则下跌接近10%。可见由于投资品种丰富,差异明显,在投资过程中需要投资者擦亮眼睛,精挑细选。

此外,由于市场环境的不同,即便是同一种基金产品,有时也会存在“橘生淮南则为橘,生于淮北则为枳”的现象。以在内地受到保守投资者追捧的货币市场型基金为例,2013年资金面的紧张推高了货币型基金的收益,同时互联网金融产品的盛行也使得货币型基金的规模得以迅速扩大,货币型基金也因此成为内地投资者眼中的一种可替代储蓄、稳赚不亏的投资品种。然而由于受到美国、日本等多个国家推行宽松货币政策,长期维持低利率的影响,海外货币型基金的收益相对较低,香港市场上的货币型基金表现普遍弱于内地的货币基金,同时不同币种之间的汇率波动也会影响收益情况,富达基金Ⅱ-澳元货币、霸菱货币基金-美元、景顺特选退休基金-美元货币等不少货币市场型基金甚至在2013年出现了亏损,其中富达基金Ⅱ-澳元货币基金亏损达到10.55%。因此相比内地市场上的货币型基金,香港的货币市场型基金在安全性和收益率方面都差于内地,购买的意义并不大。

精打细算交费

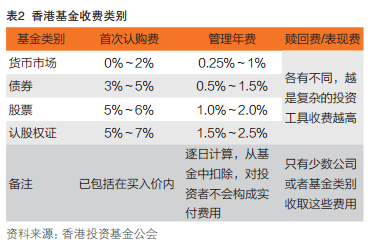

从费率情况看,投资香港基金所需支付的费用一般包括首次认购费、赎回费、基金管理费等,有的基金还会收取业绩表现费。

其中认购费的扣取方式与内地基金一致,已包括在买入价内,赎回费则通常以资产净值为基准,根据投资期长短计算,并在赎回基金时收取,投资时间越长,所需支付的赎回费就越少。通常,只有不收取认购费的基金才会收取赎回费。从收费标准来看,香港基金的认购费率明显偏高,因此在香港认购基金,成本是投资者必须认真考虑的因素。以股票型基金为例,费率在5%~6%之间不等,是投资基金过程中的一项最大支出(而境内的股票型基金通常只收取1.5%的申购费)。这样的费率对于中长线投资者来说,每年分摊下来,还可以接受,但对短线投资者而言,就需要重视频繁申赎带来的成本。此外,基金的认购费并非固定不变,出于推广产品或其他商业上的考虑,基金公司可能会将部分费用回赠给分销的中介机构,中介机构从而可能给投资者打折。有时基金公司也会根据投资金额来直接提供打折优惠,甚至对大客户减免认购费。

赎回费也并不是所有的基金都收取,只有少数基金公司或基金才会收取,比如对冲基金一般都会收取赎回费。值得一提的是,有的基金分为A、B两类,其中A类是直接收取首次认购费;B类则免除认购费,等到赎回时再根据持有时间收取赎回费,时间越长,则费率越低。大多数基金在每天或最少每周的一天进行交易,投资者可在基金的任何交易日要求申购或赎回。多数基金公司一般会在7~10个工作日内发放赎回款。

基金管理费则通常包括信托费、行政费、会计与估值费、托管费、注册费、法律及专业服务费、印刷与分销费、审计费、摊销费及消费税等,直接从基金资产中扣除。费率因基金种类不同而有所不同,每年通常为资产净值的0.25%(货币基金)到2.5%(认股权证基金)不等。

而业绩表现费,顾名思义,其与投资业绩挂钩,对超过业绩基准的收益部分收取费用。如果基金在某一年的投资表现高于特定水平,基金经理便会收取超额收益的一定百分比(如10%)作为表现费,作为对争取更好回报的鼓励。一般来说只有投资于复杂工具的基金(如对冲基金)才会收取表现费。

此外,投资者在投资过程中还需要注意投资门槛。一般情况下,香港基金首次申购至少需要1000美元或1万港元,有的则需要上万美元。如果通过定投的形式进行投资,则只需1000港元即可。

汇率风险也是投资香港基金时不可忽视的因素,香港绝大多数基金均以美元作为结算货币,也有少部分基金以欧元、港币、英镑、日元、澳元等货币来结算。投资者在认购基金之前,必须查清楚该支基金采用何种货币来结算,因为所用货币的汇率走势会直接影响基金的回报。

最后,面对种类繁多的产品,费用和资金门槛固然是要考虑的因素,但最关键的是根据基金的投资类别、投资区域,以及自身的风险承受能力来选择基金。整体来看,投资香港基金确实可以给内地投资者提供多元化的产品,但是也更考验投资者选择基金的能力。不同基金的业绩表现和费率情况都跟内地基金有很大差别,投资者在投资过程中需要综合考虑,不能用已有的投资经验来投资香港基金。

[信息来源:<中国外汇>2014年第3、4期合刊 俞思佳]

作者系基金分析师