解密QDII“全球化配置”

发布:2014-01-26

编辑:2014-01-26

来源:

《中国外汇》2014年第2期

“全球化”QDII能够分散境内投资风险,但投资者不能将配置区域分散程度与配置效果简单划等号...

作为一类工具型产品,QDII基金通过进行全球化资产配置帮助国内投资者分散境内股市系统性风险,是其最重要的作用之一。目前,国内以“全球化配置”为投资主题的QDII基金共有十一只。其中FOF型(即FundofFunds,专门投资于其他证券投资基金的基金)有五只,分别为南方全球精选、银华全球核心优选、鹏华环球发现、中银全球策略、泰达宏利全球新格局;主动股票型有六只,分别为华夏全球精选、工银瑞信全球配置、交银环球精选、工银瑞信全球精选、长盛环球景气行业和建信全球机遇。

解密“全球化”优势

通过选取2004年至2013年沪深300指数与其他国家或地区,如美国、英国等地的代表性指数的月度收益率进行比较分析,我们可以从风险-收益的角度来分析全球化资产配置的必要性(见表1)。

从表1可以看出,不同国家或地区有不同的风险收益特征。其中,在这10年间月平均收益率最高的国家是印度尼西亚,月平均收益率为1.75%,波动率为6.59%;我国的沪深300指数是波动率最高的指数,月平均标准差是9.40%;恒生国企指数的波动率略低于沪深300指数,为8.95%,且其月平均收益率高于沪深300指数。从相关性来看,瑞士和英国是和国内A股相关性最低的国家,从分散系统性风险的角度出发,这两个投资区域是比较好的选择。

不过目前QDII基金主要投资的两大市场分别是中国香港和美国。从风险-收益角度出发,和沪深300指数相比,恒生国企指数收益率高于境内股市,同时风险相对较低。但是恒生国企指数与沪深300指数的相关性较大,相关系数为0.61。较强的相关性使得大比例配置香港股市可能无法起到QDII基金分散A股风险的作用。相比之下,美股与上证综指的相关性较低,虽然月平均收益率较低,但是波动率也远远低于国内股市。根据马科维茨投资组合理论,将部分资产投资于香港上市的中国概念股,部分资产配置美国市场上的股票,可以得到较为优化的组合。该组合与国内股市收益率相等,但波动率较低。也就是说,通过区域配置,可以得到一个收益率和国内股市相同但是风险小于国内股市的组合。

由此可见,进行全球配置是优化组合风险收益水平的一种很好的方式。通过这种方式,可以达到降低组合风险或者提高组合收益的效果。但是目前情况来看,现有的QDII基金在全球化配置上做的并不尽如意。

淘金“全球化”QDII

股票型QDII

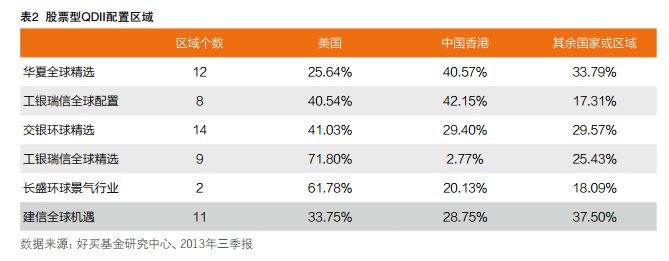

六只以全球化配置为投资主题的股票型QDII基金在美国和香港两大市场的投资比例几乎全部在六成以上,其中工银瑞信全球配置、长盛环球景气行业甚至分别达到了82.69%、81.91%。直观上来看,“全球化”效果相对较好的是华夏全球精选和建信全球机遇。其中,华夏全球精选基金配置的区域达到了12个,除了美国、中国香港以外,还包括英国、法国、日本、德国等;而建信全球机遇也配置了11个国家和地区,且在美国、中国香港以外的配置比例接近40%(见表2)。

但是配置区域分散并不意味着全球化配置效果好,还要看中概股的配置情况。所谓中概股,指的是在国外上市而在中国注册的公司,或虽在国外注册但业务和关系在大陆的公司的股票。由于中概股的股价表现一定程度上会受到国内A股市场的影响,因此如果选择的个股集中于中国概念股,则其全球配置效果会大打折扣。2013年三季报显示,上述六只QDII基金中仅有工银瑞信全球精选基金配置的中国概念股较少,其他如工银瑞信全球配置、华夏全球精选等基金,在各自前十大持仓中,很大一部分股票是中国概念股。

从与沪深300指数的相关系数来看,工银瑞信全球精选与沪深300指数的相关性非常弱,相关系数仅为0.13;长盛环球景气行业虽然配置于中国香港和美国的比例较高,但是由于该基金配置的中概股相对较少,在前十大持仓中仅有一只中概股,因此和沪深300指数呈现弱相关性,相关系数为0.34;而华夏全球精选以及工银瑞信全球配置虽然投资区域分布较广,但由于组合中多为中概股,因此和国内大盘指数的相关系数相对较高(见表3)。从分散境内投资系统性风险的角度来看,后者的全球化配置的效果并不理想。

而从2013年的收益情况来看,这一类的基金全部取得正收益,其中表现最好的是工银瑞信全球精选,上涨约30%。从其历史业绩表现来看,长期以来一直不错,并且其投资方向与全球配置的主题也有较好的契合度。

FOF型QDII

目前,国内以“全球化”为投资主题的FOF型QDII基金主要配置的是各类型的ETF基金。ETF基金一方面可以在二级市场上买卖,交易方便,费用便宜;另一方面,可以绕开个股选择问题,较为直接地进行区域配置。

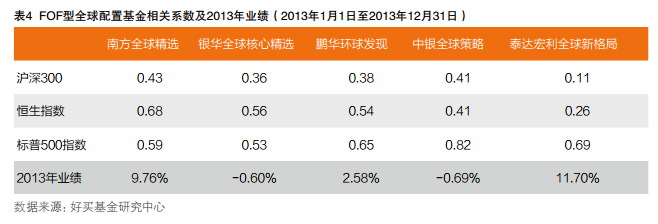

这类基金规定,投资于全球公募基金的比例为基金资产的60%以上,同时可以适当投资海外股票。2013年三季报显示,南方全球精选、银华全球核心精选分别配置了33.43%、11.50%的港股;中银全球策略同时配置了香港和美国市场的股票,但是投资比例较低;而泰达宏利全球新格局的历史季报则显示,多数情况下其股票配置比例都在基金总资产的5%以下,目前仅配置了2.1%的腾讯控股;鹏华环球发现则没有投资股票。从相关系数来看,泰达红利全球新格局和沪深300指数的相关性最低,相关系数仅为0.11。

从持有的ETF来看,这五只基金各有特色。泰达宏利全球新格局主要投资于全球不同行业的ETF基金,此类产品和中国股市呈弱相关关系,因此具有较好的资产配置作用。该基金在2013年有不错的表现,整体取得了超过10%的业绩(见表4)。与之不同,鹏华环球发现投资的是不同国家和地区的ETF基金,包括新兴市场指数、道琼斯欧洲50指数、亚洲指数、越南指数等。因此这两只较为符合全球配置的概念。而其中泰达宏利全球新格局表现比较好,该基金的基金经理刘威于2013年4月任职,可考业绩时间较短,还需要长期的跟踪与观察。

从上述分析中不难看出,目前全球QDII基金依然将大比例的资产投资在香港或者美国市场中,尤其是股票型的产品,且投资标的也多为中国概念股。因此,总体而言全球化配置的效果并不理想。相对来说,工银瑞信全球精选和泰达红利全球新格局是各自所在基金类别中最符合其投资主题的;从业绩表现来看,这两只基金在整个2013年也都为其投资者带来了较好的收益。

展望2014年,预计全球经济呈现持续温和增长的概率较大,即便主要经济体的货币政策宽松力度减弱,股票及高收益债券等高风险资产的表现也仍值得期待。但是主要股票市场的表现则首先取决于以下几大因素:一是美国QE退出的时间以及方式方法,二是中国的市场化改革路径和经济情况,三是新兴市场在美国退出QE背景下的表现。可以说,2014年将会是风险与机会并存的一年,如何配置全球资产,将继续考验基金经理的投资能力。

[信息来源:<中国外汇>2014年第2期 俞思佳]

作者单位:好买基金研究中心