СєбЇМвЭЅЕФРэВЦеЫ

ЗЂВМ:2013-10-29

БрМ:2013-10-29

РДдД:

ЁЖжаЙњЭтЛуЁЗ

СєбЇМвЭЅВЛНіНівЊЙцЛЎСєбЇзЪН№ЕФзМБИЃЌЛЙвЊПМТЧАќРЈЭтБвЖвЛЛЁЂдЫгУЃЌЛѕБвЗчЯеДІРэКЭПЩБфЗНАИЕїећЕШвЛЯЕСаЮЪЬт...

ГТЯШЩњНёФъ44ЫъЃЌДгЪТЭтУГаавЕЖрФъЃЌФъЪеШыДѓдМ40ЭђдЊЃЛЦозг41ЫъЃЌДЧжАдкМвееЙЫКЂзгЃЛКЂзгНёФъ16ЫъЃЌдквЛМвжјУћЕФУёАьИпжаЖСИпвЛЁЃГТЯШЩњЗђИОзЂжиКЂзгЕФНЬг§ЃЌДгаЁбЇЕНГѕжаЧузЂСЫВЛЩйН№ЧЎКЭаФбЊАяжњКЂзгЬсИпбЇЯАГЩМЈЃЌЕЋКЂзгЕФГЩМЈжЛЪЧжаЕШЦЋЩЯЁЃГТЯШЩњПМТЧАДееКЂзгФПЧАЕФГЩМЈЃЌИпПМФбвдНјШыЙњФквЛСїУћаЃНгЪмИпЕШНЬг§ЃЌгкЪЧДђЫуАбКЂзгЫЭГіЙњЭтФюЪщЩюдьЃЌдкЙњЭтОЭЖСДѓбЇКЭЫЖЪПЁЃЮЊЭъГЩКЂзгЕФСєбЇУЮЃЌГТЯШЩњзМБИСЫШ§ЬзЗНАИЃЌЪзбЁЪЧУРЙњЃЌЦфДЮЪЧгЂЙњЃЌЪЕдкВЛааЛЙга“ЧњЯпОШЙњ”ЕФЗНЗЈЃЌОЭЪЧЯШШЅЯуИлЖСДѓбЇдйзЊЕНУРЙњЕФбЇаЃЖСЪщЁЃ

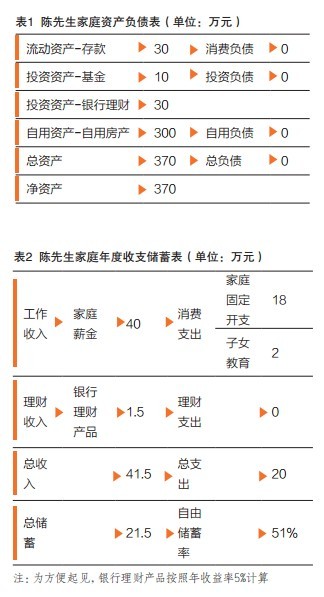

ГіЙњСєбЇВЛНівЊПМТЧКЂзгЕФЧАЭОЃЌЛЙвЊПМТЧ“ЧЎЭО”ЁЃГТЯШЩњМвЭЅФъжЇГі18ЭђдЊЃЌЖљзгОЭЖСЕФИпжаЗбгУЮЊУПФъ2ЭђдЊЁЃФПЧАГТЯШЩњМвРяга130ЦНУзЕФЗПВњвЛЬзЃЌЪаМл300ЭђдЊзѓгвЃЌИеЛЙЧхШЋВПДћПюЃЌСэгаДцПю30ЭђдЊЃЌвјааЖЬЦкРэВЦ30ЭђдЊЃЌжИЪ§ЛљН№10ЭђдЊЁЃ

ГТЯШЩњдчФъИјздМККЭЬЋЬЋЖМТђСЫ20ЭђдЊБЃЖюЕФЗжКьСНШЋИНМгжиДѓМВВЁБЃЯеЃЌБЃеЯЦкЕН70ЫъЃЌСНШЫОљгаЩчБЃЁЃГТЯШЩњИаОѕзюНќЭтУГЩњвтБШНЯФбзіЃЌвдЭљЕФПЭЛЇжЛФмУуЧПЮЌГжЃЌвђДЫДђЫуЮЊКЂзгдчзізМБИЃЌПЊЪМИјаЁКЂГяМЏСєбЇЛљН№ЁЃ

МвЭЅВЦЮёЗжЮі

ГТЯШЩњгіЕНЕФЮЪЬтЪЧвЛИіЕфаЭЕФСєбЇЙцЛЎЮЪЬтЁЃМвГЄЖМЗЧГЃжиЪгзгХЎЕФНЬг§ЃЌЖјЫцзХКЃЭтСєбЇШевцГЩЪьЃЌЙњФкдђУцСйбЯжиЕФНЬг§зЪдДЖЬШБКЭМЄСвЕФЩ§бЇОКељЃЌ“СєбЇШШ”ОгИпВЛЯТЁЃЦфЪЕЃЌСєбЇЖдгкУПИіМвЭЅРДЫЕЖМЪЧвЛИіДѓЙЄГЬЃЌЬиЕудкгкЦкЯоГЄЁЂЗбгУИпЁЂЗНАИБфЛЏПьКЭОпгаВЛШЗЖЈадЃЌЛЙДцдкКмЖрМвЭЅЫљВЛЪьЯЄЕФЛуТЪЗчЯеЁЃвђДЫРэВЦЪІВЛНівЊАяжњПЭЛЇЙцЛЎСєбЇзЪН№ЕФзМБИЃЌЛЙвЊАяжњПЭЛЇПМТЧАќРЈЭтБвЖвЛЛЁЂдЫгУЃЌЛѕБвЗчЯеДІРэКЭПЩБфЗНАИЕїећЕШвЛЯЕСаЮЪЬтЁЃ

Бэ1КЭБэ2ЯдЪОЃЌГТЯШЩњМвЭЅВЦЮёЧщПіБШНЯНЁПЕЃЌдкЗПДћЛЙЧхКѓУЛгаеЎЮёИКЕЃЁЃзЪВњНсЙЙЩЯвдЗПВњЮЊжїЃЌЭЌЪБгавЛаЉПЩЭЖзЪЕФН№ШкзЪВњЃЌАќРЈДцПюЃЌвјааЖЬЦкРэВЦКЭжИЪ§ЛљН№ЁЃЦфжаЗчЯеНЯДѓЕФЮЊжИЪ§ЛљН№ЃЌЕЋБШР§ВЛИпЁЃДгЪежЇДЂаюЧщПіРДПДЃЌздгЩДЂаюТЪЮЊ51%ЃЌЪєгкНЯИпЫЎЦНЃЌЯдЪОМвЭЅВЦЮёБШНЯНЁПЕЃЌЪеДѓгкжЇЃЌгаРћгкРэВЦЙцЛЎЗНАИЕФЪЕЯжЁЃ

НјвЛВНЗжЮіГТЯШЩњЕФМвЭЅВЦЮёЧщПіЃЌгавдЯТМИЕуВЛзуЃКвЛЪЧН№ШкЭЖзЪзЪВњећЬхЙ§гкЮШНЁЃЌЪевцЙ§ЕЭЃЌВЛРћгкЕжПЙЭЈЛѕХђеЭЕФБЃжЕвЊЧѓМАЪЕЯжЦфИіШЫФПБъЃЌашвЊжиаТжЦЖЈЗћКЯЦфзДПіЕФЭЖзЪМЦЛЎЃЛЖўЪЧПМТЧЕНЮДРДЕФСєбЇашвЊЃЌГТЯШЩњМвЭЅФПЧАУЛгаЭтБвзЪВњЃЌОљЮЊШЫУёБвзЪВњЃЌЮДРДВЛПЩБмУтЕиЛсгіЕНЛѕБвЖвЛЛЕФЛуТЪЗчЯеЃЌашвЊЬсЧАзМБИЃЛШ§ЪЧГТЯШЩњЪєгкЕЅвЛЪеШыМвЭЅЃЌЦозгЮЊШЋжАЬЋЬЋЃЌЭтУГаавЕЕФВЛОАЦјЖдЕЅвЛЪеШыНсЙЙгаНЯДѓгАЯьЃЌШєзіСєбЇЙцЛЎашвЊдчзізМБИЁЃ

СєбЇЗбгУЭГГя

ГТЯШЩњКЂзгЕФСєбЇМЦЛЎЩаДІгкЧАЦкЙцЛЎЃЌОпгавЛЖЈЕФВЛШЗЖЈадЃЌашвЊЖдГТЯШЩњзМБИЕФШ§ЬзЗНАИж№вЛЗжЮіЁЃгЩгкбЇЩњЕФбЇЯАГЩМЈЮДжЊЃЌЫљвдЮвУЧднВЛПМТЧНБбЇН№ЃЛгЩгкГіЙњСєбЇШЫЙ§ЖрЃЌдЄВтвдЩЯМИИіШШУХЧјгђЕФбЇЗбНЋж№ФъЩЯеЧЁЃ

ЗНАИвЛЃКжБНгСєбЇУРЙњЁЃДгбЇжЦРДПДЃЌУРЙњЭЈГЃВЩШЁбЇЗжжЦЃЌжСЩйашвЊ3ФъЪБМфЛёЕУбЇЪПбЇЮЛЃЌПЩФмЛЙашвЊАыФъЕФдЄПЦЙ§ЖЩЪЪгІЃЌЫЖЪПашвЊ2ФъзѓгвЕФЪБМфЁЃвђДЫашвЊзМБИ5ФъзѓгвЕФСєбЇжмЦкЃЌУПФъжСЩйашвЊзМБИ25ЭђдЊЕФбЇЗбЃЌвЛаЉБШНЯАКЙѓЕФбЇПЦвВгаПЩФмДяЕНУПФъ50ЭђдЊЁЃ

ЗНАИЖўЃКжБНгСєбЇгЂЙњЁЃгЂЙњДѓбЇЛљБОЪЧ3ФъБОПЦЭтМг1ФъЫЖЪПЃЌЩйЪ§ЕФбЇПЦР§ШчвНПЦЪБМфЛсГЄвЛаЉЃЌЕБШЛвВгаПЩФмвЊЖСдЄПЦЃЌвђДЫгЂЙњЖСЪщвЛАуЪЧ4ФъзѓгвЕФбЇЯАжмЦкЁЃгЂЙњЕФСєбЇЗбгУКЭБивЊЩњЛюЗбЪЧзюИпЕФЃЌвЛАуУПФъашвЊзМБИдМ30ЭђдЊзЪН№ЃЌШчЙћЪЧЬиБ№АКЙѓЕФЩЬПЦРрПЩФмашвЊУПФъ40ЭђЁЋ50ЭђдЊЁЃ

ЗНАИШ§ЃКЯШШЅЯуИлЃЌЭЈЙ§бЇЗжШЯПЩЕФЗНЪННЛЛЛЕНУРЙњЕФДѓбЇЁЃДгЯуИлЕФДѓбЇзЊЕНУРЙњЖСЪщЃЌЩцМАЕНашвЊжиаТаобЇЗжЃЌашвЊ5ЁЋ6ФъВХФмдкУРЙњЭъГЩбЇЯАЁЃЯуИлЖСЪщЪЧзюЮЊБувЫЕФЃЌвЛАубЇЗбМгЩњЛюЗбДѓжТашвЊ15ЭђЁЋ20ЭђдЊШЫУёБвЁЃ

ЭЈЙ§ДжТдЙРЫуЃЌЗНАИвЛашвЊЪБМфЮЊ5ФъЃЌУПФъЗбгУ25ЭђдЊЃЌДѓжТашвЊ125ЭђдЊзЪН№ЃЛЗНАИЖўашвЊЪБМфЮЊ4ФъЃЌУПФъЗбгУ30ЭђдЊЃЌДѓжТашвЊ120ЭђдЊЃЛЗНАИШ§ашвЊЪБМф6ФъЃЌШчЙћЪЧДѓЖўбЇЭъПЊЪМзЊбЇашвЊ130ЭђдЊЁЃ

МђЕЅВтЫуГТЯШЩњЕФЪежЇЧщПіЃЌМйЩшЪеШыжЇГіБЃГжЮШЖЈзДЬЌЃЌУПФъФмгаДЂаю21.5ЭђдЊЃЌЬсЧА3ФъзМБИЃЌЕНаЁКЂвЊЖСДѓбЇЪБвбга64.5ЭђдЊЃЌДЫЭтГТЯШЩњЛЙгаПЩвдЖЏгУЕФН№ШкзЪВњдМ70ЭђдЊЃЌВЛЫуСєбЇжЎКѓЕФУПФъМвЭЅДЂаюЃЌвбга134.5ЭђдЊзЪН№зїЮЊСєбЇЛљН№зМБИЃЌШ§жжЗНАИЖМФмЪЕЯжЁЃ

ПЙКтЛуТЪЗчЯе

МШШЛМђЕЅВтЫуБэУїГТЯШЩњЕФРэВЦФПБъПЩвдЪЕЯжЃЌФЧУДАяжњГТЯШЩњПЙКтЛуТЪВЈЖЏЗчЯеОЭГЩСЫРэВЦЕФЙизЂЕуЁЃ

КЮЪБМАШчКЮЖвЛЛЭтБвЃПДѓЖрЪ§МвГЄВЩШЁвЛжжзюМђЕЅЕФЗНЗЈЃЌОЭЪЧдкНЛбЇЗбЧАВХШЅЖвЛЛЭтБвЃЌШЛКѓдйжБНгЛуГіЁЃЕЋДгРэВЦНЧЖШПДЃЌетжжЗНЪНПЙКтЛуТЪВЈЖЏЗчЯеЕФаЇЙћЮЊСуЁЃЭтЛуЪаГЁЖдгкЭЖзЪепРДЫЕЪЧвЛИіХгДѓЕФШЋЧђНЛвзЪаГЁЁЃ2008ФъН№ШкЮЃЛњвдРДЃЌЭтБвЪаГЁВЈЖЏНЯДѓЃЌЕЋЦфжаШдгаПЩзёбЕФВЈЖЏЙцТЩКЭНЛвзддђЁЃШЫУёБвЖдУРдЊОЁЙмБЃГжЩ§жЕЬЌЪЦЃЌЕЋШЫУёБвЛуТЪдЄЦкЛљБОЮШЖЈЁЃ2013ФъЩЯАыФъЃЌШЫУёБвЖдУРдЊЩ§жЕ1.7%ЃЌ2012ФъШЫУёБвЖдУРдЊЩ§жЕЗљЖШЮЊ0.25%ЁЃЖјЦфЫћвЛаЉжївЊЛѕБвШчХЗдЊЁЂгЂАїЁЂАФБвЖдУРдЊЕФВЈЖЏдђНЯДѓЃЌБШШчХЗдЊвЛжБКЭУРдЊБЃГждк1.3зѓгвВЈЖЏЃЌЕЋдкХЗеЎЮЃЛњЦкМфвЛТЗУЭЕјЕН1.28ИННќЃЌжЎКѓгжДѓЗљЗДЕЏЕН1.3зѓгвЁЃдчФъСєбЇгЂЙњЕФМвГЄИаДЅвВКмЩюЃЌжЎЧАгЂАїЖвШЫУёБвЛуТЪдк10вдЩЯЃЌН№ШкЮЃЛњЦкМфЕјЕН8ИННќЃЌКѓРДгжЛиЩ§ЕН9.5ЩЯЗНЁЃетвЛРДвЛШЅЃЌУПФъбЇЗбзюЖрПЩЯрВюНЋНќ30%ЁЃвђДЫЃЌдкПДВЛзМЛуТЪзпЪЦЕФЧщПіЯТЃЌгІИУМѕЩйвЛДЮадДѓЖюЙКЛуЃЌВЩШЁЗжХњЙКЛуЗНЪНЁЃНЈвщПЭЛЇВЩШЁЖЈЦкЖвЛЛЕФЗНЪНЃЌвдРрЫЦЖЈЭЖЕФЗНЪНУПдТЖвЛЛЙЬЖЈН№ЖюЃЌНшДЫРДЛёШЁЦНОљМлИёЁЃвВПЩЧыРэВЦЪІАяжњЙизЂЛуТЪЧщПіЃЌдкЛуТЪЕЭЕФЪБКђГіЪжЖвЛЛвЛВПЗжЃЌЛёШЁБШЦНОљМлИёИќЕЭЕФЫЎЦНЁЃ

ГТЯШЩњЕФАИР§жаЛЙУцСйдкзюжеЪЙгУЪБПЩФмашвЊзЊЛЛЛѕБвЕФЛуТЪЗчЯеЃЌвђЮЊВЛФмШЗЖЈзюКѓЪЙгУЕФБвжжЪЧУРдЊЁЂИлБвЛЙЪЧгЂАїЁЃНЈвщГТЯШЩњдкетжжЧщПіЯТЃЌПМТЧЕНУРдЊКЭШЫУёБвЯрЖдЮШЖЈЃЌЦНЪБПЩвдЯШЖвЛЛГЩУРдЊЃЌжаЭОШчЙћгіЕНгЂАїЯТЕјЕФЧщПіЃЌдйНЋУРдЊзЊЛЛвЛВПЗжЮЊгЂАїЁЃИлБвгЩгкВЩШЁЖЂзЁУРдЊВпТдЃЌЛљБОКЭУРдЊзпЪЦРзЭЌЁЃПЭЛЇЛЙПЩдкРэВЦЪІжИЕМЯТЪЙгУДЋЭГЕФвјааЭтЛуБІЖвЛЛЛђЭтзЪвјааЕФЭтЛуЛѕБвЭЖзЪВњЦЗЃЌР§ШчдќДђвјааЕФЛљБОаЭЛуРћЭЖзЪКЭЛЈЦьвјааЕФгХРћеЫЛЇЃЌЫјЖЈЯывЊЖвЛЛЕФЛуТЪЁЂБвжжКЭН№ЖюЁЃ

ЪжЭЗЭтБвдкСєбЇзМБИЦкМфЕФРэВЦЗНЪНЁЃЖдгкЭтБвЃЌЬиБ№ЪЧУРдЊетРрЕЭЯЂЛѕБвРДЫЕЃЌжБНгДцПюРћЯЂЪЧЗЧГЃЕЭЕФЁЃвђЮЊЖдгкСєбЇМЦЛЎРДЫЕЃЌзЪН№ЪЙгУЪЧгаЙцТЩЕФЃЌЬиБ№ЪЧГТЯШЩњПЩвдЬсдчШ§ФъПЊЪМзіЛ§РлЃЌФЧУДЧАУцЕФзЪН№жСЩйга3ФъЕФПЩЭЖзЪЦкЁЃШчЙћГТЯШЩњЪЧВЩШЁж№ВНЖвЛЛЃЈШчУПдТЖвЛЛвЛБЪЃЉЕФЗНЪНЃЌПЩвдНЋУРдЊЭЈЙ§ИїРрзЈУХЕФЭтБвРэВЦВњЦЗНјааЭЖзЪЁЃЭЦМіЕФЗНЪНЪЧНЋУРдЊЭЈЙ§QDIIЛљН№РДЭЖзЪКЃЭтгХжЪЕФеЎШЏРрЛљН№ЃЌгШЦфЪЧеўИЎеЎШЏЛљН№ЁЃФПЧАв§ШыжаЙњЕФДЫРрЛљН№жївЊПЩдкЭтзЪвјааЙКТђЃЌШчЕЫЦеЖйЛЗЧђзмЪевцЁЂЕЫЦеЖйЛЗЧђеЎШЏЕШЃЌвЛАуЪаГЁааЧщЯТПЩвдУПФъИјПЭЛЇДДдь8%зѓгвЕФЛиБЈЁЃДЫРрЛљН№ОРњЙ§2008ФъН№ШкЮЃЛњетжжМЋЖЫЪаГЁЛЗОГЕФПМбщЃЌР§ШчЕЫЦеЖйЛЗЧђеЎШЏЛљН№дк2008ФъШдЩЯеЧ7%ЁЃдкДЫвВвЊЬсабМвГЄЃЌзїЮЊСєбЇзЪН№ЃЌзюКУВЛвЊЭЖзЪдкЙЩЦБРрЁЂЩЬЦЗРрИпЗчЯеЛљН№жаЁЃЖдгкЛљН№ЕФЬєбЁЃЌПЩдкГПаЧЭјЕШВЮПМЯъЯИЕФзЈвЕЪ§ОнЃЌЛђгЩРэВЦЪІАяУІНјааЬєбЁЁЃЛљН№жБНгНгЪмУРдЊЭЖзЪЃЌПЩжаЭОТђШыКЭТєГіЃЌдкСїЖЏадЩЯвВФмНЯКУЕиНјааАбЮеЁЃ

зїеп ЮЬъЩ КМжнЧЌПЊЭЖзЪЙмРэгаЯоЙЋЫОCFP ЙњМЪН№ШкРэВЦЪІ

ЙњМЪН№ШкРэВЦБъзМЮЏдБЛсЃЈжаЙњЃЉ2012жаЙњгХауН№ШкРэВЦЪІ