ТшРРІ»БјЧКІъЦӨИҜ»ҜҪвОц

ҪьДкАҙЈ¬°йЛжЧЕ№ъДЪҫӯјГјхЛЩәНЖуТөҫӯУӘР§ТжПВ»¬Ј¬ТшРРІ»БјҙыҝоОКМвЦрІҪН№ПФЎЈҫЎ№ЬОТ№ъТшРРТөІ»БјҙыҝоВКЧЬМеЛ®ЖҪИФҙҰУЪөНО»Ј¬ө«І»БјҙыҝоөДҫш¶Ф¶оЕУҙуЈ¬Іҝ·ЦТшРРІҰұёёІёЗВКТСҙҰУЪја№ЬұкЧјТФПВЈ¬іЙОӘНюРІТшРРОИҪЎҫӯУӘөДЦШТӘТтЛШЎЈУРјшУЪҙЛЈ¬Па№ШЦч№ЬІҝГЕ»эј«НЖ¶ҜТшРРТөІ»Бјҙыҝо»ҜҪв№ӨЧчЈ¬НЁ№эЗеКХЎўЦШЧйЎўәЛПъәНЧӘИГөИ¶аЦЦКЦ¶ОЈ¬ҪөөНІ»БјҙыҝоВКЈ¬ОӘТшРРТөіӨЖЪҪЎҝө·ўХ№ЎўјМРш·ў»УЦ§іЦКөМеҫӯјГЦчөјЧчУГҙҙФмМхјюЎЈ

І»БјЧКІъЦӨИҜ»ҜөДҪ»ТЧҪб№№

ҙУ№эИҘК®ДкөДКөјщҝҙЈ¬ТшРРІ»БјЧКІъЦӨИҜ»ҜЦчТӘУРБҪЦЦДЈКҪЈәТ»КЗУЙТшРРЧчОӘ·ўЖр»ъ№№Ј¬ЦчөјНкіЙЦӨИҜ»Ҝ№эіМЎЈХвЦЦДЈКҪҝЙТФіЖОӘ“ТшРРДЈКҪ”ЎЈ2016Дк·ўРРөДІ»БјЧКІъЦ§іЦЦӨИҜ¶јКфУЪХвЦЦДЈКҪЎЈ¶юКЗТшРРҪ«І»БјЧКІъНЁ№эРӯТй·ҪКҪЧӘИГёшЧКІъ№ЬАн№«ЛҫЈ¬ФЩУЙЧКІъ№ЬАн№«ЛҫЧчОӘ·ўЖр»ъ№№Ј¬ЦчөјНкіЙЦӨИҜ»ҜЎЈХвЦЦДЈКҪҝЙТФіЖОӘ“№«ЛҫДЈКҪ”ЎЈФзФЪК®ДкЗ°Ј¬РЕҙпәН¶«·ҪБҪјТЧКІъ№ЬАн№«ЛҫұгТСКФЛ®І»БјЧКІъЦӨИҜ»ҜЈ¬·ўРР№эІ»БјЧКІъЦӨИҜ»ҜРЕНРәНЦШХыЧКІъЦ§іЦЦӨИҜЎЈҪьЖЪФЪХюІЯЦ§іЦ№ДАшПВЈ¬ЙМТөТшРР·Ч·ЧіцЧКЙиБўЧКІъ№ЬАн№«ЛҫЈ¬ҝӘХ№І»БјҙыҝоҙҰЦГәНХ®ЧӘ№ЙөИ№ӨЧчЎЈҝЙТФФӨјыЈ¬УЙЧКІъ№ЬАн№«Лҫ·ўЖрөДІ»БјЧКІъЦ§іЦЦӨИҜҪ«әЬҝмФЪКРіЎХјУРТ»ПҜЦ®өШЎЈ

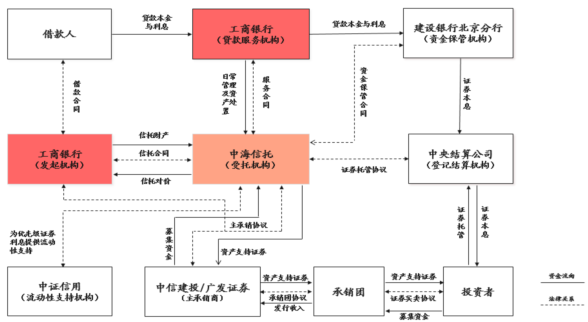

ОЮВЫКЗТшРРДЈКҪ»№КЗ№«ЛҫДЈКҪЈ¬І»БјЧКІъЦӨИҜ»ҜөДҪ»ТЧҪб№№»щұҫПаН¬ЎЈПВОДТФ№ӨЙМТшРР2016Дк12ФВ23ИХ·ўРРөД№ӨФӘ3ЖЪОӘАэЈЁјыёҪНјЈ©Ј¬ЛөГчІ»БјЧКІъЦӨИҜ»ҜөДҪ»ТЧҪб№№ЎЈ

№ӨРР2016ДкөЪ3ЖЪІ»БјЧКІъЦ§іЦЦӨИҜҪ»ТЧҪб№№

ЧКБПАҙФҙЈә№ӨФӘ2016ДкөЪИэЖЪІ»БјЧКІъЦ§іЦЦӨИҜ·ўРРЛөГчКй

ІОУлЦчМе

Нј1ПФКҫЈ¬І»БјЧКІъЦӨИҜ»ҜөДІОУлЦчМеУРК®УајТЈ¬ЦчТӘ·ЦОӘБҪАаЈәәЛРД»ъ№№әН·юОс»ъ№№ЎЈәЛРД»ъ№№ЈЁНјЦРұкОӘәмЙ«Ј©°ьАЁ·ўЖр»ъ№№ЈЁТшРР»тЧКІъ№ЬАн№«ЛҫЈ©ЎўКЬНР»ъ№№ЈЁРЕНР№«ЛҫЈ©ТФј°ҙыҝо·юОс»ъ№№ЈЁНЁіЈКЗ·ўЖрТшРРЈ¬ТІҝЙДЬКЗНв°ьөДІ»БјҙыҝоҙЯКХ»ъ№№Ј©ЎЈ·юОс»ъ№№КэБҝҪП¶аЈ¬ЦчТӘУРЖАј¶№«ЛҫЈЁёәФр¶ФІ»БјҙыҝоЧКІъіШҪшРРЧЬМеЖА№АЈ¬іцҫЯЦӨИҜЖАј¶ТвјыЈ©ЎўЧКІъЖА№А»ъ№№ЈЁ¶ФІ»БјҙыҝоФӨЖЪ»ШКХЗйҝціцҫЯТвјыЈ©ЎўВЙКҰКВОсЛщЈЁіцҫЯ·ЁВЙТвјыЈ©Ўў»бјЖКҰКВОсЛщЈЁМṩЙујЖұЁёжЈ©ЎўіРПъЙМЈЁ°ІЕЕХ®ИҜ·ўРРЈ©ЎўБч¶ҜРФЦ§іЦ»ъ№№ЈЁөЈұЈ№«Лҫ»төЪИэ·Ҫ»ъ№№Ј©ЎўЧКҪрНР№ЬРРәНХ®ИҜНР№Ь»ъ№№өИЎЈ

Ҫ»ТЧБчіМ

І»БјЧКІъЦӨИҜ»ҜЙжј°ІЩЧч»·ҪЪҪП¶аЈ¬Ҫ»ТЧБчіМұИҪПёҙФУЈ¬ҝЙТФҙуЦВ·ЦОӘИэёц№ӨЧчҪЧ¶ОЈә

Т»КЗЗ°ЖЪЧјұёЎЈ·ўЖр»ъ№№ЙёСЎИ·¶ЁИліШІ»БјЧКІъЈ¬ОҜИОРЕНР№«Лҫ·ўЖрЙиБўІ»БјЧКІъЦӨИҜ»ҜРЕНРЈ»НкіЙІ»БјЧКІъ»ШКХВКЖА№АЈ»И·¶ЁІ»БјЧКІъЦ§іЦЦӨИҜҪб№№әНФцРЕҙлК©Ј»ЖАј¶№«ЛҫЎўВЙКҰКВОсЛщәН»бјЖКҰКВОсЛщөИ·юОс»ъ№№·ЦұріцҫЯұЁёжөИЎЈ

¶юКЗіРПъ·ўРРЎЈРЕНР№«ЛҫЧчОӘ·ўРРИЛЈ¬ОҜНРЦчіРПъЙМәНіРПъНЕіЙФұПтКРіЎПъКЫУЕПИөөәНҙОј¶өөХ®ИҜЎЈХ®ИҜ·ўРРәуЈ¬РЕНР№«ЛҫҪ«ҝЫіэ·СУГөД·ўРРҝоПоЦ§ё¶ёш·ўЖр»ъ№№Ј¬°мАн»щУЪІ»БјҙыҝоЧКІъіШөДРЕНРІЖІъҪ»ё¶Ј¬ІўПтКРіЎ№«ёжРЕНРіЙБўЎЈ

ИэКЗәуРш№ЬАнЎЈҙыҝо·юОс»ъ№№ёәФрІ»БјЧКІъҙЯКХҙҰЦГЈ¬Ҫ«»ШКХөДПЦҪрҙтИлЧКҪрНР№ЬХЛ»§Ј¬УГТФіҘё¶ұҫПўЎЈөұіцПЦНР№ЬХЛ»§ЧКҪрІ»ЧгТФЦ§ё¶УЕПИөөХ®ИҜАыПўКұЈ¬ФцРЕ»ъ№№РиМṩБч¶ҜРФЦ§іЦЎЈИз№ы»ШКХ¶оФЪұЈХПҙОј¶өөіҘё¶әуИФУРҪбУаЈ¬ФтҝЙ°ҙәПН¬Фј¶ЁЈ¬УЙҙыҝо·юОс»ъ№№әНҙОј¶өөН¶ЧКИЛ·ЦПнЎЈ

УлХэіЈРЕҙыЧКІъЦӨИҜ»ҜөДІоТм

ҙУҪ»ТЧҪб№№ЙПҝҙЈ¬І»БјЧКІъЦӨИҜ»ҜУлХэіЈЧКІъЦӨИҜ»Ҝ»щұҫПаН¬Ј¬ө«ФЪКөјКІЩЧчЦРЗ°ХЯёьОӘёҙФУЎЈ¶юХЯЧоҙуөДІоұрФЪУЪЧКІъіШ№№іЙІ»Н¬ЈәХэіЈРЕҙыөД»ШКХЖЪУл»ШКХҪр¶о»щұҫОИ¶ЁЈ¬ҝЙФӨІвРФҪПЗҝЈ¬ТтҙЛЦӨИҜ·ўРР¶оУлЧКІъіШ№жДЈҪУҪьЈ¬ЖЪПЮТІТАҫЭҙыҝоөҪЖЪИХИ·¶ЁЈ»¶шІ»БјЧКІъөД»ШКХЖЪУл»ШКХҪр¶оФтҙжФЪҪПҙуөДІ»И·¶ЁРФЈ¬ТтҙЛЦӨИҜ·ўРР¶оІ»ДЬТАҫЭЧКІъіШ№жДЈИ·¶ЁЈ¬¶шКЗТӘёщҫЭФӨЖЪ»ШКХҪр¶оИ·¶ЁЈ¬Т»°г»бФ¶Ф¶РЎУЪИліШЧКІъөДұҫПў¶оЎЈН¬КұЦӨИҜЖЪПЮТІТӘёщҫЭІ»БјЧКІъҙҰЦГҪш¶ИЙијЖЈ¬ұШРлід·ЦҝјВЗөЦСәОпҙҰЦГ»тПтөЈұЈИЛЧ·ЛчРиТӘәД·СөДКұјдЎЈҙЛНвЈ¬јшУЪІ»БјЧКІъЧоЦХ»ШКХ¶оҙжФЪІ»И·¶ЁРФЈ¬ОӘ№ДАшҙыҝо·юОс»ъ№№Е¬БҰҙЯКХЈ¬І»БјЧКІъЦӨИҜ»ҜөДҙыҝо·юОсРӯТй»б°ьә¬јӨАшМхҝоЈ¬јҙ°ҙФј¶ЁіҘё¶УЕПИөөәНҙОј¶өөұҫПўәуЈ¬ҙыҝо·юОс»ъ№№ҝЙТФ»сөГі¬¶о»ШКХҪр¶оөДТ»¶ЁұИАэЧчОӘҪұАшЎЈ

·ўХ№ЦРРиҪвҫцөДОКМв

»щУЪТшРРТө»ҜҪвІ»БјҙыҝоөДЖИЗРРиЗуЈ¬ОҙАҙҪ«УӯАҙІ»БјЧКІъЦӨИҜ»ҜҝмЛЩ·ўХ№өДКұЖЪЎЈҪбәП2016ДкНкіЙөДҪ»ТЧ°ёАэЈ¬ОӘёьәГөШНЖҪшҙЛПо№ӨЧчЈ¬РиТӘ№ШЧўТФПВјё·ҪГжөДОКМвЈә

Т»КЗәПАнЕдЦГИліШЧКІъЎЈҙУ·ўРРҪЗ¶ИҝҙЈ¬ОӘБЛМбЙэЦӨИҜЖАј¶Ј¬ОьТэН¶ЧКХЯІОУлЈ¬ТшРРРиТӘ°СЦКБҝҪПәГЎў»ШКХУРұЈХПөДІ»БјЧКІъ·ЕИліШЦРЎЈҙУұн1ҝЙТФҝҙіцЈ¬іэБЛ3ЖЪРЕУГҝЁІ»БјХ®ИЁЦ§іЦЦӨИҜГ»УРөЦСәОпНвЈ¬ЖдУа11ЖЪІ»БјЧКІъ¶јУРід·ЦөДөЦСәОпЧчОӘ»№ҝоұЈХПЈ¬ФӨЖЪ»ШКХ¶оЖХұйёЯУЪЦӨИҜ·ўРР¶о50%ТФЙПЎЈІ»№эҙУТшРРҪЗ¶ИҝҙЈ¬Из№ыТ»ПоІ»БјЧКІъ»ШКХ°СОХҙуЈ¬ТшРРҝЙДЬИұ·ҰҪ«ЖдЦӨИҜ»ҜөД¶ҜБҰЈ¬ұПҫ№ЦӨИҜ»ҜҪ»ТЧБчіМёҙФУЎўіЙұҫҪПёЯЎЈіӨЖЪ¶шСФЈ¬ИліШІ»БјЧКІъЕдЦГұШРлјж№ЛТшРРДЪФЪРиЗуәН·ўРР№ЬАнРиТӘЈ¬ёьәПАнөШЕдЦГІ»БјЧКІъАаРНЎЈ

¶юКЗУЕ»ҜЧКІъЖА№А·Ҫ·ЁЎЈТшРРІ»БјЧКІъРОіЙФӯТтҙнЧЫёҙФУЈ¬ГҝұКІ»БјҙыҝоөД»ШКХЖЪУл»ШКХҪр¶оҙжФЪҪПҙуөДІ»И·¶ЁРФЎЈҙУН¶ЧКХЯҪЗ¶ИҝҙЈ¬ПлТӘИ«ГжЧјИ·БЛҪвІ»БјЧКІъРЕПў·ЗіЈА§ДСЈ¬ұШРлҪиЦъУЪ¶АБўөЪИэ·ҪАэИзЖАј¶№«ЛҫөДЕР¶ПЎЈТ»ұКЦӨИҜөДЧКІъіШҝЙДЬУРЙПЗ§ұКІ»БјҙыҝоЈ¬јҙК№ЖАј¶№«ЛҫТІДСТФИ«ІҝәЛІйЈ¬Ц»ДЬІЙИЎійСщ·Ҫ·ЁҪшРРЖА№АЎЈҫЎ№ЬҝЖС§ійСщДЬ№»ҪПәГөШ·ҙУіХыМеЗйҝцЈ¬ө«ұПҫ№»№ҙжФЪійСщҪб№ыК§ХжөДҝЙДЬЎЈ¶шХвЦЦҝЙДЬТ»ө©ұдОӘПЦКөЈ¬Ҫ«»бФміЙН¶ЧКХЯөДҪПҙуЛрК§ЎЈТтҙЛОҙАҙРиТӘІ»¶ПУЕ»ҜЧКІъЖА№А·Ҫ·ЁЈ¬МҪЛчҪЁБў№«ҝӘНёГчөДЖАјЫМеПөЈ¬І»¶ПМбЙэЧКІъ¶ЁјЫР§ВКЎЈ

ИэКЗҪөөНРЕУГФцҪшіЙұҫЎЈІ»БјЧКІъЦ§іЦЦӨИҜЖХұйІЙУГУЕПИөөәНҙОј¶өө·ЦІгЙијЖЈ¬ТС·ўРРөДУЕПИөөИ«ІҝҙпөҪБЛAAAЖАј¶ЎЈОӘБЛОьТэН¶ЧКИЛЈ¬·ўЖр»ъ№№¶ФУЕПИөөУҰІЙИЎ¶аЦШРЕУГФцҪшҙлК©ЈәЖдТ»Ј¬¶аЙиЧКІъұЈ»ӨЈ¬К№ФӨЖЪ»ШКХұҫПўФ¶і¬ЦӨИҜ·ўРР¶оЎЈ2016Дк14ЖЪІ»БјЧКІъЦ§іЦЦӨИҜ¶ФУҰөДҙыҝоҪр¶оОӘ518.4ТЪФӘЈ¬ФӨЖЪ»ШКХ¶оОӘ229.98ТЪЈ¬·ЦұрКЗ·ўРР¶оөД3.3ұ¶әН1.5ұ¶ЎЈЖд¶юЈ¬ФцјУБч¶ҜРФЦ§іЦКЦ¶ОЈ¬Фј¶ЁҙОј¶өөН¶ЧКИЛ»төЪИэ·Ҫ»ъ№№ПтУЕПИөөХ®ИҜМṩБч¶ҜРФЦ§іЦЎЈАэИзХРРРФЪ“әНЭН4ЖЪ”ЦР№ж¶ЁЈ¬ҙОј¶өөөДAAAј¶Н¶ЧКИЛУРТеОсПтУЕПИөөХ®ИҜіЦУРИЛМṩіҘё¶ЧКҪрЦ§іЦЈ»¶ш№ӨРРФЪ№ӨФӘ3ЖЪЦРСЎ¶ЁЦРЦӨРЕУГ№«ЛҫЧчОӘУЕПИөөЦӨИҜАыПўЦ§ё¶ұЈХП»ъ№№ЎЈХвР©ФцРЕҙлК©»бФцјУЦӨИҜ»ҜҪ»ТЧөДіЙұҫЈ¬ІўФЪТ»¶ЁіМ¶ИЙПУ°Пм·ўЖр»ъ№№өД»эј«РФЎЈ¶ФҙЛЈ¬РиТӘСРҫҝҪөөНФцРЕіЙұҫөДУРР§·ҪКҪЎЈ

ЛДКЗЕаУэәПёсН¶ЧК»ъ№№ЎЈУЙУЪ·зПХКХТжҙжФЪәЬҙуөДІ»И·¶ЁРФЈ¬ТтҙЛ¶ФҙОј¶өөГ»УРРЕУГЖАј¶ЎЈХвСщҫН»б°СУРЖАј¶ТӘЗуөДН¶ЧК»ъ№№ЕЕіэФЪНвЎЈІҝ·ЦЧ·ЦрёЯКХТжөД»ъ№№ЛдИ»ДЬІОУлҙОј¶өөИП№әЈ¬ө«КЗ¶аКэГ»УРІ»БјЧКІъК¶ұрУлҙҰЦГҫӯСйЈ¬ёь¶аТАҝҝ·ўЖр»ъ№№өДРЕУюұіКйЎЈТ»ө©іцПЦёцұрҙОј¶өөЦӨИҜОЮ·ЁХэіЈіҘё¶Ј¬ХвР©»ъ№№ұг»бСёЛЩі·АлЎЈ

І»БјЧКІъЦӨИҜ»ҜөДјЫЦөФЪУЪДЬҪ«І»БјҙыҝоҙҰЦГИГ¶ЙУЪёьЧЁТөөД»ъ№№КЦЦРЈ¬ҙпөҪЕМ»оІ»БјЧКІъЎўјхЙЩЛрК§өДДҝөДЎЈІ»№эЈ¬ОЮВЫЦӨИҜ»Ҝ¶аГҙУРР§Ј¬ЦХ№йКфУЪНцСтІ№АОөДҪвҫИҙлК©Ј»ёьУРР§ҪвҫцТшРРМеПөІ»БјҙыҝоөД°м·ЁЈ¬КЗЧцәГ·зПХ·А·¶Ј¬ҙУФҙН·јхЙЩІ»БјҙыҝоөД·ўЙъЎЈ

ЈЁұҫОДҪцҙъұнёцИЛ№ЫөгЈ©

ЧчХЯөҘО»ЈәЦР№ъҪшіцҝЪТшРРЧКҪрУӘФЛІҝ