区块链渐行渐近

编者按:

麦肯锡的研究表明,区块链技术是继蒸汽机、电力、信息和互联网科技之后,目前最有潜力触发第五轮颠覆性革命浪潮的核心技术。而“区块链”在全球范围内所引发的讨论和关注也在持续发酵升温,各国央行、监管部门及主流金融机构都已纷纷参与到区块链的实践中,并积极探索推动区块链技术的应用落地。

目前,作为比特币底层基础设计的区块链,已迅速成为聚光灯下的焦点。笔者认为,区块链是一项颠覆性技术,其发展及应用将从根本上影响我国信息传输机制,并重塑金融市场对于信用的理解。

何谓区块链

区块链可概括为“一种新型去中心化协议”,并具有“能安全地存储各类交易数据,信息不可伪造和篡改,可以自动执行智能合约,无须任何中心化机构的审核”的特点。

随着社会分工的不断细化,个体需频繁地与外界进行信息交流和价值交换,并发生如网络购物、银行存取钱、买卖股票、手机通讯等一系列行为,从而会产生大批量的数据与信息。过去,这些信息主要由一些专门的机构或者系统来记录和存储,如政府和银行系统,且往往是保密的,不向公众开放,所以,当我们与陌生的对手方进行交易时,需要由掌握以上信息记录的、可信赖的第三方或中间商帮我们审核交易的真实性,如政府、银行、会计师、公证员。同我们在淘宝上购物一样,买家和卖家互不认识,需支付宝来构筑双方的信任。在此交易流程中,支付宝就成为中心机构,并掌握了买家和卖家的所有信息。试想,如果支付宝发生故障或者跑路或者贩卖客户信息,后果将不堪设想。同样,政府、银行、医院等皆面临类似问题。

该如何解决因中心化机构存在而导致的此类共性问题?“区块链”应时而生。区块链的出现,直接颠覆了“可信赖的第三方”的地位。其具体做法是:通过适当的激励机制让人人都参与记账和交易行为认证,从而绕开特定的独立第三方记账人,实现交易全民记账。当然,这里边涉及到两个问题:一是如何让大多数人都参与记账?二是如何确保个体对外发布的交易信息真实?

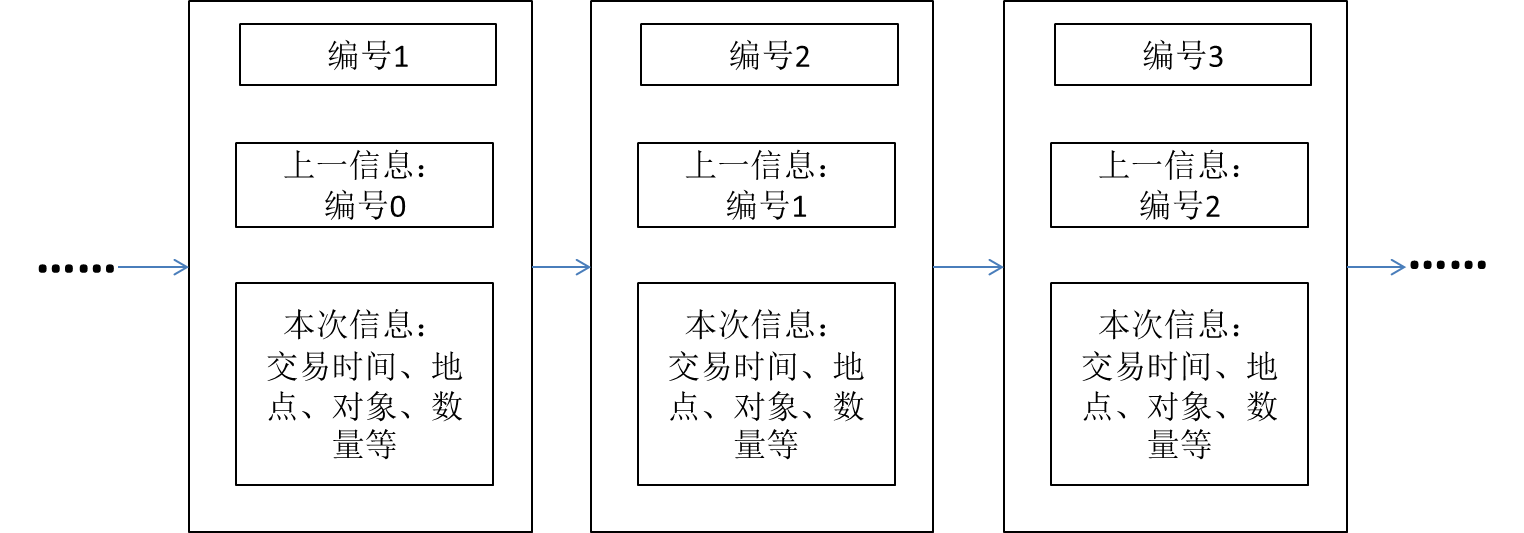

如何实现人人记账?区块链自有解决之道。区块链系统通过机制设计,给最快、最好把消息记录下来并完成消息真实性验证的人以一定的奖励,从而迅速提高大众记账的积极性。如何确保个体对外发布的信息是真实的?如果凭空捏造的信息也可被大家所记录,通过流通一段时间后逐渐被大众所接受,那就很可能造成以假乱真。对此,区块链也有应对之策,其设计了信息环环相扣的机制。每一笔交易,包括时间X、地点Y、交易对象A和数量N,都会被记录下来并编号,然后链接到下一个账本中,这样随着交易的增多,连接的账本数量也越来越多,资料会越来越全(见图1)。

图1 区块链结构图

资料来源:苏宁金融研究院根据相关资料绘制

区块链的技术特征

经过无数次记账,区块链就发展成为一个可信赖、超容量的公共账本。这个公共账本具有以下一些基本特征。

特征一:“区块”+“链”结构。在区块链技术中,存放交易信息的媒介叫“区块”,区块由参与记账的个体创建。区块以链条的形式连接,环环相扣,新交易信息一经产生,就被迅速记录成一个新的区块,连到区块链上,逐次累积,形成一个涵括所有历史交易信息的超级账本。《区块链:互联网金融的终局》一书中对区块链的基本结构是这样总结的:“人们把一段时间内生成的信息(包括数据或代码)打包成一个区块,盖上时间戳,与上一个区块衔接在一起;每下一个区块的页首都包含了上一个区块的索引数据,然后再在本页中写入新的信息,从而形成新的区块,首尾相连,最终形成了区块链。”

特征二:分布式。相比去中心化,分布式更能反映区块链的技术核心。其实现依托于分布式记账、分布式传播、分布式存储三大技术。

分布式记账:通过设置奖励使人人都积极参与记账,最快、最好完成的且被大多数人认可的记账信息将被采纳,并记录于大账本中。

(2)分布式传播:交易信息由单个个体直接发送至网络中的所有参与者,而不是传输至中央服务器,再转输至其他交易者。

(3)分布式存储:人人参与记账,每个个体在记录本次交易信息时,需下载并翻阅此前的账本记录,使得所有的历史信息都分别储存于各个参与主体。因此,即使某一个体的账本丢失或毁损,也不影响其他个体对信息进行更新。

过去,是中心化架构横行的时代;现今,去中心化受到推崇(典型案例有Facebook,Twitter,Uber,Airbnb等);未来,分布式将成为主流(见图2)。已有的相关实践正按照这一路径以燎原之势发展。

过去:中心化 现在:去中心化 未来:分布式

图2 价值和信息互换的三种架构

特征三:可信赖。全民记账,使得系统没有特定的独立第三方记账人,系统中任意节点上的记录丢失,其他节点上因为有全套复制账本,使得信息传递和交易达成并不会受到任何影响。如果有人试图制造欺诈交易,它的节点信息将无法和网络达成共识,因为他的账本内容与大多数人的账本不一致,故不会被大众认可,除非他能篡改超过51%的节点的账本记录。显然,这很难实现,因为没有人可以同时控制分布在全球各地节点上的记账电脑。因此,区块链不会使虚假交易达成。

通过区块链,每一笔交易都是公开的,而且由成千上万个节点,以匿名方式认同交易发生的日期X、时间Y、数量N等,就如同以公证员的身份公正了所有交易。如此,大家共享同一数据来源,且公开、透明可信赖。这就是我们信任区块链的原因。

对金融业的启示

有人说,“区块链”技术将改变一切;也有人说,区块链是通往未来新世界的风口。在最需要信任的金融行业中,区块链又将带来怎样的图景?

启示一:对银行业的启示。对我国银行业来说,区块链带来的首要冲击表现在支付领域。R3区块链联盟的成立及迅速扩围表明,区块链已对银行业的发展构成了全面威胁。尽管R3未披露其技术细节,但是从Ripple、Circle系统管中窥豹,仍能探知R3的发展动向。

Ripple是一个开放支付的网络清算系统,致力于让世界上的不同货币(包括法定货币和虚拟货币)自由、近乎免费、零延时地进行汇兑。2013年9月,Ripple开始从事银行间服务,试图解决代理行制度所带来的跨境结算高成本的问题。Ripple系统的解决方案是,将两家银行接入系统中,然后通过做市商来完成交易。如一位持有美元的银行A要向只接受日元的银行B进行支付,则系统中会有大量欲通过买入美元、卖出日元赚取差价的做市商来促成这笔交易,而Ripple系统会自动从中筛选出最有效途径来撮合交易。与Ripple一样,Circle也是基于区块链技术优势而成为在支付清算服务领域的领先公司。通过 Circle 的APP,用户可以在无需手续费的情况下,以发送消息的形式发起即时的转账、收付款,并且在比特币区块链技术的支持下,支付行为还可以跨国界、跨体系,实现全球范围更便捷、安全的货币流转。因此,使用Ripple和Circle进行转账支付,既可提高交易达成速度,又可显著降低费率。

在笔者看来,R3的区块链方案设计初级思路类似于Ripple和Circle。为了绕过环球同业银行金融电信协会(SWIFT)体系,R3试图在所有加盟的银行之间建立区块链“私有链”,即只有加盟的银行才对信息及数据有访问和使用的权限。通过这样的架构设置,既可以使银行之间的清算支付任务放弃完全对外公开,保证信息私密性和安全性,又可以最大化地利用区块链没有中介清算机构的优势,降低成本,提高效率。

因此,如果R3区块链实验成功,将显著降低加盟银行的经营成本、提高交易效率和改进用户体验,并为简化银行烦琐的业务流程提供了可能。这对全球银行业来说,是一项技术上的伟大创新,能给客户带来切切实实的实惠。

当然,这只是区块链在银行领域的初级应用。未来,区块链技术预计将沿着业务分布式、可编程智能合约等方向发展。

启示二:对证券业、保险业的启示。对于证券业与保险业,区块链技术同样在快速引领变革。证券领域,传统的首次公开募股(IPO)和证券交易,需要中介机构长时间的参与,才能有效完成股票发行与交易,流程长、成本高;而通过区块链,企业、投资者在去中心化的交易平台上可自主完成IPO、自由完成交易,无须任何中介机构进行撮合或者干预,且可实现24小时不中断运作。如果这一设想实现,对券商投行来说,业务转型方向是弱化承销和资源获取能力,强化为投融资客户提供专业证券咨询服务的能力。

保险领域,传统的保险业务中,保险机构是核心,由其全面负责资金归集、投资、理赔,其管理和运营成本也比较高。而借助区块链技术,点对点的互助保险正在走向现实。其具体操作是,当有人生病时,参与者直接将资金支付给患病成员,而不需要借助任何保险中介。资金的归集和分配,公开透明,管理成本大大降低。如果这一设想成立,对保险机构来说,业务转型的方向是逐渐成为专业独立的保险咨询公司,而不直接吸纳风险。

星星之火,可以燎原。任何新生事物,必然会依次走过发轫、探索到成熟、蓬勃发展的阶段。区块链亦如此。比特币在争议中走过了七年,有人认为它可以重新定义世界,有人认为它纯粹是投机者的游戏。作为比特币基础的区块链技术,在历经狂热期之后,也将步入理性发展阶段,或许也将面临类似比特币的争议。但不管区块链未来如何,我们都无法忽视区块链可能给未来社会带来的巨大改变。国家层面和个体层面都应该积极拥抱区块链带来新世界的可能性。在金融机构层面,应积极关注并深度研究区块链技术,积极参与国际标准的制定。区块链“去中心化”等特征不是要革传统金融机构的命,更可能的是通过区块链改造现有金融机构,简化业务流程,提升效率和用户体验,降低成本。从现有区块链发展的情况看,相关现实难题依旧未得到根本解决,也需要在“平等、效率、耗能”进行平衡:区块链发展前景尚有待时间检验。因此,面对区块链技术,我国金融机构不必过分紧张,而应理性看待其发展,分析自身定位,探索对内部业务流程进行区块链改造的可能性,以及基于区块链技术的发展模式转型;同时,还应积极加入各类国际性区块链组织,参与国际标准制定,掌握国际话语权,引领区块链技术变革。

作者为苏宁金融研究院高级研究员