央行是否遵守了人民币中间价规则

近期人民币汇率走势画出了一条微笑曲线。1—4月,人民币中间价从6.56升至6.46;5月份,人民币汇率中间价又从6.45跌至 6.58,波动幅度接近3%。与“8·11”不同,这一次汇率的波动并没有引发市场动荡,对市场冲击也非常有限。

毫无疑问,这应归功于央行制定的“收盘价+篮子货币”中间价定价规则。它为外汇市场提供了一个新的货币锚。我们过去一直强调贬值不可怕,可怕的是贬值预期。从现在看,只要央行能够遵守规则,贬值预期就会逐渐消失。

那么,究竟央行有没有遵守规则呢?对此,市场上有很多不同的看法:有人认为,央行制定的中间价严格遵守了规则;但也有人认为,中间价实际参考的是美元指数,并非CFETS指数。

但不管怎么样,大家都承认央行中间价的透明度有了明显提高,已经不再是一个捉摸不透的黑匣子。央行主动打开黑匣子,也让我们有机会验证中间价所遵循的规则。

在检验之前,我们先看两张图。

图1 人民币中间价开盘价和当日CFETS指数变化的关系

数据来源:wind

图1是人民币中间价开盘价和当日CFETS指数变化的关系。2—4月,人民币中间价走升,而CFETS指数趋跌;5月,人民币中间价下跌,而CFETS则基本保持稳定。这张图一直备受投资者诟病,认为在人民币有升值压力时,央行宁愿让CFETS下跌,也不调升中间价;而在人民币有贬值压力时,央行又让中间价迅速上升,稳定CFETS。

图2 人民币中间价和美元指数变化的关系

图2是人民币中间价和美元指数变化的关系。很多人发现,人民币中间价走势跟美元指数的关系更加密切。2—4月,美元指数走弱时,人民币中间价上升;5月,美元指数走强,人民币对美元显著贬值。

尽管从这两张图来看中间价的定价规则似乎有些扑朔迷离,但仅仅看这两张图并不能完全反映央行的中间价定价策略。因为无论是CFETS指数还是美元指数,都只跟“篮子货币”有联系,没有考虑跟市场供需相关的“收盘价”,也没有考虑“稳定24小时一篮子货币”策略。

我们希望相对完整地验证央行中间价规则。验证前需要指出的是,所谓参考篮子货币,不是指简单地钉住篮子,而是希望通过调整中间价来稳定24小时一篮子汇率。具体是指,如果第一天的篮子货币指数是99,那第二天中间价开盘价应该尽量让篮子货币指数稳定在99;假如因为收盘价太低,导致第二天篮子货币降到98,那么第三天的中间价开盘价应该尽量让篮子货币指数稳定在98,以此类推。

验证方法分为三个步骤。

第一步,获得前一个交易日收盘汇率。收盘汇率是上一日4点半外汇市场人民币兑美元即期收盘价格。

第二步,获得稳定24小时一篮子汇率的人民币兑美元中间价。一篮子货币汇率变化是指,保持人民币对一篮子货币汇率24小时稳定所要求的人民币对美元的双边调整幅度。按照此要求,我们采用CFETS指数近似作为篮子货币指数,计算出要维持上一日CFETS指数不变,当天人民币兑美元的中间价参考报价。

第三步,获得该交易策略的中间价报价拟合值。中间价报价=(上一日收盘价+稳定一篮子汇率的人民币兑美元中间价)/2。

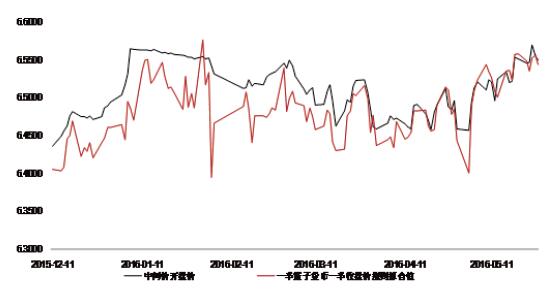

图3 人民币中间价开盘价和拟合值变化的关系

图3是笔者估算的2015年12月11日到2016年5月30日人民币中间价开盘价和拟合值。

从图3可以发现,在2015年12月11日至2016年3月1日期间,中间价开盘价和估计值一直存在系统偏差,而且相关性较低。这主要是由于当时央行尚没有具体形成“收盘价+篮子货币”策略。但在2016年3月3日中国货币网发布评论员文章后,中间价开始呈现“收盘汇率+一篮子货币汇率变化”的特点。3—4月,弱势美元阶段,中间价拟合值的波动率显著高于实际中间价,而且在大多数时候,拟合值都处于实际值下方,但这种偏差显著低于图1和图2的偏离程度。在4月14日之后,中间价报价跟拟合值走势基本一致。我们还发现,央行的报价机制在一定程度上熨平了汇率波动。例如,5月3日,欧元大涨和5月9日英镑大跌,虽然都引发了拟合值变动,但都没有对中间价造成较大影响。

上述情况显示出央行“收盘价+篮子货币”定价规则的三个重要特征。

第一,收盘价占据主导作用。央行对中间价改革的态度,仍然是以收盘价为主,篮子货币有时候反而会跟着收盘价走。例如,在弱势美元阶段,CFETS出现反向下跌,是因为当时外汇市场并不认可美元指数下跌会带动人民币升值。所以,在美元走低时,人民币对美元收盘价保持了稳定甚至下跌,而收盘价下跌又带动CFETS指数进一步下行。

第二,“收盘价+篮子货币”成为稳定市场的货币锚。4月份至今,央行基本遵守中间价定价规则,不仅稳定了在岸市场外汇市场,也给离岸市场提供了一个定价基准,有效降低了贬值预期。

第三,央行逐步退出常规性调控。从3月份至今,央行很少对外汇市场进行直接调控。在当前的中间价规则下,调控目的是稳定突发的汇率波动,调控方式侧重于对收盘价的调整。

因此,从目前来看,央行正越来越严格地遵守“收盘价+篮子货币” 规则,并有效引导了市场预期。随着央行对这种中间价定价方式越来越自信,采用美元指数预测人民币汇率中间价可能不再是最佳手段。

作者单位:社科院世经政所