再谈人民币汇率与股市的关系

经历了“8·11”汇改前后股票市场的剧烈调整以及2016年年初四个交易日股票市场和外汇市场的共振后,不少机构投资者认为,2016年中国股票市场最大的不确定性是人民币汇率。人民币汇率和股市涨跌的关系骤然紧密起来。反观过去,在“8·11”汇改之前,尽管也有一些敏锐的机构投资者开始关注人民币汇率问题,但就整体市场而言,并不看重人民币汇率对股票市场的影响。从更长的时间维度看,纵观2005年7月以来的人民币汇率走势和国内股票市场的波动情况,两者的关系似乎更为疏离。虽然2005年起中国就开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,但人民币汇率在不同阶段主要表现为温和升值或者对美元保持稳定的状态。即使个别时期出现了短暂的贬值,也往往只能引起债券市场投资者更多的关注,而股票市场投资者则置若罔闻。此外,中国对资本项目下证券投资可兑换的管制也较为严格,证券投资资本无法自由流动,汇率对资本市场中资金流动变化的反映很少。这些背景条件为国内投资者提供了相对稳定和温和友好的汇率环境,使得国内股市很少受到人民币汇率变化的干扰。A股行情也一直以反映国内经济、政策、风险偏好等的变化为主,投资者对汇率这一因素对股市的影响一直是忽略不计。

以2015年上半年为例,人民币汇率在美元升值带来的汇率压力之下,暂时选择了对美元保持稳定。这一阶段汇率维稳的迹象非常明显,人民币兑美元汇率主要锁定在6.20水平;而A股大涨的行情主要以货币政策的宽松和新经济发展的预期等内因为主导,可以说汇率与股市并不存在直接的相关性。

不过这种情况在6月的股灾以及随后的“8·11”汇改后发生了变化。去年8月之后,汇率与股市之间多次难以忽视的共振使得A股投资者不得不重新估量汇率这一影响因素。人民币汇率和股票市场之间的紧密联系成为一个新生事物,需要我们认真审视股市与汇率之间到底存在怎样的传导机制。

由快到慢,外汇市场对股票市场的影响体现在三个层面,或者说是三重冲击波:第一重冲击波,可能在瞬时发生,风险偏好变化使得外汇市场和股票市场出现同涨同跌。这主要是因为汇率和股票价格同为资产的价格,它们共同受到市场风险偏好变化的影响。这时两者的同向变化并非简单的因果关系(当然有些时候其中一个市场的剧烈调整本身可能是风险偏好变化的重要原因,比如“8·11 ”之前的股票市场),而是受到共同的因素影响所致。第二重冲击波,可能在第一重冲击后的数周和数月内发生,主要是国际资本流动带动汇率、流动性和股票指数同向变化,对此本文不展开讨论。第三重冲击,可能在此后的半年甚至更长的时间内发生。汇率、国际资本流动、股票市场波动和实体经济之间呈现出一个复杂的反馈影响关系,汇率波动等金融层面的变化改变经济基本面会进一步强化以上相关和反馈关系。

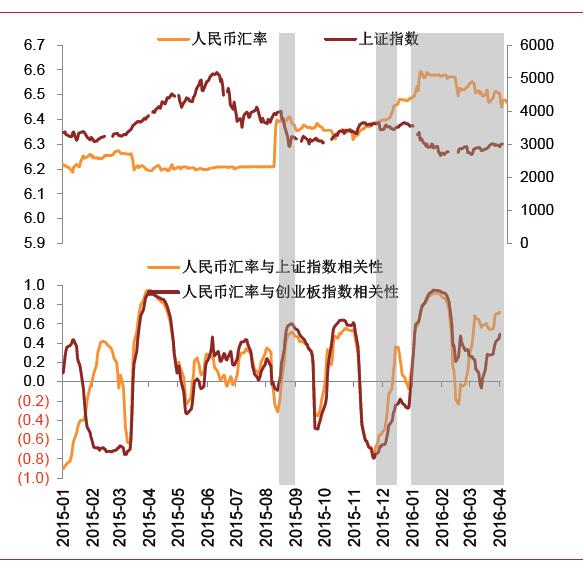

笔者计算了上证股指和创业板指数与人民币汇率的30日相关性系数,从中发现,在“8·11”汇改时、2015年12月中旬和2016年1月初人民币中间价快速下调、人民币即期汇率也快速下跌的三个阶段,人民币汇率与两个股指的正相关系数迅速升高(即人民币贬值与股指下跌同时出现,见附图),而且,这种传导和反应非常迅速,几乎没有时滞。在资本管制较严、利率保持平稳的背景下,这种即时反应如此之快,很难用资本流动和其他基本面的变化来解释。反观市场自身,在经历了股灾之后,早已对汇率和股价两种资产价格的调整非常敏感。笔者因此认为,2015年下半年以来,A股股市与人民币汇率的关联,更多是共同受到风险偏好变化的影响和传导所致。

A股股指与人民币汇率的相关性变化

注:系数为负代表股汇同升同跌。

资料来源:汤森路透,招商证券

2016年1月前4个工作日,人民币汇率快速调整之后,央行研究局首席经济学家马骏发表了题为《人民币汇率形成机制将更多地参考一篮子货币》的文章,表示在可预见的未来,人民币将以保持一篮子汇率的基本稳定为目标。笔者认为,人民币汇率制度的进一步明确,意味着人民币汇率将进入一个“灰色地带”。因为对一篮子货币保持稳定,人民币就会在一定程度上出现对美元的波动,即美元强,人民币弱(相对美元);反之则结果相反。如果将人民币对美元贬值比作“黑”,将人民币对美元升值比作“白”,那么人民币汇率在新机制下更可能是处于区间波动的状态,不是“非黑即白”而是所谓的“灰色地带”。这种新机制也将使未来中国股票市场更多地以人民币升值/贬值的形式输入国际因素的影响。

汇率与股市的30日相关性系数还显示,在今年人民币汇率加大对美元波动后,人民币汇率与A股股指持续呈现出“同涨同跌”的正相关关系;但如果将时间段拉长至2016年以来,则人民币汇率与A股之间的正相关性明显下降(见附表)。这也进一步印证了当前两者的关系仍然更多是短期风险偏好变化层面的传导。

2016年以来A股与人民币汇率的相关系数

|

|

上证综指 |

深证综指 |

创业板指数 |

|

与人民币汇率的相关系数 |

-0.14 |

-0.13 |

-0.13 |

资料来源:汤森路透,招商证券

人民币汇率与股市这种“同涨同跌”的正相关性为何会从“无”到“有”?笔者在去年《写给这次股市调整中买美元的朋友》一文中已对此做过分析:去年股灾带来的国内资产价格剧烈调整和“8·11”汇改对资本市场带来的冲击和机制变化,可能是改变投资者预期、将汇率与股价资产价格勾连起来的根本原因。而前文提到的股指与汇率正相关系数迅速升高的三个阶段,可能进一步强化了投资者对这种关系的认知。

这种脱离基本面的资产价格相互反馈影响,恐怕并不是投资者愿意看到的现象,但是前期人民币汇率承受的若干外界压力和对货币政策的牵制已经表明,人民币汇率从固定转向浮动势在必行。而在汇率制度变换阶段,对汇率波动的不适情绪的产生是一个必经的阶段,也是资本市场投资者适应和学习的必经之路。相信随着时间的推移,投资者对汇率的形成机制及其带来的汇率波动所产生的影响以及风险对冲方式等,会有更深刻的认识和理解。因此,汇率与股市之间这种风险偏好层面的纽带也未必就一成不变。一旦国内投资者对待人民币汇率的变化像发达国家一样,“不以升喜,不以贬悲”,这种悲观情绪的纽带可能就会断开。到那时,人民币汇率与股市的相关性可能也要再重新审视了。

作者单位:招商证券