正视资本外流

2015年9月初,美国堪萨斯城联储的两位经济学家发表了一篇题为《来自中国的国际资本流》(Global Capital Flows from China)的研究短文。文章的基本观点是:由于经济呈现下行压力,中国目前出现了比较大规模的国际资本外流;而由于美国经济增长的前景比较乐观,相当一部分从中国流出的国际资本直接投入到美国的实体经济中。文章最后象征性地提示,如果在中期这种资本流向逆转,可能会给美国经济带来风险。他山之石,可以攻玉。这篇短文提示我们,可能需要从一个更为全面和客观的角度,来判断和分析中国当前国际资本流动的形势,以及其背后的决定因素和未来走势。

资本外流的规模

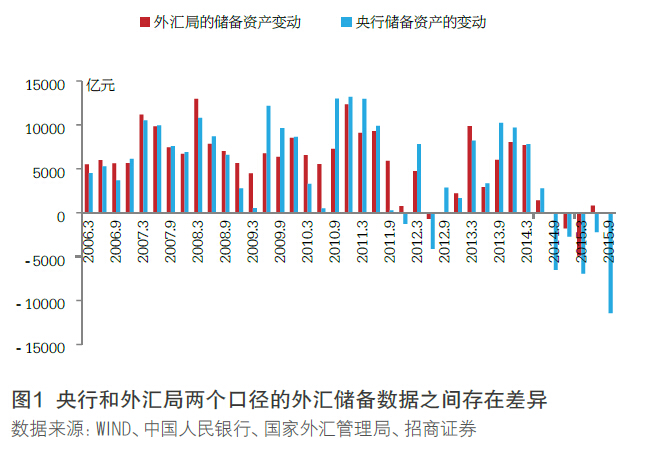

讨论的起点要从准确测算中国过去一个阶段国际资本外流的规模开始。此前,根据某些国际投行的测算,中国过去五个季度(2014年第二季度开始至2015年第二季度)资本外流远超5000亿美元。其所采用的计算公式是:资本外流=国际储备变动-经常账户差额。而根据中国人民银行公布的《黄金和外汇储备报表》,2014年3月末,中国的国家外汇储备余额为39481亿美元,而2015年6月末的余额为36938亿美元。这也就是说,过去五个季度,央行统计的国际储备减少规模为-2543亿美元。而在这五个季度中,中国的经常项目顺差额累计3612亿美元。据此计算,这一期间中国的资本外流规模应为6155亿美元(2543亿美元+3612亿美元)。这似乎很好理解:既然这期间有3612亿美元的经常项目顺差而仍出现外汇储备余额下降,这部分6155亿美元的国际资本一定是外流了。

笔者认为,中国过去一个时期真正意义上的国际资本外流要小于这一规模。原因主要有两个:

第一个原因:汇率折算等非交易原因导致外汇储备余额下降的1808亿美元,既不是国际资本外流,也不应视为外汇储备的损失。

先从以上计算公式中的“国际储备变动”说起。衡量这个指标至少有两个数据:一个前面已经提到的来自中国人民银行公布的《黄金和外汇储备报表》的月度数据,属于高频数据;另外一个是来自国家外汇管理局公布的《国际收支平衡表》的季度数据,属于低频数据。前一个数据由于比较高频,所以大家在估算时最经常使用;而后一个数据则由于公布的时间相对较晚,因而往往被分析者所忽视。如果两个数据只是频率不同,数据差异不会太大,当然要强调数据的及时性,且使用央行的数据。但事实上,两个数据在某些情况下会出现比较明显的差异。例如,过去的五个季度,根据央行数据测算的国际储备减少规模为-2543亿美元;而国家外汇局是《国际收支平衡表》的“外汇储备资产”差额的变动值,则分别为:-227.5亿、4.3亿、293.3亿、795.4亿和-130.0亿美元,合计为735亿美元(符号为“-”表示储备资产增加,符号为“+”表示减少)。这也就是说,《平衡表》的数据与央行统计口径的数据相比,差别为1808亿美元(见图1)。

两个数据都来自权威部门的统计和发布,出现如此大的差异,原因是什么呢?主要的原因还是统计口径。一般而言,影响外汇储备余额变化的因素主要包括:交易(Transactions)、价格变化(Price Changes)、汇率变化(Exchange Rate Changes)和其他调整(OtherAdjustments)。《国际收支平衡表》中的外汇储备资产数据仅统计由于“交易”原因带来的变化,而央行的国家外汇储备余额则还要包含价格变化、汇率变化和其他调整等因素导致的余额变化。这其中,最常被大家提到的是“汇率变化”所造成的影响。中国的外汇储备中有相当一部分是欧元和日元等非美元资产,在统计和公布数据的时候需要统一折算为美元值。如果统计期间非美元货币兑美元的汇率明显升值或者贬值的话,就会因汇率变化带来外汇储备余额的波动。前者如2015年8月,后者则如2014年二季度至2015年二季度。笔者参考多个国家的外汇储备币种构成,估算中国的这部分非美元储备资产占比为30%左右,规模大致为1万亿美元。2015年6月30日,美元指数为95.5,而2014年3月31日为80.1,在此期间美元指数上升19%,简单估算因汇率变化原因造成的国家外汇储备余额下降规模为1900亿美元。这与我们上文对比计算央行和外汇局两个数据的测算结果非常接近。需要说明的是,汇率变化只是造成外汇储备资产账面余额的波动,只要央行不是在当期末以当天的市场汇率全部把非美元资产真正转换为美元资产,就不会发生外汇储备资产的真实损失。

那么,央行和外汇局公布的两个外汇储备数据,我们在测算中国国际资本外流时究竟应该使用哪个数据呢?答案当然是应该使用外汇局公布的外汇储备数据。这可以从上面的计算公式和《国际收支平衡表》的基本知识说起。从2015年开始,我国已开始根据国际货币基金组织2009年发布的《国际收支手册》(第六版)来编制国际收支平衡表。平衡表的编制原则就是“有借必有贷,借贷必相对”。这意味着,在平衡表中,资本和金融账户差额+经常账户差额+净误差与遗漏=0。

新版的平衡表将“储备资产纳入金融账户统计”,即:资本和金融账户差额=储备资产差额+非储备资本和金融账户差额。所以,如果把储备资产单列的话,非储备资本和金融账户差额(资本外流)=-(储备资产+经常账户差额+净误差与遗漏)。

简单来说,如果我们不是使用国际收支平衡表口径的储备资产数据,而是使用其他口径的统计数据,以上等式中的平衡关系就无法成立。鉴此,前文中的国际投行用来计算中国国际资本外流规模的公式,由于错误地使用央行的外汇储备数据,因而多估算了1808亿美元的国际资本外流。

第二个原因:不能将2547亿美元的“净误差与遗漏”全部视为国际资本外流。

仔细对比以上国际资本外流计算公式和文章开头的计算公式可以发现,某些国际投行的计算公式将“净误差与遗漏”部分或全部视为了国际资本外流。这个算法值得商榷。国际收支平衡表要达到平衡,借贷必须相当,或者说借贷方的差额必须为0。但事实上,国际收支平衡表中的统计数据来自海关、商务部和国家旅游局等方方面面,由于使用不同的统计方法,统计频率各异,原始数据的口径与国际收支统计口径也可能存在差异,因此,使用多种来源数据编制的国际收支平衡表很可能借方和贷方不平衡,需要设置一个“净误差与遗漏”项目来实现整体平衡。这也是国际惯例。2014年二季度以来的五个季度,中国国际收支平衡表中的净误差与遗漏分别为:-348.2、-632.1、-665.7、-576.6和-325.0,合计为-2547.6亿美元。如果将其全部视为国际资本外流,则过去五个季度的资本外流总规模=-2543亿+1808亿-3612亿=-4347亿(美元)。对此,国家外汇管理局在《2014年中国国际收支报告》中专门以《净误差与遗漏负值≠资本外逃规模》为题,对这一问题进行了讨论。有兴趣的读者可以参考阅读,在此不展开阐述。尽管我们的确观察到,过去的五个季度中国的净误差与遗漏规模增加较快,其中可能包含部分未被统计入国际收支相应项目的经济交易,也可能有部分是资本和金融项目下的交易或者资本的外流,但也很有可能是虚假贸易带来的出口规模高估等因素导致的。因此,将2547亿美元的净误差与遗漏完全视为国际资本外流,有失偏颇。

未来趋势判断

笔者在分析中国国际资本流动形势决定因素的时候一直强调,要坚持国内因素和国际因素并重的分析方法。规范而言,学界公认的决定国际资本流动周期性的国际因素层面包括,发达国家经济增速、发达国家特别是美国的货币政策和全球的风险偏好——如果相关政策相对收紧和金融市场动荡加剧,则全球资本流动活跃度下降;而国内因素层面,则取决于国内的经济增长速度、资产回报率和国家风险——经济增速和资产回报率相对越高,国家风险越低,会吸引更多国际资本流入。

中国的国际资本流动形势由此前的净流入转为净流出,显然有国内因素的影响,包括:经济处于“三期迭加”时期,新的增长动力和投资机会仍不明晰;短期经济走势呈现下行趋势,国内资金可能在全球寻找投资机会;国内对资本市场和人民币汇率波动的预期增强,经济主体出于避险需求增持外币资产等等。目前,在对中国资本流动因素进行分析时,往往会更偏重于以上这些国内因素,而忽视了国际因素。实际上,全球的经济和金融联系密不可分,中国并不可能完全独立于全球的资本流动形势。笔者认为,目前全球国际资本流动处于周期性的低潮期,这同样是导致中国出现国际资本外流的一个重要因素。

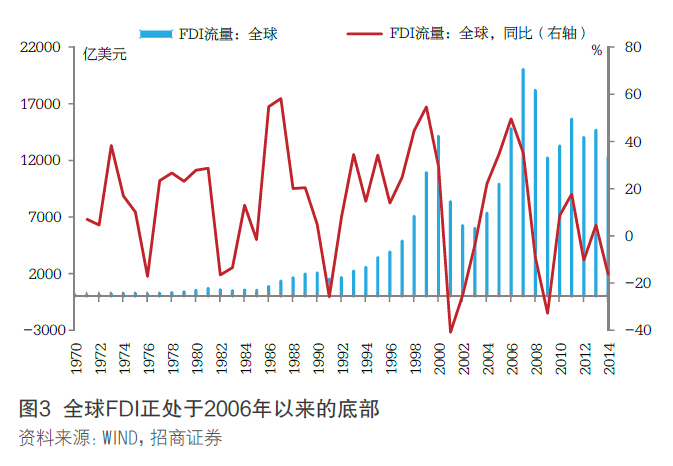

由于全球多个新兴经济体的国际收支数据的统计和收集需要一定时间,数据的公布比较滞后,我们选择两个指标来衡量目前全球资本流动的状况。一个指标是所谓全球流动性指标,采用欧洲央行的测算方法。该指标定义为各主要经济体GDP加权的广义货币供给量的总和(∑M/GDP)。自2013年5月,时任美联储主席的伯南克首次向全球明示要考虑退出量化宽松货币政策后,这个全球流动性指标一直呈回落趋势,至2015年3月末,较2013年9月的周期高点已回落了近20%(见图2)。另一个指标是全球的直接投资(FDI)。一般来说,直接投资是稳定性最强的国际资本流动形式,波动率较之证券投资和其他投资都低。但是,根据联合国贸发组织(UNCTAD)的统计,2014年全球的FDI同比下降16%,而此前,如此较大规模的下降分别出现在互联网泡沫破灭和“9•11”事件之后的2002年和次贷危机之后的2009年(见图3)。

可见,无论从全球流动性还是全球FDI的角度来观察,目前的国际资本流动均处于周期性的低点。在此情况下,中国出现一定程度的资本外流并不奇怪。

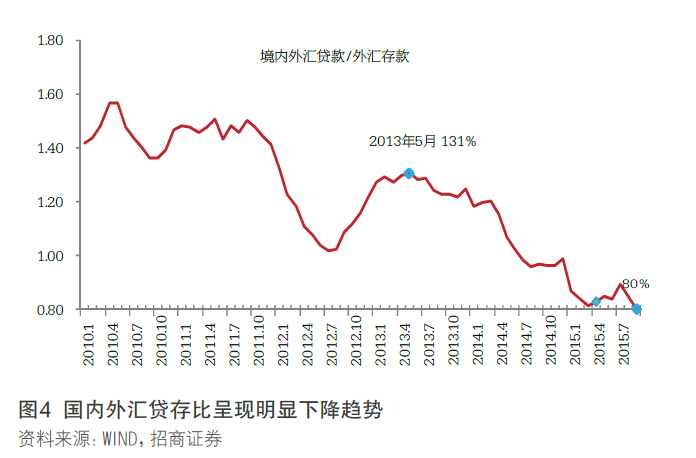

国际资本流动低迷背后的国际因素是什么?这决定我们将如何判断未来的中国国际资本流动形势。笔者认为,导致国际资本流动低迷的关键国际因素有两个:一个是全球均缺乏新的增长点和新的投资机会,导致在全球领域的国际贸易量萎缩,直接投资低迷,相应的贸易信贷、跨国银行业务、离岸债券和收购兼并杠杆融资等国际资本流动,普遍缺乏活力;另一个则是美联储货币政策的不确定,带来明显的全球去美元杠杆过程。从后者来看,2013年5月伯南克表示美联储要退出量化宽松货币政策后,先是出现了一轮美国国债收益率的上行,随后在2014年7月至2015年3月,美元指数从低点的80左右上升至高点的100.15,10个月上升25%。不论是美元利率上升还是汇率上升,经济主体一个正常的选择就是增持美元资产,减少美元负债,去美元杠杆的趋势十分明显。例如,中国境内银行的外汇贷存比从2013年5月131%的高点大幅下滑至2015年9月的80%(见图4)。有关数据显示,并非只有中国的银行和企业如此,全球其他地区的银行和企业也在进行同样的操作。

回顾本文开头美国经济学家眼中的国际资本流入,笔者认为,从全球领域看,目前的国际资本流动低迷,并不简单是一个存量再分配的过程,也不能简单地看成是国际资本从包括中国在内的新兴经济体流出,流入美国等发达经济体,而是应将其看成一个全球广义信贷收缩的过程。多个新兴经济体外汇储备减少、石油美元基金萎缩和国际银行信贷余额下降等现象的背后,都是这样一个因素在起主导作用。解铃还需系铃人。全球国际资本流动和中国国际资本流动形势未来好转的前提是,美联储货币政策带来的不确定性下降,以及全球增长速度的企稳回升。

作者单位:招商证券