ΜψΗΡ °ΡξΘΚΕχΫώ¬θ≤Ϋ¥”ΆΖ‘Ϋ

ΖΔ≤Φ:2015-07-20

±ύΦ≠:2015-07-20

ά¥‘¥:

ΓΕ÷–ΙζΆβΜψΓΖ2015ΡξΒΎ13ΤΎ

Ής’Ώ:ΙήΧΈ

Έ¥ά¥Θ§»ΥΟώ±“ΜψΗΡ±Ί–κΫχ“Μ≤Ϋ‘ω«Ω»ΥΟώ±“Μψ¬ Β·–‘Θ§Ϋχ“Μ≤ΫΖΔ’ΙΆβΜψ –≥ΓΘ§Ϋχ“Μ≤ΫΑΎ’ΐ»ΥΟώ±“Μψ¬ ’ΰ≤ΏΒΡΈΜ÷ΟΓΘ

Ή‘2005Ρξ7‘¬»ΥΟώ±“Μψ¬ –Έ≥…Μζ÷ΤΗΡΗο÷ΊΤτ÷ΝΫώΘ§“―Ψ≠ΉΏΙΐΝΥ °ΡξΓΘ‘Ύ’β °ΡξάοΘ§Έό¬έ «»ΥΟώ±“Μψ¬ Υ°ΤΫΜΙ «Μψ¬ –Έ≥…Μζ÷ΤΘ§ΨυΖΔ…ζΝΥΖ≠ΧλΗ≤ΒΊΒΡ±δΜ·Θ§»ΜΕχΗΡΗο“ά»Μ‘Ύ¬Ζ…œΓΘ

»ΥΟώ±“Μψ¬ ≤Μ‘ΌΒΆΙά

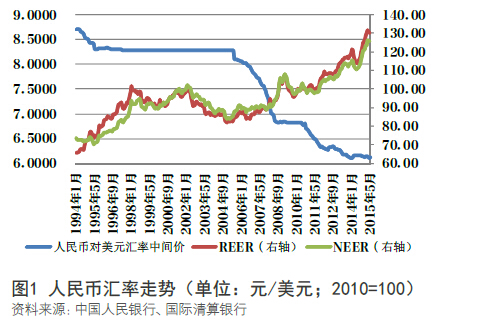

Ιΐ»Ξ °ΡξΘ§»ΥΟώ±“ΥΪ±ΏΚΆΕύ±ΏΜψ¬ ΉήΧεΉΏ«ΩΓΘ¥”2005Ρξ7‘¬÷ΊΤτΜψΗΡ÷Ν2015Ρξ4‘¬Ρ©Θ§»ΥΟώ±“Ε“Οά‘ΣΜψ¬ ÷–ΦδΦέάέΦΤ…ΐ÷ΒΝΥ35%Θ§ΙζΦ «εΥψ“χ––±ύ÷ΤΒΡ»ΥΟώ±“Οϊ“εΚΆ ΒΦ ”––ßΜψ¬ ÷Η ΐΖ÷±πάέΦΤ…ΐ÷ΒΝΥ42%ΚΆ56%ΓΘΤδ÷–Θ§2008Ρξ9‘¬ΙζΦ Ϋπ»ΎΈΘΜ汧ΖΔ“‘ά¥Θ§»ΥΟώ±“ΥΪ±ΏΜψ¬ άέΦΤ…ΐ÷ΒΝΥ12%Θ§Οϊ“εΚΆ ΒΦ ”––ßΜψ¬ ÷Η ΐΖ÷±π…ΐ÷ΒΝΥ32%ΚΆ27%ΓΘ‘Ύ»Ϊ«ρΫπ»ΎΕ·Β¥Θ§÷ς“ΣΨ≠ΦΟΧε“ρ Β ©Μ豓¥ΧΦΛ’ΰ≤ΏΕχœί»κΨΚ’υ–‘±α÷ΒΒΡ«ιΩωœ¬Θ§»ΥΟώ±“‘Ό¥Έœώ…œ¥Έ―«÷όΫπ»ΎΈΘΜζ ±ΤΎΡ«―υΘ§‘ΎΙζΦ Μ豓ΧεœΒ÷–Αγ―ίΝΥ“Ε®ΚΘ…ώ’κ”ΒΡΫ«…ΪΓΘ

Ιΐ»Ξ °ΡξΘ§Έ“ΙζΨ≠≥ΘœνΡΩ ’÷ß«ςœρΜυ±ΨΤΫΚβΓΘΉ‘1994ΡξΆβΜψΧε÷ΤΗΡΗο“‘ά¥Θ§Έ“ΙζΨ≠≥ΘœνΡΩ ’÷ßΘ®÷ς“Σ «ΜθΈοΟ≥“ΉΘ©Ν§ΡξΥ≥≤νΘ§«“2005ΡξΚσΥ≥≤ν≤ΜΕœά©¥σΘ§2007ΡξΉνΗΏ¥οΒΫΒ±ΡξΙζΡΎ…ζ≤ζΉή÷ΒΒΡ10.1%ΓΘ2008ΡΖΔΙζΦ Ϋπ»ΎΈΘΜζΚσΘ§ΗΟ±»άΐ÷πΡξΜΊ¬δΘ§Ή‘2010ΡξΤπΫΒ÷ΝΙζΦ »œΩ…ΒΡΚœάμ±ξΉΦ“‘ΡΎΓΘ2014Ρξ»ΪΡξΘ§Ψ≠≥ΘœνΡΩΥ≥≤ν2197“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ48%Θ§”κΙζΡΎ…ζ≤ζΉή÷Β÷°±»ΈΣ2.1%Θ§Ϋœ…œΡξΜΊ…ΐΝΥ0.5ΗωΑΌΖ÷ΒψΘ§ΒΪ»‘ΒΆ”ΎΙζΦ »œΩ…ΒΡΚœάμ±ξΉΦΓΘ2015Ρξ“ΜΦΨΕ»Θ§ΥφΉ≈ΜθΈοΟ≥“ΉΥ≥≤ν¥σΖυΖ¥Β·Θ§Ψ≠≥ΘœνΡΩΥ≥≤νΦΛ‘ω÷Ν789“ΎΟά‘ΣΘ§Ά§±»ά©’≈ΝΥ10.3±ΕΘ§”κΆ§ΤΎΙζΡΎ…ζ≤ζΉή÷Β÷°±»ΈΣ3.4%ΓΘ’β÷ς“Σ «“ρΈΣΙζΡΎΨ≠ΦΟœ¬––ΓΔΙζΦ ¥σΉΎ…ΧΤΖΦέΗώœ¬ΒχΒΦ÷¬Υ≥≤νά©’≈ΓΘ

Ιΐ»Ξ °ΡξΘ§»ΥΟώ±“Μψ¬ «ς”ΎΨυΚβΚœάμΥ°ΤΫΓΘ2005Ρξ“‘ά¥Θ§Ψ≠≥ΘœνΡΩΥ≥≤ν’Φ±»Φ±Ψγ…œ…ΐΘ§“ΜΕ»≥…ΈΣΙζΦ …γΜαΖ«“ι»ΥΟώ±“Μψ¬ ’ΰ≤ΏΘ§ΖΔΤπΕ‘ΜΣΟ≥“ΉΚΆΆΕΉ ±ΘΜΛ÷ς“ε––Ε·ΒΡ÷Ί“ΣΫηΩΎΓΘ2007Ρξ6‘¬Θ§ΙζΦ Μ豓ΜυΫπΉι÷·Ή®Ο≈≥ωΧ®–¬ΒΡΓΕ≥…‘±ΙζΥΪ±Ώ’ΰ≤ΏΦύΕΫΒΡΨωΕ®ΓΖΘ§÷ΊΒψΦ”«ΩΕ‘≥…‘±ΙζΜψ¬ ’ΰ≤Ώ Β ©ΒΡΦύΕΫΘ§’β±Μ»œΈΣ «Ϋχ“Μ≤Ϋœρ÷–Ιζ ©―Ι»ΥΟώ±“Μψ¬ ÷ΊΙάΓΘΥφΉ≈Έ“ΙζΨ≠≥ΘœνΡΩ ’÷ß«ςœρΜυ±ΨΤΫΚβΘ§”»Τδ «2011ΡξΤπ’Φ±»Μυ±ΨΈ§≥÷‘Ύ2%Ήσ”“Θ§œ‘ Ψ»ΥΟώ±“Μψ¬ Υ°ΤΫ«ςœρΚœάμΓΘ2012ΡξΘ§ΙζΦ Μ豓ΜυΫπΉι÷·ΫΪΕ‘»ΥΟώ±“Μψ¬ Υ°ΤΫΤάΙάΒΡΫα¬έ¥”“œ‘÷χΒΆΙά”ΗΡΈΣ“Έ¬ΚΆΒΆΙά”ΘΜ2015Ρξ5‘¬ΒΉΘ§ΙζΦ Μ豓ΜυΫπΉι÷·‘ΎΒΎΥΡΧθΩν¥η…ΧΉήΫα±®Ηφ÷–Ηϋ «Ος»Ζ÷Η≥ωΘ§»ΥΟώ±“Μψ¬ Υ°ΤΫ“≤Μ‘ΌΒΆΙά”ΓΘ’βΦ»œ‘ ΨΝΥ÷–ΙζΨ≠ΦΟ‘ΌΤΫΚβΒΡΜΐΦΪ≥…ΙϊΘ§“≤ΈΣ÷–ΙζΗϋΚΟΒΊ≤Έ”κ»Ϊ«ρΨ≠ΦΟ÷ΈάμΗΡΗο’υ»ΓΝΥ÷ςΕ·ΓΘ

»ΥΟώ±“Μψ¬ –Έ≥… –≥ΓΜ·¥σΖΔ’Ι

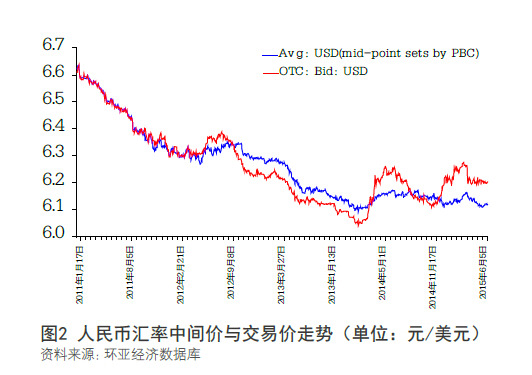

Ιΐ»Ξ °ΡξΘ§»ΥΟώ±“Μψ¬ ΒΡΗΓΕ·«χΦδ÷π≤ΫΦ”¥σΓΘ2005Ρξ7‘¬21»’ΜψΗΡ÷°≥θΘ§“χ––Φδ –≥ΓΘ®Φ¥≈ζΖΔ –≥ΓΘ©»ΥΟώ±“Ε“Οά‘ΣΜψ¬ »’Φδ”–ΙήάμΒΡ≤®ΖυΈΣ÷–ΦδΦέΘ®ΜρΜυΉΦΦέΘ©ΒΡ…œœ¬0.3%ΘΜ2007Ρξ5‘¬21»’Θ§≤®Ζυά©¥σΒΫ…œœ¬0.5%ΘΜ2012Ρξ4‘¬16»’Θ§Ϋχ“Μ≤Ϋά©¥σΒΫ…œœ¬1%ΘΜ2014Ρξ3‘¬17»’ά©¥σ÷Ν…œœ¬2%ΓΘ”κ¥ΥΆ§ ±Θ§2005Ρξ9‘¬ΤπΘ§»ΓœϊΝΥΕ‘“χ––ΈΣΩΆΜßΑλάμΫα έΜψ“ΒΈώ ±Ζ«Οά‘ΣΜ豓ő»ΥΟώ±“ΒΡΙ“≈ΤΜψ¬ ΗΓΕ·«χΦδΒΡœό÷ΤΘΜ2014Ρξ7‘¬ΤπΘ§»ΓœϊΟά‘ΣΕ“»ΥΟώ±“ΒΡΙ“≈ΤΜψ¬ ΗΓΕ·«χΦδœό÷ΤΓΘΉ‘¥ΥΘ§“χ––Ϋα έΜψ –≥ΓΘ®Φ¥Νψ έ –≥ΓΘ©»ΓœϊΝΥΜψ¬ ΗΓΕ·«χΦδΙήάμΓΘ

Ιΐ»Ξ °ΡξΘ§»ΥΟώ±“Μψ¬ ÷πΫΞ≥ œ÷”–’«”–ΒχΒΡΥΪœρ≤®Ε·ΓΘ2005ΡξΜψΗΡ“‘ά¥Θ§»ΥΟώ±“Μψ¬ ΉήΧε≥ œ÷ΒΞ±Ώ…ΐ÷ΒΉΏ ΤΓΘ2011ΡξΒΉΤπΘ§ ήΡΎΆβ≤Ω≤Μ»ΖΕ®ΓΔ≤ΜΈ»Ε®“ρΥΊΒΡ”ΑœλΘ§»ΥΟώ±“Μψ¬ ΩΣ Φ≥ œ÷”–’«”–ΒχΒΡΥΪœρ≤®Ε·ΓΘ2011Ρξ11‘¬ΒΉ12‘¬≥θΘ§“χ––Φδ –≥Γ»ΥΟώ±“Ε‘Οά‘ΣΫΜ“ΉΦέ“ΜΕ»Εύ¥Έ¥ΞΦΑ»’ΦδΜψ¬ ≤®Ζυ…œœόΓΘ2012ΡξΥΡΦΨΕ»ΤπΘ§ΥφΉ≈ΡΎΆβ≤Ω –≥ΓΜΖΨ≥ΜΊ≈·Θ§Ή ±Ψ¥σΝΩΜΊΝςΘ§»ΥΟώ±“Μψ¬ ”÷≥ œ÷–¬“Μ¬÷ΒΞ±Ώ…ΐ÷ΒΉΏ ΤΘ§2014Ρξ≥θΉνΗΏΫΜ“ΉΦέ“ΜΕ»…ΐ÷Ν6.04‘ΣΕ“1Οά‘ΣΓΘΫχ»κ2014Ρξ2‘¬Θ§ΧΊ±π «3‘¬÷–―°»ΥΟώ±“Μψ¬ »’Φδ≤®ΖυΫχ“Μ≤Ϋά©¥σ÷Ν2%“‘ΚσΘ§»ΥΟώ±“Μψ¬ ΩΣ ΦΈ§≥÷”–…ΐ”–±αΒΡ’ώΒ¥ΉΏ ΤΘ§Μψ¬ Β·–‘Ϋχ“Μ≤Ϋ‘ω«ΩΘ®ΦϊΆΦ2Θ©ΓΘ

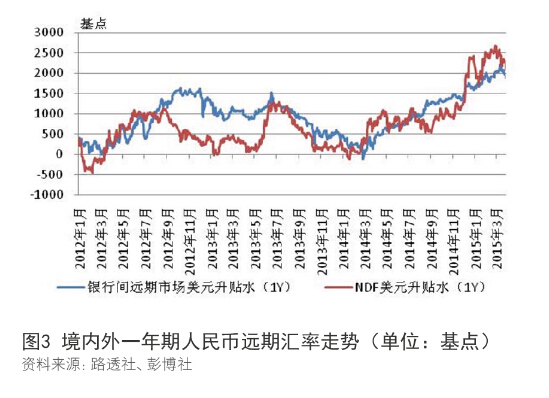

Ιΐ»Ξ °ΡξΘ§»ΥΟώ±“Μψ¬ Ή ≤ζ τ–‘÷πΫΞœ‘œ÷ΓΘ‘Ύ1994ΡξΆβΜψΧε÷ΤΗΡΗοΓΔΜψ¬ ≤ΔΙλ ±Θ§Έ“ΙζΨΆ»ΖΝΔΝΥœ÷––ΒΡ““‘ –≥ΓΙ©«σΈΣΜυ¥ΓΒΡΓΔ”–ΙήάμΒΡΗΓΕ·”Μψ¬ Α≤≈≈ΓΘΙΐ»ΞΕΰ °ΕύΡξά¥Θ§»ΥΟώ±“ΥΪ±ΏΚΆΕύ±ΏΜψ¬ ΒΡ…ΐ÷ΒΘ§±Ψ÷ Ζ¥”≥ΝΥΙζΦ ’÷ß≥÷–χ“ΥΪΥ≥≤ν”Θ§ –≥ΓΆβΜψΙ©¥σ”Ύ«σΒΡΩΆΙέœ÷ ΒΓΘΤδ÷–Θ§2005ΓΪ2009ΡξΘ§Ψ≠≥ΘœνΡΩΥ≥≤ν”κΉ ±ΨœνΡΩΥ≥≤νΕ‘Έ“ΙζΙζΦ ’÷ßΉήΥ≥≤νΓΔΆβΜψ¥Δ±ΗΉ ≤ζ‘ωΦ”ΒΡΤΫΨυΙ±œΉ¬ Ζ÷±πΈΣ73%ΚΆ27%ΘΜ2010ΓΔ2011ΚΆ2013ΡξΘ§ΤδΤΫΨυΙ±œΉ¬ Ζ÷±πΈΣ36%ΚΆ64%ΘΜ2014ΡξΘ§»ΪΡξΖ÷±πΈΣ85%ΚΆ15%Θ®Τδ÷–Θ§“ΜΦΨΕ»Ζ÷±πΈΣ7%ΚΆ93%Θ§Εΰ÷ΝΥΡΦΨΕ»Ζ÷±πΈΣ136%ΚΆ-36%Θ©ΓΘάμ¬έ…œΫ≤Θ§»γΙϊΙζΦ ’÷ßΥ≥≤νΓΔΆβΜψ¥Δ±Η‘ωΦ”÷ς“Σά¥Ή‘”ΎΨ≠≥ΘœνΡΩΥ≥≤νΘ§‘ρΤδά¥‘¥ «Έ»Ε®ΒΡΘΜΖ¥÷°Θ§»γΙϊ÷ς“Σά¥Ή‘”ΎΉ ±ΨœνΡΩΥ≥≤νΘ§‘ρά¥‘¥”–Ω…Ρή «≤ΜΈ»Ε®ΒΡΓΘΕχ«“Θ§Β±ΆβΜψ¥Δ±Η±δΕ·÷ς“Σ «Ή ±ΨΝςΕ·«ΐΕ· ±Θ§‘ρ“βΈΕΉ≈Μψ¬ ΨΏ”–Ή ≤ζΦέΗώ τ–‘Θ§“≤ΨΆ»ί“Ή≥ωœ÷Μψ¬ ≥§ΒςΓΘΫαΚœ2014Ρξ“ΜΦΨΕ»ΒΡΙζΦ ’÷ßΉ¥ΩωΚΆΡξ≥θ»ΥΟώ±“Μψ¬ Φ”ΥΌ…ΐ÷ΒΒΡ ¬ ΒΘ§≤ΜΡ―άμΫβΘ§ΈΣ ≤Ο¥Κσά¥»ΥΟώ±“Μψ¬ ΒΡΒΞ±Ώ‘ΛΤΎ±Μ¥ρΤΤΚσΘ§Μψ¬ ΒΡΥΪœρ≤®Ε·“≤ΨΆ≥…ΈΣ –≥ΓΡΎ…ζΒΡΓΔΥ°ΒΫ«ΰ≥…ΒΡ±δΜ·ΝΥΓΘ ΒΦ …œΘ§¥”2013Ρξœ¬ΑκΡξΩΣ ΦΘ§»ΥΟώ±“Μψ¬ …ΐ÷Β‘ΛΤΎ÷πΫΞœϊΆΥΘ§ΗςΤΎœόΒΡ»ΥΟώ±“Ε‘Οά‘Σ‘ΕΤΎΦέΗώ÷πΫΞ”…Οά‘ΣΧυΥ°ΉΣΈΣ…ΐΥ°Θ§“βΈΕΉ≈Έ¥ά¥»ΥΟώ±“Ε‘Οά‘Σ±α÷ΒΓΘ’β÷ς“ΣΖ¥”≥Νձآⱓάϊ≤νΒΡΖΫœρΘ§ΖϊΚœάϊ¬ ΤΫΦέΒΡ‘ΕΤΎΜψ¬ Ε®Φέ‘≠άμΘ®ΦϊΆΦ3Θ©ΓΘ

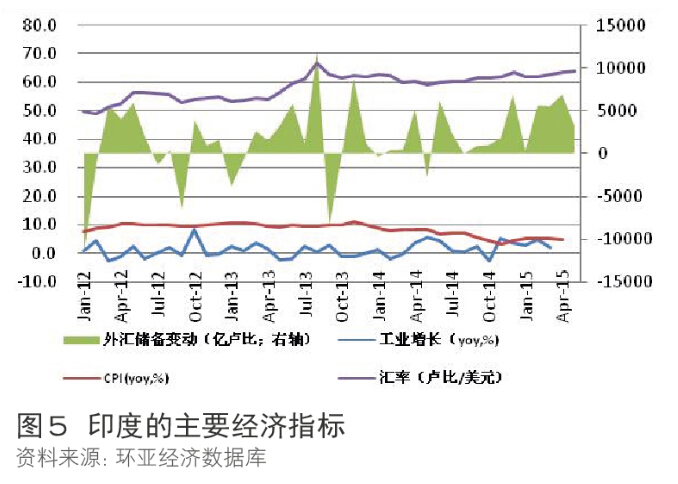

Ιΐ»Ξ °ΡξΘ§ΆβΜψ –≥Γ÷πΫΞ≤Ϋ»κΕύ÷ΊΨυΚβΉ¥Χ§ΓΘΥυΈΫΕύ÷ΊΨυΚβΘ§ΨΆ «‘ΎΗχΕ®Ο≥“ΉΆΕΉ ΚΆ±ΨΆβ±“άϊ≤νΉ¥Ωωœ¬Θ§ΆβΜψ –≥ΓΦ»Ω…Ρή≥ωœ÷Ή ±ΨΝς»κΜρ±Ψ±“…ΐ÷Β―ΙΝΠΘ§“≤Ω…Ρή≥ωœ÷Ή ±ΨΆβΝςΜρ±Ψ±“±α÷Β―ΙΝΠΓΘ2014Ρξ“‘ά¥Θ§‘ΎΨ≠≥ΘœνΡΩ ’÷ß«ςœρΜυ±ΨΤΫΚβΓΔ»ΥΟώ±“Μψ¬ «ς”ΎΨυΚβΚœάμΒΡ«ιΩωœ¬Θ§ΩγΨ≥Ή ±ΨΝςΕ·ΚΆ»ΥΟώ±“ –≥ΓΜψ¬ ΒΡ≤®Ε·–‘Οςœ‘‘ω«ΩΘ§Ψ≥ΡΎΆβΜψ –≥Γ≥ œ÷≥ω»ΐΗωΟςœ‘±≥άκΘΚ“Μ «Ο≥“ΉΥ≥≤ν”κΆβΜψ¥Δ±Η‘ω≥Λ±≥άκΓΘ2014ΡξΕΰ÷ΝΥΡΦΨΕ»Θ§ΚΘΙΊΆ≥ΦΤΒΡΆβΟ≥Ϋχ≥ωΩΎΥ≥≤νΚœΦΤ¥ο3635“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ67%Θ§Ά§ΤΎΆβΜψ¥Δ±ΗΉ ≤滥œ¬ΫΒΝΥ70“ΎΟά‘ΣΘΜ2015Ρξ“ΜΦΨΕ»Θ§ΆβΟ≥Ϋχ≥ωΩΎΥ≥≤ν1237“ΎΟά‘ΣΘ§Ά§±»‘ω≥Λ6.4±ΕΘ§ΒΪΆβΜψ¥Δ±ΗΉ ≤ζΦθ…ΌΝΥ795“ΎΟά‘ΣΘ§Εχ…œΡξΆ§ΤΎΈΣ‘ωΦ”1258“ΎΟά‘ΣΓΘΕΰ «±ΨΆβ±“’ΐάϊ≤ν”κΧΉάϊΉ ±ΨΝςœρœύ±≥άκΓΘ2014ΡξΘ§ΨΓΙήΟάΝΣ¥Δ÷π≤ΫΆΥ≥ωΝΩΜ·ΩμΥ…ΒΡΜ豓’ΰ≤ΏΘ§»ΥΟώ±“άϊ¬ »‘≥÷–χΗΏ”ΎΟά‘Σάϊ¬ Θ§œ¬ΑκΡξΘ§Ψ≥ΡΎΖ¥”≥άϊ≤νΫΜ“ΉΜ豓Έϋ“ΐΝΠΒΡœΡΤ’±»¬ …θ÷Ν”…ΗΚΉΣ’ΐΓΔ¥σΖυΜΊ…ΐΘ§ΒΪΨ≥ΡΎΤσ“Β―”–χΝΥΕΰΦΨΕ»“‘ά¥ΒΡ“Ή ≤ζΆβ±“Μ·ΓΔ’°Έώ»ΞΗήΗΥΜ·”ΒΡ≤ΤΈώ‘ΥΉςΒς’ϊΓΘ2014ΡξΨ≥ΡΎΆβΜψ¥ϊ¥φ±»”…Ρξ≥θΒΡ125%÷π≤ΫΜΊ¬δ÷Ν12‘¬Ρ©ΒΡ99%Θ§2015Ρξ3‘¬Ρ©Ϋχ“Μ≤ΫΫΒ÷Ν82%ΘΜ2014Ρξ…œΑκΡξΘ§ΫχΩΎΩγΨ≥Ο≥“Ή»ΎΉ ‘ωΦ”428“ΎΟά‘ΣΘ§œ¬ΑκΡξΉΣΈΣœ¬ΫΒ877“ΎΟά‘ΣΘ§2015Ρξ“ΜΦΨΕ»Ϋχ“Μ≤ΫΦθ…Ό227“ΎΟά‘ΣΓΘ»ΐ «ΆβΜψΙ©«σΙΊœΒ”κ»ΥΟώ±“Μψ¬ ΉΏ Τœύ±≥άκΓΘ2014Ρξ…œΑκΡξΘ§Ζ¥”≥Νψ έ –≥ΓΆβΜψΙ©«σΙΊœΒΒΡΦ¥‘ΕΤΎΫα έΜψΥ≥≤νΈΣ1674“ΎΟά‘ΣΘ§ΕχΨ≥ΡΎ»ΥΟώ±“Ε“Οά‘ΣΜψ¬ ÷–ΦδΦέ±α÷Β0.9%Θ§ΫΜ“ΉΦέ±α÷Β2.5%ΘΜœ¬ΑκΡξΘ§Ψ≥ΡΎ»ΥΟώ±“Ε“Οά‘ΣΜψ¬ ÷–ΦδΦέ…ΐ÷Β0.6%Θ§ΫΜ“ΉΦέ…ΐ÷Β0.02%Θ§ΕχΦ¥‘ΕΤΎΫα έΜψ»¥ΈΣΡφ≤νάέΦΤ818“ΎΟά‘ΣΓΘ2015Ρξ«Α4Ηω‘¬Θ§»ΥΟώ±“Ε“Οά‘ΣΜψ¬ ÷–ΦδΦέΚΆΫΜ“ΉΦέΨυœ»±αΚσ…ΐΘ§ΒΪΦ¥‘ΕΤΎΫα έΜψΡφ≤ν÷π‘¬ά©¥σΘ§άέΦΤΡφ≤ν1384“ΎΟά‘ΣΓΘ…œ ω±≥άκΨυΖ¥”≥ΝΥΩγΨ≥Ή ±ΨΝςΕ·ΒΡΥ≥÷ήΤΎΧΊΒψΘ§Ϋχ“Μ≤ΫΆΙœ‘ΝΥ»ΥΟώ±“Μψ¬ ΒΡΉ ≤ζΦέΗώ τ–‘ΓΘ –≥ΓΨωΕ®Μψ¬ ≤ΔΖ«ΒΞ¥ΩΒΡ –≥ΓΙ©«σΨωΕ®Θ§“Μ–©Ζ«ΫΜ“ΉΒΡΓΔΖ«ΝςΝΩΒΡ“ρΥΊ»γ –≥Γ‘ΛΤΎ‘ΎΖΔΜ”‘Ϋά¥‘Ϋ¥σΒΡΉς”ΟΓΘ’β±μΟςΘ§Β±«Α–Έ Τœ¬»ΥΟώ±“Μψ¬ ΥΪœρ≤®Ε· «Ω…ΡήΒΡΘ§Εχ«“ΥΪœρ≤®Ε·Ε‘”ΎΒςΫΎΙζΦ ’÷ß»Ζ Β «”––ßΒΡΓΘ

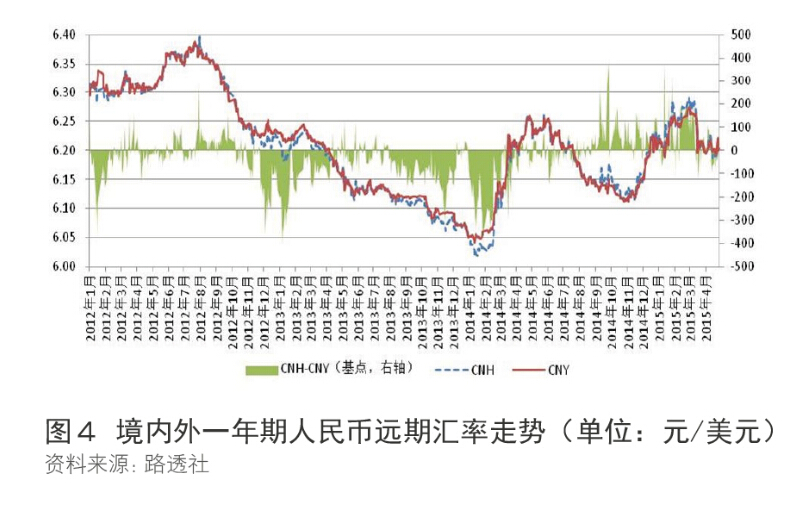

Ιΐ»Ξ °ΡξΘ§Ψ≥ΡΎΆβ»ΥΟώ±“Μψ¬ ≤νΦέ«ς”Ύ ’Ν≤ΓΘ2005ΡξΜψΗΡ“‘ά¥Θ§ΧΊ±π «ΥφΉ≈2009ΡξΚσΩγΨ≥»ΥΟώ±““ΒΈώ ‘ΒψΒΡ≤ΜΕœά©¥σΘ§»ΥΟώ±“’ΐ÷π≤Ϋ≥…ΈΣ»Ϊ«ρΙψΖΚΫΜ“ΉΒΡΜ豓ΓΘΙζΦ «εΥψ“χ––2013Ρξ4‘¬ΒΡΉν–¬Βς≤ι ΐΨίœ‘ ΨΘ§»Ϊ«ρ»’Ψυ»ΥΟώ±“ΆβΜψΫΜ“ΉΝΩ¥ο1200“ΎΟά‘ΣΘ§»ΥΟώ±““―¥”2010Ρξ4‘¬Βς≤ι ±ΒΡ»Ϊ«ρΒΎ17¥σΫΜ“ΉΜ豓‘Ψ…ΐΈΣΒΎ9¥σΫΜ“ΉΜ豓ΓΘΤδ÷–Θ§‘ΎΑΕ –≥Γ≥…ΫΜΝΩ419“ΎΟά‘ΣΘ§άκΑΕ –≥Γ≥…ΫΜΝΩ781“ΎΟά‘ΣΓΘΨ≥Άβ»ΥΟώ±“ΆβΜψΫΜ“Ή“―–Έ≥…ΝΥ»Ϊ«ρ24–Γ ±≤ΜΦδΕœΒΡΫΜ“ΉΆχ¬γΓΘ”…”Ύ‘ΎΑΕ”κάκΑΕ –≥ΓΒΡ≤Έ”κ÷ςΧεΓΔΫΜ“ΉΙφ‘ρ≤ΜΆ§Θ§Ψ≥ΡΎΆβ»ΥΟώ±“Μψ¬ ¥φ‘Ύ≤ν“λ «±Ί»ΜΒΡΘ§ΒΪΫϋΡξά¥Εΰ’ΏΒΡ≤νΦέ«ς”Ύ ’Ν≤«“≥ œ÷ΥΪœρ’πΒ¥Θ®ΦϊΆΦ4Θ©ΘΚ2011ΡξΘ§Εΰ’ΏΒΡ»’Ψυ≤νΦέΈΣ179ΗωΜυΒψΘ§Τδ÷–»’Ψυ≤νΦέ60ΗωΜυΒψ“‘…œΒΡ‘¬Ζί’Φ75%ΘΜ2012ΡξΈΣ62ΗωΜυΒψΘ§»’Ψυ≤νΦέ60ΗωΜυΒψ“‘…œΒΡ‘¬Ζί’Φ17%ΘΜ2013ΡξΈΣ83ΗωΜυΒψΘ§»’Ψυ≤νΦέ60ΗωΜυΒψ“‘…œΒΡ‘¬Ζί’Φ25%ΘΜ2014ΡξΈΣ82ΗωΜυΒψΘ§»’Ψυ≤νΦέ60ΗωΜυΒψ“‘…œΒΡ‘¬Ζί’Φ58%ΘΜ2015Ρξ«Α4Ηω‘¬ΈΣ85ΗωΜυΒψΘ§»’Ψυ≤νΦέ60ΗωΜυΒψ“‘…œΒΡ‘¬Ζί’Φ75%ΓΘΨ≥ΡΎΆβ≤νΦέ ’’≠±μΟςΘ§Β±«Α»ΥΟώ±“Μψ¬ ’ΐ¥Π”ΎΨ≥ΡΎΆβ –≥ΓΫ” ήΚΆ»œΩ…ΒΡΨυΚβΚœάμΓΔΉ‘÷ς≥ω«εΒΡΥ°ΤΫΓΘ

–≥ΓΜ·ΗΡΗοΈ¥”–«νΤΎ

»ΥΟώ±“ΜψΗΡ±Ί–κΫχ“Μ≤Ϋ‘ω«Ω»ΥΟώ±“Μψ¬ Β·–‘ΓΘ–¬–Υ –≥ΓΤ’±ι¥φ‘ΎΦ»ΒΘ–Ρ±Ψ±“…ΐ÷Β”Αœλ≥ωΩΎΨΚ’υΝΠΘ§”÷ΚΠ≈¬±Ψ±“±α÷Β‘ωΦ”’°ΈώΗΚΒΘΒΡ“ΗΓΕ·Ω÷Ψε”ΓΘΥφΉ≈»ΥΟώ±“Μψ¬ –≥ΓΜ·ΗΡΗοΒΡ≤ΜΕœ…νΜ·Θ§»ΥΟώ±“Μψ¬ Β·–‘÷π≤Ϋ‘ωΦ”Θ§’βΕ‘”Ύ“÷÷ΤΧΉάϊΉ ±ΨΝςΕ·ΖΔΜ”ΝΥΜΐΦΪΒΡΉς”ΟΓΘΒΪ «Θ§ΡΩ«Α»ΥΟώ±“Μψ¬ ΒΡ≤®Ε·–‘≤Μ¬έ”κ≥… λ –≥ΓΜΙ «–¬–Υ –≥ΓΒΡΜ豓œύ±»Θ§Ψυ¥Π”ΎΫœΒΆΒΡΥ°ΤΫΓΘΙζΦ Ψ≠―ι±μΟςΘ§÷Μ“Σ≤…»ΓΙΧΕ®Μρ’ΏΫ©Μ·ΒΡΜψ¬ Α≤≈≈Θ§ΨΆ»ί“Ή ήΒΫΉ ±ΨΝςΕ·ΒΡ≥εΜςΘ§Έό¬έ¥σΙζ–ΓΙζΘ§Η≈ΡΣΡήΆβΓΘΙΧ»ΜΨ≠ΦΟΧεΝΩ¥σΓΔΆβΜψ¥Δ±ΗΕύΒΡΨ≠ΦΟΧεΨΏ”–Ϋœ«ΩΒΡΩΙΖγœ’ΡήΝΠΘ§ΒΪ…œ άΦΆΝυΤΏ °Ρξ¥ζΟάΙζΨ≠ΦΟΉήΝΩΓΔΜΤΫπ¥Δ±Η άΫγΒΎ“ΜΘ§»‘ΈόΖ®ΆλΨ»Οά‘ΣΈΘΜζΘ§Ήν÷’ΒΦ÷¬ΝΥ≤ΦάΉΕΌ…≠Ν÷ΧεœΒΆΏΫβΓΘΈ“Ο«±Ί–κ’Ϋ Λ”–―ΙΝΠ ±≤ΜΗ“Ε·Θ§ΟΜ―ΙΝΠ ±”÷≤ΜœκΕ·ΒΡ“ΗΓΕ·Ω÷Ψε”Θ§ΉΞΉΓΒ±«ΑΆβΜψΙ©«σΜυ±ΨΤΫΚβΓΔΜψ¬ Υ°ΤΫΜυ±ΨΚœάμΒΡ”–άϊ ±ΜζΘ§ΜΐΦΪΆΤΕ·œύΙΊΗΡΗοΓΘΒ±»ΜΘ§ΥφΉ≈»ΥΟώ±“Μψ¬ Β·–‘ΒΡ≤ΜΕœ‘ω«ΩΘ§»ΥΟώ±“Μψ¬ ”–’«”–ΒχΜα≥…ΈΣΨ≠≥Θ–‘Ή¥Χ§Θ§ΗςΫγ≤Μ±ΊΙΐΕ»ΫβΕΝΘ§“≤≤Μ“ΣΙΐΕ»Ζ¥”ΠΓΘΨ≥ΡΎΗςάύ –≥Γ÷ςΧε”ΠΗΟΩΊ÷ΤΚΟΉ‘…μΒΡΜψ¬ ≥®ΩΎΖγœ’Θ§Ε‘Άβ Ε»ΨΌ’°Θ§≤Δ«ΓΒ±‘Υ”ΟΚœ ΒΡΫπ»ΎΙΛΨΏΙήάμΚΟ≥®ΩΎΖγœ’ΓΘ

ΖΔ’ΙΆβΜψ –≥Γ «»ΥΟώ±“ΜψΗΡΒΡ÷Ί“ΣΉι≥…≤ΩΖ÷ΓΘΡΩ«ΑάκΑΕ –≥Γ»ΥΟώ±“ΆβΜψΫΜ“ΉΝΩΘ§”»Τδ «―ή…ζΤΖΒΡΫΜ“ΉΝΩΘ§“―≥§ΙΐΝΥ‘ΎΑΕ –≥ΓΓΘ’βΖ¥”≥ΝΥΫϋΡξά¥ΩγΨ≥»ΥΟώ±““ΒΈώΖΔ’Ι»ΓΒΟΝΥΜΐΦΪ≥…ΙϊΓΘΒΪ»ΥΟώ±“ΆβΜψΫΜ“ΉΒΡ‘ΎΑΕ –≥ΓΖΔ’Ι÷ΆΚσ”ΎάκΑΕ –≥Γ“≤ «≤Μ’υΒΡ ¬ ΒΓΘ’β÷ς“Σ «“ρΈΣ‘ΎΑΕ –≥Γœό÷ΤΫœΕύΘ§ΦέΗώΚΆΫΜ“ΉΜζ÷Τ≤ΜΙΜΝιΜνΘ§ –≥Γ÷ςΧε≤Έ”κ≤ΜΙΜ≥δΖ÷ΓΘ»γΙϊ‘ΎΑΕ –≥ΓΖΔ’ΙΦΧ–χ≥ΌΜΚΘ§ΨΆΩ…Ρή±ΜΫχ“Μ≤Ϋ±Ώ‘ΒΜ·Θ§ΫχΕχ…Ξ ß»ΥΟώ±“Μψ¬ ΒΡΕ®Φέ»®ΓΘΫβΨω÷°Βά≤Μ «Ήη÷Ι‘ΎΑΕ –≥Γ”κάκΑΕ –≥ΓΒΡΜΞΝΣΜΞΆ®Θ§Εχ «”ΠΗΟœϊ≥ΐΧε÷ΤΓΔΜζ÷Τ’œΑ≠Θ§Φ”Ωλ‘ΎΑΕ –≥ΓΒΡΖΔ’ΙΓΘ¥ΥΆβΘ§ΖΔ’Ι”–“ΜΕ®…νΕ»ΚΆΙψΕ»ΒΡΆβΜψ –≥ΓΘ§“≤ «Άξ…Τ –≥ΓΜ·Μψ¬ –Έ≥…Μζ÷ΤΒΡΩΆΙέ–η“ΣΓΘΖ¥Ιΐά¥Θ§ΥφΉ≈»ΥΟώ±“Μψ¬ –≥ΓΜ·ΗΡΗοΒΡ…ν»κΘ§ΙζΡΎ“χ––ΓΔΤσ“ΒΒ»Ψ≠ΦΟ÷ςΧεΒΡ –≥Γ“β ΕΚΆΙήάμΥ°ΤΫ≤ΜΕœΧαΗΏΘ§»γΚΈΗϋ”––ßΒΊΑΎ≤ֱآⱓΉ ≤ζΗΚ’°ΚΆΖάΖΕάϊ¬ ΓΔΜψ¬ Β» –≥ΓΖγœ’Θ§“≤Ε‘ΆβΜψ –≥ΓΖΔ’ΙΧα≥ωΝΥΗϋΗΏ“Σ«σΓΘ‘Ό’ΏΘ§Ψ≥ΡΎ“χ––Φδ –≥Γ»ΥΟώ±“Μψ¬ ΫΜ“ΉΦέΨ≠≥Θ–‘ΒΊ¥ΞΦΑ»’ΦδΗΓΕ·«χΦδΒΡ…œœ¬œόΘ§Τδ Β“≤‘Ύ“ΜΕ®≥ΧΕ»…œΖ¥”≥ΝΥΆβΜψ –≥ΓΒΡ…νΕ»ΚΆΙψΕ»≤ΜΙΜ“‘ΦΑΝςΕ·–‘≤ΜΉψΒΡΈ ΧβΓΘœ¬“Μ≤ΫΘ§”ΠΗΟ¥”ΖαΗΜΫΜ“Ή≤ζΤΖΓΔά©¥σΫΜ“Ή÷ςΧεΓΔΖ≈Υ…ΫΜ“Ήœό÷ΤΓΔΆξ…ΤΜυ¥Γ…η ©ΓΔΙΡάχΥΪœρΩΣΖ≈Β»ΖΫΟφΘ§¥σΝΠΖΔ’ΙΨ≥ΡΎΆβΜψ –≥ΓΓΘ

Ϋχ“Μ≤ΫΑΎ’ΐ»ΥΟώ±“Μψ¬ ’ΰ≤ΏΒΡΈΜ÷ΟΓΘΟΜ”–÷ΜΒχ≤Μ’«ΒΡΜ豓ȧΜψ¬ ”–’«”–ΒχΘ§≤≈”–άϊ”ΎΈϋ ’ά¥Ή‘ΡΎΆβ≤ΩΒΡ≥εΜςΓΘ”ΓΕ»÷°Υυ“‘ΉνΫϋΨ≠ΦΟ±μœ÷ωΠάωΘ§≥…ΈΣ–¬ΒΡΙζΦ ΆΕΉ »»ΆΝΘ§’ΐ «“ρΈΣΨ≠άζΝΥ2013Ρξ÷–ΒΡΉ ±ΨΆβΝςΓΔ±Ψ±“œ¬ΒχΘ®ΦϊΆΦΘΒΘ©ΓΘ―«÷όΫπ»ΎΈΘΜζ÷°ΚσΘ§–¬–Υ –≥ΓΜψ¬ Β·–‘Τ’±ι‘ω«ΩΘ§“≤±Μ»œΈΣ¥σ¥σΗΡ…ΤΝΥ’β–©Ψ≠ΦΟΧε‘Ύ±Ψ¬÷ΙζΦ Ϋπ»ΎΈΘΜζ÷–ΒΡΨ≠ΦΟ»Ά–‘ΓΘΉςΈΣ¥σ–ΆΩΣΖ≈Ψ≠ΦΟΧεΘ§Έ“Ιζ”ΠΗΟΑ―Ε‘ΡΎΤΫΚβΑΎ‘Ύ”≈œ»ΈΜ÷ΟΘ§ΫΪΜψ¬ ’ΰ≤ΏΉςΈΣ¥Έ“Σ’ΰ≤ΏΘ§ΫΪΤδΜΙ‘≠ΈΣ’ΰ≤ΏΙΛΨΏΘ§Β±ΉςΨ≠ΦΟ‘Υ––ΒΡΫαΙϊΕχΖ«ΡΩ±ξΓΘ÷Μ“ΣΉ®–Ρ÷¬÷ΨΒΊΑ―Ή‘ΦΚΒΡ ¬«ιΑλΚΟΝΥΘ§Ή‘»ΜΨΆΈόΨεΤδΥϊΨ≠ΦΟΧε’ΰ≤ΏΒς’ϊ“γ≥ω–ß”ΠΒΡ≥εΜςΘ§“≤≤Μ±ΊΒΘ–ΡΚΘΆβ≤ΜΜα‘ωΦ”≈δ÷Ο»ΥΟώ±“Ή ≤ζΓΘΖ¥Ιΐά¥Θ§»γΙϊΉ‘ΦΚΒΡ ¬«ιΉω≤ΜΚΟΘ§‘ρΆρ ¬Ϋ‘–ίΓΘ‘Ύ―κ––Β≠≥ωΆβΜψ –≥Γ≥ΘΧ§Η…‘ΛΒΡΆ§ ±Θ§Μψ¬ ’ΰ≤Ώ”ΠΗΟ±Μ…Τ“βΒΊΚω ”ΓΘΕχ«“Θ§Μψ¬ ’ΰ≤ΏΥδ»Μ «ΚξΙέΒςΩΊΒΡ÷Ί“ΣΙΛΨΏΘ§ΒΪ≤Δ≤ΜΡήΑϋ÷ΈΑΌ≤ΓΘ§…θ÷Ν≤ΜΡήΤπΒΫΨωΕ®–‘Ής”ΟΓΘ“Σ¥ΠάμΚΟ –≥ΓΚΆ’ΰΗ°ΒΡΙΊœΒΘ§œύ–≈»¥≤ΜΡήΟ‘–≈ –≥ΓΓΘ“ΜΖΫΟφΘ§“ΣΖΔΜ” –≥Γ≈δ÷ΟΉ ‘¥ΒΡΨωΕ®–‘Ής”ΟΘ§Φ”ΩλΆβΜψ –≥ΓΖΔ’ΙΚΆΥΪœρΉ ±Ψ’ΥΜßΩΣΖ≈Θ§Ϋχ“Μ≤ΫΆξ…Τ»ΥΟώ±“Μψ¬ –≥ΓΜ·–Έ≥…Μζ÷ΤΘΜΝμ“ΜΖΫΟφΘ§“ΣΦ”ΩλΫ®ΝΔΓΔΫΓ»ΪΡφ÷ήΤΎΒςΫΎΒΡΚξΙέ…σ…ςΩρΦήœ¬ΒΡΆβ’°ΚΆΉ ±ΨΝςΕ·ΙήάμΧεœΒΘ§≤ΜΕœΧαΗΏΆΗΟςΕ»Θ§Φθ…Ό–≈œΔ≤ΜΕ‘≥ΤΘ§ΧαΗΏ –≥ΓΒΡ”––ß–‘ΓΘ

Ής’ΏœΒ÷–ΙζΫπ»ΎΥΡ °»Υ¬έΧ≥ΗΏΦΕ―–ΨΩ‘±