ТшРРИ«·ҪО»әПЧчКұҙъөҪАҙ

ФЪҪрИЪ“НСГҪ”јУЛЩЎўКРіЎҫәХщёьјУјӨБТөДҫӯУӘ»·ҫіПВЈ¬ОТ№ъЙМТөТшРРТөОс·ўХ№ФвөҪБЛФҪАҙФҪ¶аөДМфХҪЈ¬ИзҙжҝоЎўҙыҝоФціӨ·ҰБҰЈ¬АыІоҝХјдІ»¶ПЛхРЎЈ¬ЧКІъЦКБҝіцПЦ»¬ЖВј°І»БјЧКІъВКіЦРшЕКЙэөИЎЈУлЦЪ¶а·ЗТшРРҪрИЪ»ъ№№ҝӘХ№Н¬ТөәПЧчЈ¬»тУлөЪИэ·Ҫ»ъ№№Ўўја№ЬІҝГЕјУЗҝБӘПөҪшРРТөОсҙҙРВЈ¬Ҫ«іЙОӘЙМТөТшРРКөПЦЧФОТН»ЖЖөДЦШТӘВ·ҫ¶ЎЈ

В·ҫ¶Т»ЈәУлҪрИЪЧвБЮ№«Лҫ/ҪшіцҝЪРЕУГұЈПХ№«ЛҫәПЧчЈ¬°мАн№ъДЪ/№ъјКұЈАнТөОсЎЈ

ДҝЗ°ОТ№ъЦБЙЩУРі¬№э20НтТЪФӘөДЖуТөУҰКХХЛҝоЈ¬ХвОӘТшРРЙоёыұЈАнТөОсМṩБЛ№гА«өДОиМЁЎЈұЈАнТөОсЛщҫЯұёөДУҰКХХЛҝо№ЬАнЎўҙЯКХЎў»өХЛөЈұЈәНИЪЧКЎўАӯ¶ҜҙжҝоөИ№ҰДЬЈ¬ХэәГУлДҝЗ°ТшРРТөі«өјөДөНЧКұҫПыәДФціӨЎўУЕ»ҜҝН»§Ігј¶әНКХТжҪб№№ХҪВФПаОЗәПЎЈ

јУЗҝТшЧвәПЧчКЗҪрИЪН¬ТөәПЧчөДЦШТӘЧйіЙІҝ·ЦЈ¬ҝЙТФСЬЙъіцУҰКХЧвҪрұЈАнЎўҙъКХҙъё¶ЎўІЖОс№ЛОКЎўХЛ»§ја№ЬЎўҙъАнұЈПХөИТ»ПөБРЧЫәПҪрИЪ·юОсЎЈ

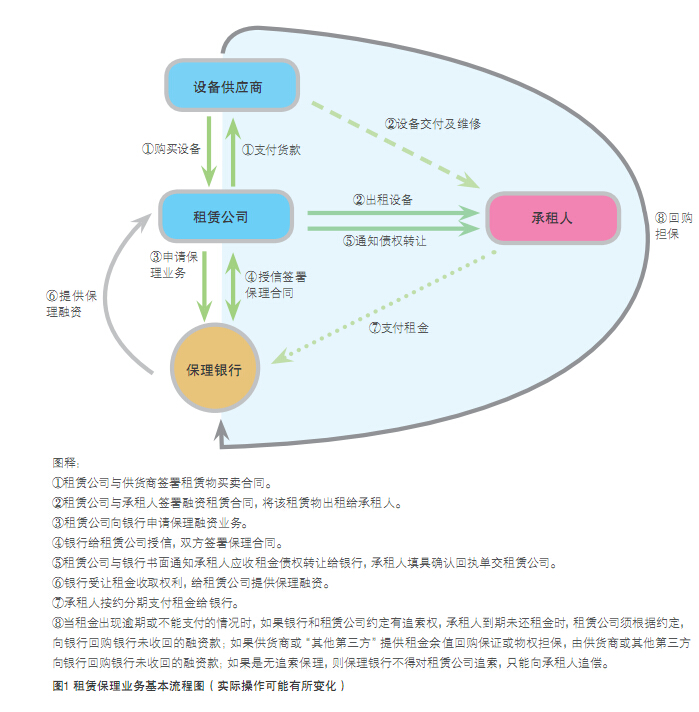

ҫЯМеАҙЛөЈ¬ЧвБЮұЈАнТөОсКЗТ»ЦЦТАХХЙМТөТшРРУлЧвБЮ№«ЛҫЦ®јдөДұШИ»әПЧч№ШПөЈ¬Ҫ«ИЪЧКЧвБЮТөОсУлТшРРұЈАнТөОсҪбәПЖрАҙ¶шРОіЙөДҪрИЪҙҙРВІъЖ·ЎЈЖдКЗЦёФЪіцЧвИЛУліРЧвИЛРОіЙЧвБЮ№ШПөөДЗ°МбПВЈ¬ЧвБЮ№«ЛҫУлЙМТөТшРРёщҫЭЛ«·ҪұЈАнәПН¬Фј¶ЁЈ¬УЙЧвБЮ№«ЛҫҪ«ИЪЧКЧвБЮәПН¬ПоПВОҙөҪЖЪУҰКХЧвҪрХ®ИЁЧӘИГёшТшРРЈ¬ТшРРЦ§ё¶ЧвБЮ№«ЛҫТ»¶ЁұИАэөДИЪЧКҝоПоЈ¬ІўЧчОӘЧвҪрХ®ИЁКЬИГИЛЦұҪУПтіРЧвИЛКХИЎЧвҪрөДҫӯјГ»о¶Ҝ(ЧвБЮұЈАнТөОсөД»щұҫІЩЧчБчіМјыНј1)ЎЈНЁ№эТшРРУлЧвБЮ№«Лҫ°мАнЧвБЮұЈАнТөОсЈ¬Ҫ«ЧвҪрЧчОӘУҰКХХЛҝоҪшРРұЈАнЈ¬ВъЧгБЛЧвҪрЖЪПЮЎўҪр¶оҝЙөчөДТөОсМШөгЈ¬Н»ЖЖБЛТ»°гУҰКХХЛҝо¶ФУҰІъЖ·№М¶Ёё¶ҝоМхјюөДПЮЦЖЈ¬іЙОӘТшРР»сөГұЈАнКХТжөДТ»ПоҪПәГөДЦРјдТөОсЎЈ

ФЪ№ъјКұЈАнТөОсЦРЈ¬ТшРРіэБЛҝЙТФУлҪрИЪЧвБЮ№«ЛҫәПЧчНвЈ¬»№ҝЙУлҪшіцҝЪРЕУГұЈПХ№«ЛҫәПЧч°мАн№ъјКұЈАнТөОсЎЈ

ФЪОӘХ®ОсИЛәЛЧјКЪРЕ¶о¶ИКұЈ¬ұЈПХ№«ЛҫУлТшРРөДАнДоКЗНкИ«І»Н¬өДЈәТшРР¶ФВт·ҪәЛ¶ЁРЕУГ¶о¶ИЈ¬РиТӘЦрТ»ЧРПёЙуәЛЈ¬ЖА№АІЖОсЧҙҝцУлөЦСәөЈұЈЧҙҝцөИ;¶шұЈПХ№«ЛҫІвЛгөДФтКЗВт·ҪіцПХёЕВКЈ¬Вт·ҪКэБҝФҪ¶аЈ¬·зПХҫНФҪ·ЦЙўЈ¬іцПХөДёЕВКҫНФҪөНЎЈТтҙЛЈ¬ФЪЙжј°ЦЪ¶аҪшҝЪ·ҪөДРЕУГ¶о¶ИЙуЕъКұЈ¬ұЈПХ№«ЛҫЈ¬УИЖдКЗУР·бё»ЙжНвҫӯСйөДҪшіцҝЪРЕУГұЈПХ№«ЛҫұИТшРРУРЧЕМмИ»өДУЕКЖЎЈ

ФЪТшРРУлұЈПХ№«ЛҫәПЧч°мАн№ъјКұЈАнТөОсКұЈ¬РиЧўТвөДОКМвКЗСЎФсҝН»§ЎЈХвКЗЛ«·ҪәПЧчіЙ№ҰөД№ШјьЎЈТ»°гАҙЛөЈ¬ПъКЫ¶ФПуҪПОӘјҜЦРЈ¬ЗТіЈДкіЦРш№©»хЈ¬ІўУРёДЙЖІЖОсұЁұнРиЗуөДҝН»§Ј¬ККәП°мАнұЈАнТөОс;¶шЙЮПъЖЪМ«іӨ(ИзФЪ180МмТФЙПөДРРТө)Ј¬»тәуРшТеОс¶аЈ¬ІъЖ·јјКхТЧіцҫА·ЧөДРРТө(ИзіцҝЪПК»оКіЖ·ЎўҝзҫіАНОсЖуТөөИ)Ј¬ФтІ»ККәП°мАнұЈАнТөОсЈ¬РиТӘЙуЙч¶ФҙэЎЈ

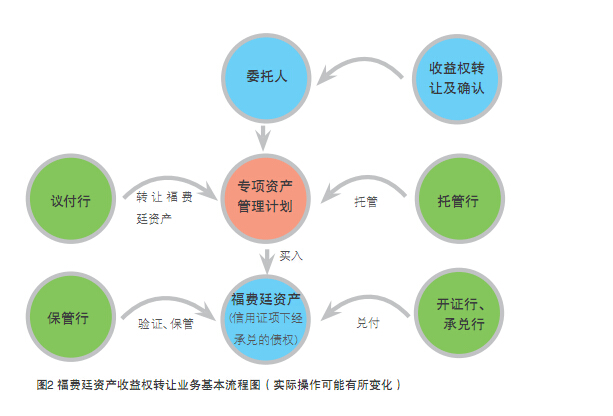

В·ҫ¶¶юЈәУлЦӨИҜ(»т»щҪр)№«ЛҫәПЧч°мАнёЈ·СНўЧКІъКХТжИЁЧӘИГТөОсЎЈ

ёЈ·СНўЧКІъКХТжИЁЧӘИГТөОсКЗЦёТшРРКЬИГУРЧКЦКөДҪрИЪ»ъ№№іЦУРөДН¶ЧКТФҙшУРТшРРіР¶ТөДРЕУГЦӨОӘұкөДЧКІъөД¶ЁПтЧКІъ№ЬАнјЖ»®ЛщРОіЙөДКХТжИЁЎЈёГЧКІъКХТжИЁ°ьАЁУЙ¶ЁПтЧКІъ№ЬАнјЖ»®ЛщРОіЙөДРӯТйПоПВөДОҜНРЧКҪрј°ТтОҜНРЧКҪрөДФЛУГЎў№ЬАнЎўҙҰ·Ц»тЖдЛыЗйРО¶шИЎөГөДКХТжј°ЖдТ»ЗРПа№ШөДСЬЙъИЁАыЎЈ

ФЪёЈ·СНўЧКІъКХТжИЁЧӘИГТөОсЦРЈ¬РиТэИлЦӨИҜ(»т»щҪр)№«ЛҫЧчОӘЖҪМЁФШМеЈ¬ФЪ“¶ЁПтЧКІъ№ЬАнјЖ»®”іЙБўЗТОҜНРЧКҪрөҪО»өД»щҙЎЙПЈ¬НЁ№эКЬИГУРЧКЦКөДҪрИЪ»ъ№№іЦУРөДН¶ЧК¶ЁПтЧКІъ№ЬАнјЖ»®ЛщРОіЙөДКХТжИЁөДРОКҪЈ¬ЧоЦХКөПЦТшРРЧКҪрУлёЈ·СНўЧКІъөД¶ФҪУ(ёЈ·СНўЧКІъКХТжИЁЧӘИГТөОс»щұҫБчіМјыНј2)ЎЈ

ёЈ·СНўЧКІъКХТжИЁЧӘИГТөОсЦчТӘЙжј°ТФПВІОУлЦчМеЈә

Т»КЗёЈ·СНўЧКІъЧӘИГТшРРЎЈёЈ·СНўЧКІъЧӘИГТшРРјҙҪ»өҘРРЎЈИз№ыҪ»өҘРРУлҝӘЦӨРРОӘН¬Т»јТТшРРЈ¬ФтҝЙТФФЪРӯТйЦРФј¶ЁҪ»өҘРРөДЧӘИГРРОӘКУОӘҫӯ№эҝӘЦӨРРөДН¬ТвәНИПҝЙЈ¬ТФҪөөНёГПоТөОсөД·зПХЎЈ

ёЈ·СНўЧКІъЧӘИГТшРРФЪ°СёЈ·СНўЧКІъЧӘИГёшЦӨИҜ(»т»щҪр)№«ЛҫөД№эіМЦРЈ¬ЛдИ»ИГ¶ЙБЛІҝ·ЦАыПўКХТжЈ¬ө«Н¬КұТІФЪІ»ФцјУЧКІъ·зПХәНЧКұҫІҰұёөДЗйҝцПВЈ¬НЁ№эЧӘИГіЦУРөДҫӯұҫРРТСіР¶ТөДФ¶ЖЪРЕУГЦӨЈ¬өчҪЪБЛЧФЙнөДұЁұнҪб№№Ј¬ЧӘ»ҜБЛЦРјдТөОсКХИлЈ¬МбёЯБЛҫӯјГЧКұҫөДФЛЧчР§ВКЎЈ

¶юКЗЦӨИҜ(»т»щҪр)№«ЛҫЎЈҙЛАа»ъ№№ҪУКЬОҜНРТшРРөДОҜНРЈ¬ІўНЁ№э·ўРР“¶ЁПтЧКІъ№ЬАнјЖ»®”Ј¬ВтИлЧӘИГТшРРөДёЈ·СНўЧКІъЎЈ

ИэКЗИҜЙМ·ўРРөД¶ЁПтЧКІъ№ЬАнјЖ»®өДОҜНРИЛ(ПВіЖОҜНРТшРР)ЎЈФЪ“ёЈ·СНўЧКІъКХТжИЁТөОс”ДЈКҪЦРЈ¬ОҜНРТшРРіРөЈ¶ЁПтЧКІъ№ЬАнјЖ»®ОҜНРИЛөДҪЗЙ«ЎЈ

ЛДКЗёЈ·СНўЧКІъКХТжИЁВтИлТшРРЎЈёЈ·СНўЧКІъКХТжИЁВтИлТшРРЧчОӘЦӨИҜ(»т»щҪр)№«ЛҫОҜНРөДЧЁТө»ъ№№Ј¬іРөЈјмІйЎўұЈ№ЬёЈ·СНўЧКІъПоПВөДПа№ШОДјюЈ¬Іўја¶ҪёЈ·СНўЧКІъөДөҪЖЪКХҝо№ӨЧчЈ¬ІўОӘИҜЙММṩІъЖ·ЙијЖЎўЧЁТөЧЙСҜЎўјЫёсИ·¶ЁөИ·юОсЈ¬НЁ№эКХИЎҙъАнұЈ№ЬЧЙСҜ·юОс·СөДРОКҪ»сөГЦРјдТөОсКХТжЎЈ

В·ҫ¶ИэЈәУлөЪИэ·Ҫ»ъ№№әПЧчЎЈ

ТшРРУлөЪИэ·Ҫ»ъ№№әПЧчЈ¬Т»КЗҝЙТФН»ЖЖёчЧФөДТөОсЖҝҫ¶Ј¬КөПЦІъЖ·¶ФҪУЈ¬ОӘҝН»§Мṩ¶аСщ»ҜөДІъЖ·;¶юКЗҝЙТФёщҫЭҝН»§өДКөјКРиЗуЈ¬ЙијЖ¶ЁЦЖ»ҜІъЖ·;ИэКЗНЁ№эЛ«·ҪөДәПЧчЈ¬ҝЙТФФЪЦЖ¶ИЙПКөПЦУЕКЖ»ҘІ№ЎЈТтҙЛЈ¬ФЪҫӯјГЧӘРНКұЖЪЈ¬ОӘБЛҪшТ»ІҪФцЗҝТөОсУЕКЖәНЧКІъЕдЦГДЬБҰЈ¬ТшРРУИЖдРиТӘФЪҝН»§№ІПнЎўІъЖ·№ІПнЎўЕдЦГ№ІПнөИ·ҪГжУлөЪИэ·Ҫ»ъ№№ҪшРРЙо¶ИәПЧчЎЈ

Из°йЛжЧЕЦР№ъҪшіцҝЪГіТЧБҝөДСёЛЩФціӨЈ¬ЦР№ъЖуТөФЪәҪФЛКРіЎөД»оФҫ¶ИУРБЛПФЦшМбёЯЎЈө«¶ФУЪәҪФЛКРіЎөДІЁ¶ҜЈ¬ҫшҙу¶аКэҫіДЪЖуТөЦ»ДЬұ»¶ҜөШҪУКЬФЛ·СЙПЙэ»тПВөшЈ¬ЧоЦХЦ»ДЬУЙ№ъДЪПы·СХЯВтөҘЎЈ

ҪьЖЪЈ¬Т»Р©ТшРРНЁ№эУлЙПәЈЗеЛгЛщ»эј«әПЧчЈ¬НЖіцИЛГсұТFFAТөОсЈ¬ГЦІ№БЛ№ъДЪКРіЎФЪХв·ҪГжөДҝХ°ЧЎЈFFAКЗФ¶ЖЪФЛјЫРӯТй(Forward Freight Agreement)өДјтіЖЈ¬КЗ№ъјКЙПҪПОӘіЙКмөДФ¶ЖЪФЛјЫ·зПХҝШЦЖ№ӨҫЯЈ¬ДЬ°пЦъУләҪФЛәНГіТЧПа№ШөДЖуТө¶ФәЈФЛ·СҪшРРМЧЖЪұЈЦөЈ¬№жұЬФЛ·СІЁ¶ҜёшЖуТөҙшАҙөД·зПХЎЈИЛГсұТFFAУЙ№ъДЪЧўІбFFAҫӯјНИЛҙйәПЈ¬ТФІЁВЮөДәЈПөБРЦёКэәНФЛјЫЖА№АМеПөОӘҪбЛгТАҫЭЈ¬УЙЙПәЈЗеЛгЛщЗеЛгЈ¬ТФИЛГсұТЧчОӘҪбЛг»хұТЈ¬НЁ№э¶ФіеөД·ҪКҪ°пЦъЖуТөКөПЦФ¶ЖЪФЛ·СұЬПХЈ¬Лш¶ЁіЙұҫ»тАыИуЈ¬ҙУ¶шҪөөНРРТөІЁ¶ҜөДУ°ПмЎЈ

ҝЙјыЈ¬ТшРРНЁ№эУлөЪИэ·Ҫ»ъ№№әПЧчЈ¬ҝЙТФ№ІПнНшВзәНҝН»§ЧКФҙЈ¬КөПЦУЕКЖ»ҘІ№Ј¬ҝӘНШРВөДТөОсҪ®УтЎЈө«ФЪҫЯМеәПЧч№эіМЦРЈ¬ОЮВЫКЗТөОс№ЬАн°м·Ё»№КЗІЩЧчПёҪЪЈ¬ҫщРиҪшРРДҘәПәНПё»ҜЎЈАэИзФЪПоДҝЗ°ЖЪөДБӘәПҫЎЦ°өчІйЦРЈ¬УЙУЪЛ«·ҪөДіц·ўөгЎўөчІйҪЗ¶ИөИ»бУРЛщІ»Н¬Ј¬»№ТӘұҫЧЕЗуН¬ҙжТмөДФӯФтҪшТ»ІҪДҘәП;¶ФУЪЙжј°ГіТЧИЪЧКөДҙыәу№ЬАн№ӨЧчЈ¬ёч·ҪТІРиТӘФЪ№ЬАнҝН»§өДҙыҝоЧКҪрФЛУГЎўПЦҪрБчЎўТөОс·ўХ№өИ·ҪГжјУЗҝәПЧч;¶ш¶ФУЪРиТӘ¶ЁЦЖ»ҜІъЖ·өДҝН»§РиЗуЈ¬ёьУҰҪЁБўУРР§өД№өНЁ»ъЦЖЈ¬ТФГвРЕПўІ»¶ФіЖәНК§ХжЎЈ

В·ҫ¶ЛДЈәУлПа№Шја№ЬІҝГЕҝӘХ№әПЧчЎЈ

ДҝЗ°Ј¬ТӘПлҪвҫцРЎОўЖуТөИЪЧКДСЎўИЪЧК№уЈ¬ТФј°“БҪРЕ”ИұК§(јҙИұРЕУГЎўИұРЕПў)өДОКМвЈ¬ҪцҝҝТшРРКЗФ¶Ф¶І»№»өДЎЈМШұрКЗЦРРЎ№жДЈөДТшРРЈ¬»№РиТӘНЁ№эУлја№ЬІҝГЕөДәПЧчЈ¬ІЕДЬјИЦұГжКРіЎРиЗуЈ¬УЦҝЙТФҪиЦъја№ЬІҝГЕөДЧКФҙәНБҰБҝіРөЈЖрЙз»бФрИОЎЈјшҙЛЈ¬ТшРРУҰјбіЦОКМвөјПтәНРиЗуөјПтЈ¬УГҙҙРВАҙВъЧгРиЗуЈ¬УГ»ъЦЖАҙ»ҜҪвГ¬¶Ь;Н¬КұЈ¬ФЪ“Бҝ”ЙэөДН¬КұЧўЦШ·юОсөД“ЦК”Ј¬КөПЦ¶ФРЎОўЖуТөИ«·ҪО»өДЧйәПКҪ·юОсЎЈ

ИзТФҪӯТхЕ©ЙМТшРРОӘҙъұнөДТ»Р©ЦРРЎТшРРНЖіцөД“РЎОўЖуТөНвГіҪрИЪұҰ”ТөОсЈ¬ҫНКЗУлөұөШҪрИЪ°мЎўЙМОсҫЦөИІҝГЕ№ІН¬ҙтФмөДНвГіРЎОўЖуТөЧЁПоГіТЧИЪЧКІъЖ·ЎЈТФҪӯТхЕ©ЙМТшРРОӘАэЎЈОЮОэКРДЪҫЯУР¶ФНвГіТЧҫӯУӘЧКёсЎўДкПъКЫКХИлФЪ1000НтГАФӘТФПВ»тТСБРИлЙМОсҫЦНЖјцГыөҘөДНвГіАаРЎОўЖуТөЈ¬ҫщҝЙТФөҪҪӯТхЕ©ЙМТшРРЙкЗл“НвГіИЪЧКұҰ”ТөОсЈ¬ПнКЬөҘ»§ЧоёЯ300НтФӘИЛГсұТөДКЪРЕЎЈҫЭНіјЖЈ¬2014ДкЈ¬ёГІъЖ·өДКЬ»ЭЖуТөіцҝЪ2.74ТЪГАФӘЈ¬Н¬ұИФціӨ10.37%Ј¬ёЯіцИ«КРЖҪҫщіцҝЪФц·щ7.97ёц°Щ·ЦөгЎЈДҝЗ°Ј¬ҪӯТхЕ©ЙМТшРР»№Ҫ«¶Ф°мАн“НвГіИЪЧКұҰ”өДРЎОўНвГіЖуТөҝӘНЁҝмЛЩЙуЕъНЁөАЈ¬јт»Ҝҙыҝо°мАнБчіМЈ¬ІўФЪҙыҝоАыВКЙПёшУиКЪРЕЖуТөЦҙРРИЛГсТшРРН¬өөЧоУЕ»ЭАыВКөДХюІЯЎЈ

ФЩИзЈ¬¶аөШТшРРУләЈ№ШәПЧчНЖіцөД“јҜЦР»гЧЬХчЛ°”ТөОсЈ¬УЙУЪ¶ФөұФВ·ўЙъөДНЁ№ШТөОсЈ¬ҝЙФЪҙОФВ15ИХЗ°өҪәЈ№ШПЦіЎ°мАнҪшҝЪ»хОпөДјҜЦРҪЙЛ°Ј¬ҪПФӯУРөДөзЧУЦ§ё¶Л°·СөЈұЈТөОсөД»әЛ°ЖЪёьіӨЈ¬Тт¶ш№гКЬҪшіцҝЪЖуТөөДәГЖАЎЈДҝЗ°Ј¬ЙПәЈЎўМмҪтЎў№ю¶ыұхЎўЙтСфЎўҙуБ¬ЎўЗаөәЎў№гЦЭЎўОч°ІөИөШөДТ»Р©ТшРРЈ¬¶јФЪУлөұөШәЈ№ШәПЧчЈ¬ПтҪшіцҝЪЖуТөНЖ№гХвТ»“јҜЦР»гЧЬХчЛ°” ТөОсЎЈФЪёГДЈКҪПВЈ¬ЖуТөҝЙФЪәЈ№ШПнКЬ“ПИ·ЕРРәуҪЙЛ°”өДұгҪЭ·юОсЈәЖҫҪиТшРРіцҫЯөД№ШЛ°ұЈәҜЈ¬әЈ№ШФЪЖуТө°мАнНЁ№ШКұҝЫјхөЈұЈ¶о¶ИІўКөРР“ПИ·ЕРРәуҪЙЛ°”ЎЈХвІ»ө«јт»ҜБЛұЁ№ШКЦРшЈ¬Лх¶МБЛ»хОпЦНёЫКұјдЈ¬¶шЗТКөПЦБЛЖуТөЧКҪрИЪНЁЈ¬ҪөөНБЛЖуТөөДНЁ№ШіЙұҫЎЈ

ФЪТшРРУлја№ЬІҝГЕәПЧчөД№эіМЦРЈ¬РиТӘМШұрЧўТвТФПВИэөгЈә

Т»КЗТшРРТӘФъёщұҫөШЈ¬МбЙэ·юОсКөР§ЎЈТшРРТӘід·ЦАыУГұҫөШҫӯУӘҫӯСйј°НшөгУЕКЖЈ¬¶ФЖуТөөДРиЗуСёЛЩҪшРРТөОсЖА№АЈ¬МṩרТө»Ҝ·юОсЎЈ

¶юКЗҪЁБўЧЁУӘНЕ¶УЈ¬ј°КұВъЧгЖуТөРиЗуЎЈТшРРҫӯУӘ»ъ№№ҫщРлҪЁБўЧЁУӘНЕ¶УЈ¬ІўұьіР“І»ВЫҙуРЎЎў·юОсИзТ»”өДҫ«ЙсЈ¬МṩёЯР§ЎўЧЁТөөД·юОсЎЈ

ИэКЗја№ЬІҝГЕТӘУВУЪі©НЁЗюөАЈ¬Ц§іЦЖуТө·ўХ№ЎЈТшРРөДҫЯМе№ӨЧчТӘЕ¬БҰХщИЎја№ЬІҝГЕөДЦ§іЦЈ¬ја№ЬІҝГЕТІТӘј°КұҪвҫцТшРРОӘЖуТөМṩ·юОсЦРУцөҪөДёчАаДСМвЎЈ

В·ҫ¶ОеЈәУлОўРЕөИ№«ЦЪЖҪМЁәПЧчЎЈ

ОўРЕЎўөзЙМәНТЖ¶ҜЦ§ё¶ХэФЪҪрИЪБмУт·ў»УЧЕФҪАҙФҪЦШТӘөДЧчУГЈ¬РиТӘТэЖрТшРРөДёЯ¶ИЦШКУЎЈДҝЗ°Ј¬°ьАЁОўРЕФЪДЪЈ¬І»ЙЩ№«ЦЪЖҪМЁ¶јФЪМҪЛчУлТшРРәПЧчөДөАВ·Ј¬ПЈНыҪиЦъТшРРОИҪЎөДҫӯУӘУЕКЖКөПЦЧФЙнТөОсөДН»ЖЖ;¶шТшРРФтёьЗгПтУЪ·ў»УЧФЙнФЪПөНіҪУҝЪЎў·зПХҝШЦЖЎўЙз»б№«РЕБҰөИ·ҪГжөДУЕКЖЈ¬УлЙз»бУ°ПмБҰҙуЎўФЛРРОИ¶ЁөД№«ЦЪЖҪМЁәПЧчЎЈ

ТшРРУлОўРЕөИ№«ЦЪЖҪМЁәПЧчЈ¬Т»°г°ьАЁФЪПЯІъТөБҙҪрИЪЎўФЪПЯОўҪрИЪЎўФЪПЯЙМіЗөИЈ¬ОӘҝН»§МṩФЪПЯРЕПў·юОсЎўФЪПЯҙйәПЎўФЪПЯҪ»ТЧЎўФЪПЯИЪЧКЎўҝзҫіҪбЛгөИ·юОсЎЈЧоҪьЈ¬P2P№«Лҫ“ДгОТҙы”РыІјУлХРЙМТшРРЙПәЈ·ЦРРЗ©КрХҪВФәПЧчРӯТйЈ¬Л«·ҪҪ«ФЪҪ»ТЧЧКҪрОҜНР№ЬАнЎўІЖё»№ЬАнЎўИЪЧКЧвБЮТөОсЎўёцИЛҪрИЪ·юОсөИ¶аёцБмУтҝӘХ№ХҪВФәПЧчЎЈБнНвЈ¬ЦР№ъТшРРТІХэКҪНЖіцБЛ“ОўТшРР”ПөБРІъЖ·Ј¬ІўФЪОўРЕЎўТЧРЕЖҪМЁН¬КұЙППЯЎЈЦРРР“ОўТшРР”УлОўРЕЎўТЧРЕөИЙзҪ»ГҪМеДЬід·ЦИЪәПЈ¬ЗТҪУИл·ҪКҪұгҪЭЎўҪзГжЙијЖЗеРВЈ¬УГ»§ҪцРиФЪОўРЕ»тТЧРЕЖҪМЁЛСЛчІў№ШЧў“ЦР№ъТшРРОўТшРР”№«ЦЪХЛәЕЈ¬јҙҝЙ»сөГФЪПЯРЕПўНЖЛНЎў»Ҙ¶ҜҪ»Бчј°ҝзҫіҪрИЪ·юОсЎЈ

¶ФТшРР¶шСФЈ¬Из№ыДЬҪУИлХэФЪёЯЛЩ·ўХ№өДОўРЕЖҪМЁРРТөЈ¬Ҫ«ҝЙДЬФЪИХТжјӨБТөДҪрИЪ»ъ№№ҫәХщЦРФцјУЧФЙн»сКӨөДіпВл;¶ш¶ФОўРЕЖҪМЁАҙЛөЈ¬ДЬУлТшРРәПЧчЈ¬ФтёьУРАыУЪЖдРРТөөД№ж·¶»Ҝ·ўХ№ЎЈ

ЧчХЯөҘО»:ЗаөәТшРР