我们需要担心通货紧缩吗

今年1月份,中国居民消费价格指数(CPI)同比仅增长0.8%;2月份,虽因春节因素有所反弹(同比增长1.4%),但前两个月平均增长也只有1.1%。这引发了人们对中国经济将出现通货紧缩的担忧。那么,如何判断当前的通货紧缩状况?造成当前状况的主要原因有哪些?我们应该如何应对?

通缩压力显现

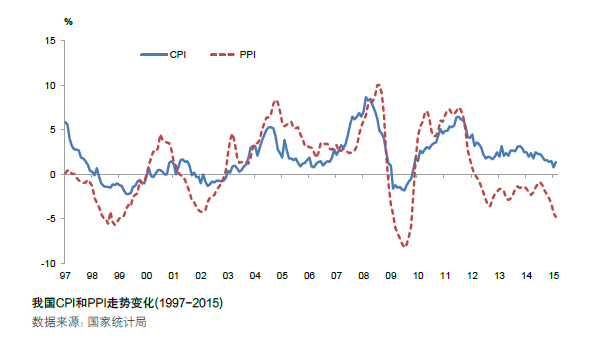

其实,通货紧缩(deflation)是和通货膨胀(inflation)相对应的概念,指一般物价水平持续下降的一种宏观经济现象。在实践中,判断一国经济是否出现了通货紧缩现象,主要是考察其CPI同比增长率是否连续3个月以上出现负值(即同比下降)。按照这一标准衡量,中国自1985年公布CPI数据以来,共出现三次通货紧缩现象:第一次发生在1998年4月至2000年1月期间,CPI同比增速连续22个月为负;第二次发生在2002年3月至2002年12月期间,CPI同比增速连续10个月为负;第三次发生在2009年2月至2009年10月期间,CPI同比增速连续8个月为负。今年前两个月,CPI同比还都保持正增长,显然还没有发生通货紧缩。但由于CPI同比已接近于零增长,通货紧缩压力已有所显现(见附图)。

当然,也有人指出,主要反映工业品价格变化的生产者价格指数(PPI),自2012年3月以来已连续36个月同比负增长,说明中国已进入通货紧缩状态。然而,由于PPI主要是用来衡量工业企业产品出厂价格变动的指标,并不包含与居民生活密切相关的消费品和服务的价格变化情况,因而尽管二者存在一定的传导关系,但PPI同比的连续负增长还不能说明整体经济已进入通货紧缩状态。

不过,回顾前三次通货紧缩的过程可以发现,CPI同比连续3个月以上负增长总是和PPI连续3个月以上同比负增长相伴,而且PPI总是先于CPI出现同比负增长(如第一次提前8个月,第二次提前11个月,第三次提前仅1个月)。近期,PPI已出现连续36个月的同比负增长,但CPI仍能保持正增长,说明PPI和CPI之间的传导机制发生了重大变化,引发PPI连续下行的原因也有所不同。

我国CPI和PPI走势变化(1997-2015)

数据来源:国家统计局

原因探析

回顾二十世纪90年代以来与价格有关的历史数据可以发现,1998~2000年和2002年的两次通货紧缩和亚洲金融危机以及国内首次出现需求不足有关,而2009年的通货紧缩则主要是由国际金融危机引起的。目前中国面临的通缩压力主要反映在PPI连续数月的同比下降上,其背后的原因也更为复杂,既有国内需求不足和产能严重过剩方面的因素,也有外部需求下降和国际大宗商品价格下滑方面的因素,还有货币政策偏紧,也增加了通货紧缩的压力。具体分析如下:

一是国内需求不足。国内需求包括消费需求和投资需求。制约消费需求增长的因素主要包括收入、收入分配和社会保障制度。从居民收入上看,长期以来中国居民收入的实际增长速度低于GDP增速,尽管2011年以来因经济增速减缓,农村居民收入增速略超GDP增速,但城镇居民人均可支配收入增速仍低于GDP增速。近年来,虽然反映居民收入差距的基尼系数有所下降,但2014年仍为0.469,高于国际警戒线。从社会保障制度上看,尽管近年来国家增加了对养老、医疗、保险、教育等方面的投入,但消费者对未来的预期仍不稳定,预防性储蓄倾向仍高,影响了即期消费的增长。消费需求不旺,制约了CPI上行。从投资需求看,固定资产投资增速自2012年起开始下降,尤其是2014年,投资增速比2013年低4个百分点,创2002年以来最低。其主要原因是房地产市场调整、基础设施投资受限和制造业面临去产能压力。固定资产投资从前些年20%以上的高增速回归中速增长,将影响市场对工业品的需求,进而拖累PPI。

二是外部需求下滑。自2008 年国际金融危机以来,全球主要央行竞相采取了史无前例的非常规量化宽松货币政策,试图通过向实体经济注入巨额资金来拉动需求回升。六年多时间过去了,全球经济复苏的内生动力虽然有所恢复,但除美国经济复苏动能较为强劲,并促使美联储退出量化宽松且出现加息预期外,欧洲、日本以及新兴市场,均仍处于供需收缩式平衡过程中。外部需求对中国经济的拉动作用明显下滑。

三是产能过剩。与上世纪90年代产能过剩主要集中在轻工业和消费品领域有所不同的是,当前的产能过剩具有普遍性,并由传统行业向新兴行业蔓延。一方面,传统产业中钢铁、水泥、电解铝、有色、平板玻璃、汽车、家电等存在产能过剩,部分行业甚至出现了长期性和严重的产能过剩;另一方面,某些新兴产业如光伏行业也存在产能过剩。国家统计局、国务院发展研究中心和有关行业协会的调查数据显示,目前黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业、非金属矿物制品业、化学原料及化学制品制造业、纺织服装服饰业等行业的平均产能利用率均已降至75%以下。产能过剩影响了企业利润和相关产品价格增长,导致PPI同比连续数月下降。

四是国际大宗商品价格下降。国际金融危机后,世界主要经济体为降低失业率、促进经济增长都出台了超宽松的货币政策,推动了国际大宗商品价格的大幅上涨。其中,国际原油价格由2009年底的每桶70多美元快速上涨至2011年2月的每桶100多美元。然而,伴随美国页岩气革命和全球能源供求关系的调整,国际石油价格近两年迅速回调,目前已经回落至每桶50美元左右的水平。与此同时,国际食品、铁矿石等大宗商品价格也陆续回归常态。由于中国对国际石油、铁矿石和部分农产品进口依赖度较大,国际大宗商品价格的回调会明显影响PPI走势。

五是货币政策偏紧。为应对2010年下半年至2011年底持续的物价上涨(CPI同比涨幅接近或超过5%),中国央行数次上调存贷款基准利率和存款准备金率,导致银根偏紧。其中,一年期存款基准利率由2010年11月的2.5% 上调至2011年7月份的3.5%,并维持到2012年6月份;一年期贷款利率由2010年10月的5.31%上升至2012年5月的6.0%,并延续至2014年10月。相对较高的贷款利率制约了企业的贷款需求。另外,从2010年年初至2011年年中,央行12次上调存款准备金率,由2010年初的15%上调至2011年年中的21%,目前依然维持在19%。较高的存款准备金率制约了商业银行的贷款投放能力。货币政策偏紧加大了PPI的下行压力。

六是PPI向CPI的传导机制发生了明显变化。其背后的主要原因是中国的经济结构已从过去的以第二产业为主导转变为目前以服务业和制造业“双主导”,今后还将逐渐过渡到由服务业为主导。正是由于这种经济结构上的变化,过去由PPI向CPI的快速传导机制已变得不再明显,持续数月的PPI下行也并不必然导致CPI同比出现下降。

应对之策

在上述影响通货紧缩走势的因素中,国内外需求在近期出现明显回升的可能性不大,产能过剩的调整也将是一个中长期的过程,但国际大宗商品价格和货币政策则存在一定的变数。由于目前PPI同比持续下降,对生产、销售、利润、投资和税收等都会产生紧缩效应,并从供给和需求两端对消费品价格产生挤压。这会加大消费价格下行的压力。尽管外部需求有望小幅回升,但由于国内需求支撑依然乏力,经济下行压力仍然较大,PPI同比持续下降的状况也仍将延续。综合分析判断,今年国内通货紧缩的压力将继续加大,但发生通货紧缩的概率很小。

为稳定经济增长、缓解通货紧缩压力,我们有必要适度加大稳中偏暖的宏观调控力度,具体可采取以下相关政策措施:

一是积极推进价格改革。政府已将今年CPI调控目标定为3%,这就为价格改革预留了一定的空间。建议通过落实阶梯水价和气价政策淘汰落后产能,推进环保和公共服务等领域价格改革,完善天然气价格形成机制,启动农业用水价格改革试点,缩短成品油价格调整周期。

二是实施稳中偏松的货币政策。为应对经济下行和通缩压力增大,在货币政策操作上应把握中性偏松的基调,形成合理和稳定的市场预期,用好增量、盘活存量。继续下调存款准备金率和贷款基准利率,降低企业资金使用成本。

三是加快收入分配改革。收入分配制度改革应着眼于提高低收入群体的收入水平。为此,应加大对低收入阶层的教育和培训的投入力度,实施积极的就业政策,同时注重培育、扩大中等收入阶层。此外,应建立以公平为导向的公共服务与福利制度,逐步缩小城乡、地区和不同群体的收入差距,促进横向和纵向社会流动,努力做到机会均等。

四是挖掘国内外需求的潜力。内需方面,通过就业、财税、转移支付等手段提高居民收入在国民收入中的比重,增强消费对经济增长的拉动作用;加快农业转移人口市民化步伐,释放其消费潜力;大力培育信息消费、环保消费、网络消费等新的消费热点;完善社会保障体系,增强居民的消费信心。同时,还要积极拓展外需,提升我国企业的国际竞争力。

五是积极淘汰落后产能。应认真落实“吸收一批、转移一批、整合一批、淘汰一批”的政策措施,通过政府职能转变和行政审批改革,弱化地方政府对企业投资的行政干预和变相补贴,转而通过市场的力量推进产能过剩行业的兼并和重组,通过出台相关政策,鼓励产能过剩行业的企业积极“走出去”。

作者系亚洲开发银行驻中国代表处高级经济学家