金砖五国:资本流入稳定延续

过去十年,自身快速的经济增长以及良好的国际资本市场环境,使得以金砖五国为代表的新兴经济体的国际跨境资本流入激增(见图1)。虽然期间也受到2008年全球性金融危机的影响,但到2010至2013年期间,流入金砖五国的国际资本已基本恢复到2007年的顶峰水平。预计未来国际资本稳定流入金砖五国的趋势仍将延续下去。

跨境国际私人资本流动一般包括长期直接投资和中短期证券投资、交易所指数基金(ETF)等。

在长期投资方面,可以最典型的跨境并购为例。从过去10年全球对金砖5国(BRICS)的跨境并购数据来看,并购总量在危机之后迅速恢复;但是最近两年,由于俄罗斯境内的跨境并购大幅度下降而出现下滑(见图2)。2014年,巴西成为跨境并购的主要增长点。国际投资者认为,巴西的通信行业因举办2014年世界杯和2016年奥运会会有飞速的发展;而10月举行的总统选举,也使投资者对巴西经济的未来充满了希望。与之形成鲜明对照的是俄罗斯,由于陷入日益复杂的地缘政治危机,致使投资者避而远之。

流入中国的跨境并购资金在过去几年中总体保持稳定,但在不同行业之间存在较大差别。2014年前三个季度,美国投资者对中国政府大力支持的金融和技术行业跨境并购达到了历史新高;与此相反,对中国传统行业(例如零售业)的投资却大幅度减少(见图3)。这表明,行业发展潜力和政府政策会直接影响外国对华跨境并购。

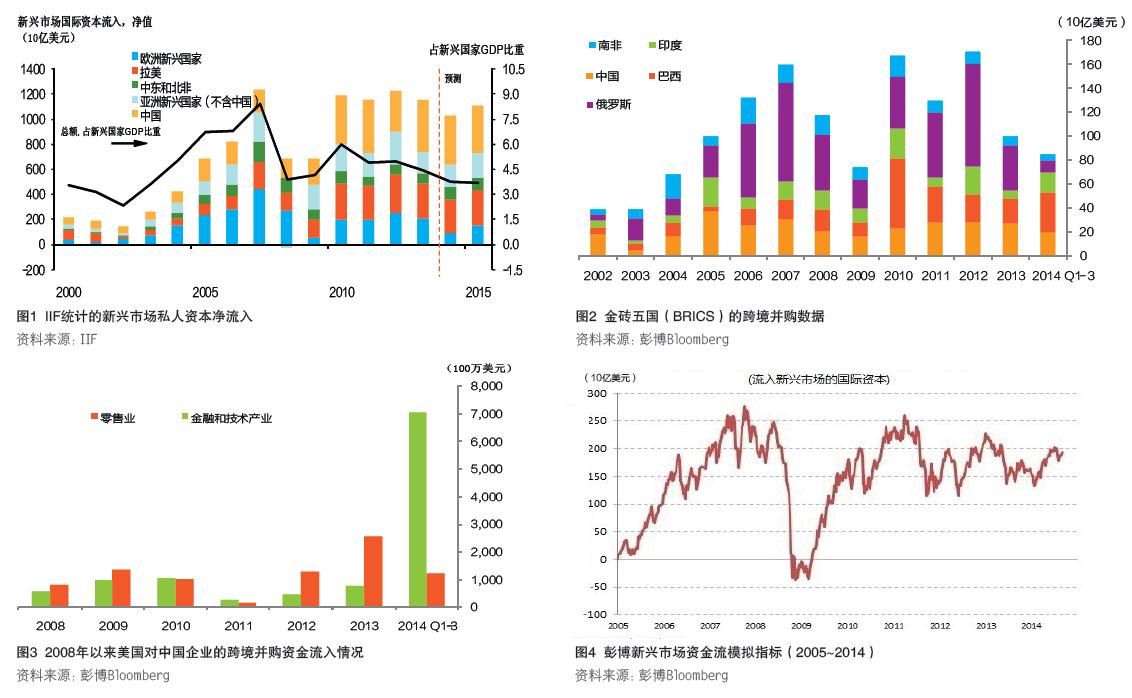

整体而言,金砖国家仍具有较大的长期增长潜力,巨大的国内市场和稳定的国内政治环境,都将对长期投资性国际资本产生强烈的吸引力。

短期跨境资本流入方面,过去十年,高速的经济增长以及相对高的利率使得流入金砖国家的国际短期资本快速增长。然而,这种短期资本流入有高度波动性,会受到资金来源国(主要发达国家)经济和政策的严重影响。比如2013年5至7月美联储暗示可能减少资产购买,就导致流入新兴市场的资本迅速锐减(见图4)。

今年一月起,美联储正式开始有序地减少资产购买。受此影响,从买入投资金砖五国交易所指数基金(ETF)的总量来看,第一季度资金从金砖五国呈外流趋势。但投资者渐渐意识到,即使没有美联储的量化宽松政策,整个金融市场也可以有效地融资和投资,因此对金砖五国的交易所指数基金的投资随之有所回升。8~9月,其总流入量已达到今年的新高(见图5)。

与此同时,各国特有的因素也影响着短期资本流入情况(见图6)。印度受到新任总理莫迪走马上任及新政府推进的经济改革(例如放松境外投资在铁路和国防产业占股比例的上限)的鼓舞,国际资本不断涌入投资印度的ETF。投资俄罗斯ETF的境外投资人主要是看好其股指的廉价;但今年下半年以来,受地缘政治环境恶化的影响,进入俄罗斯的境外资金有所减少。而境外投资南非的ETF还处于起步期,总量很小。

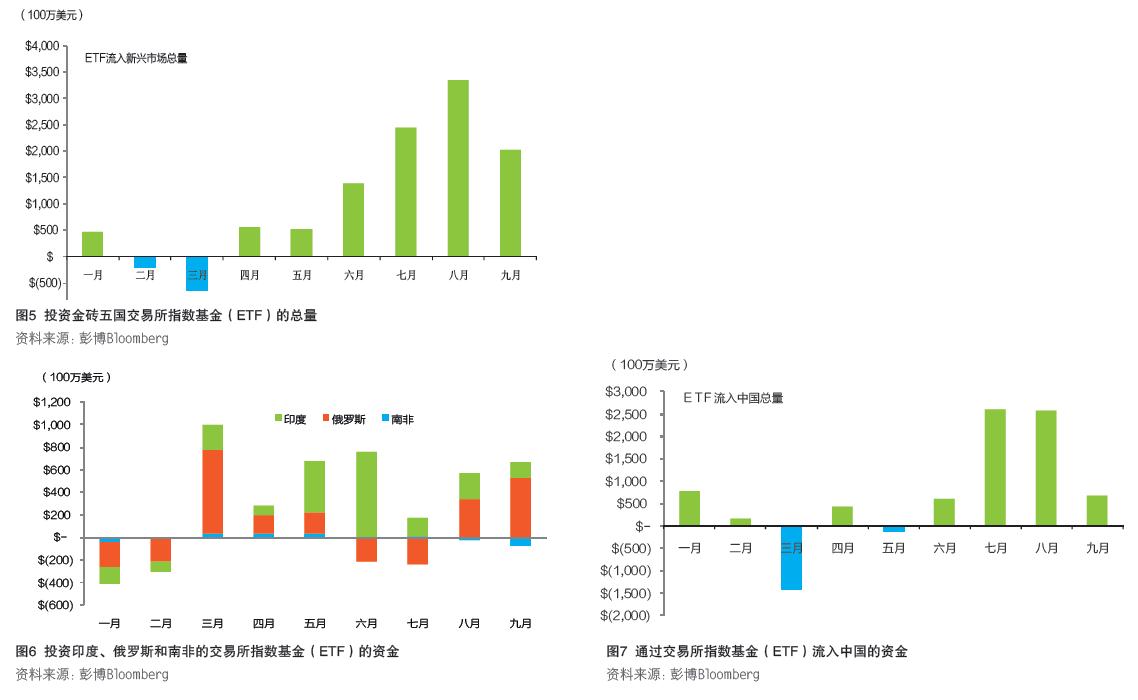

全球投资者对中国的资本市场则一直具有极大兴趣。当前,沪深300指数的市盈率只有8.8倍(远低于摩根士丹利国际新兴市场﹝MSCI EM﹞指数11倍的市盈率),很多在美国推出的ETF受到投资者追捧,很快就用完了基金的RQFII限额(见图7)。

此外,QFII和RQFII已经成为中国资本项目开放的排头兵,强烈地吸引着国外投资者。到9月底为止,外汇局审批的QFII和RQFII总额度分别达622亿美元和2833亿人民币;2014年上半年,中国资本项目下证券投资流入达670亿美元。与此同时,即将开通的“沪港通”预计也将吸引最多达3000亿元人民币的国际资金通过香港进入中国股市。

未来几年,美联储的加息进程可能使金砖国家面临更大的短期资本流入的波动。但整体上,在未来很长时间内,金砖国家依然会是国际长期投资的热点,短期资本流入亦将随着经济的逐步复苏而保持趋势性增长。

作者系彭博市场专家