жаЙњОМУЃКНсЙЙЕїећжаЕФЖЬЦкЯТаа

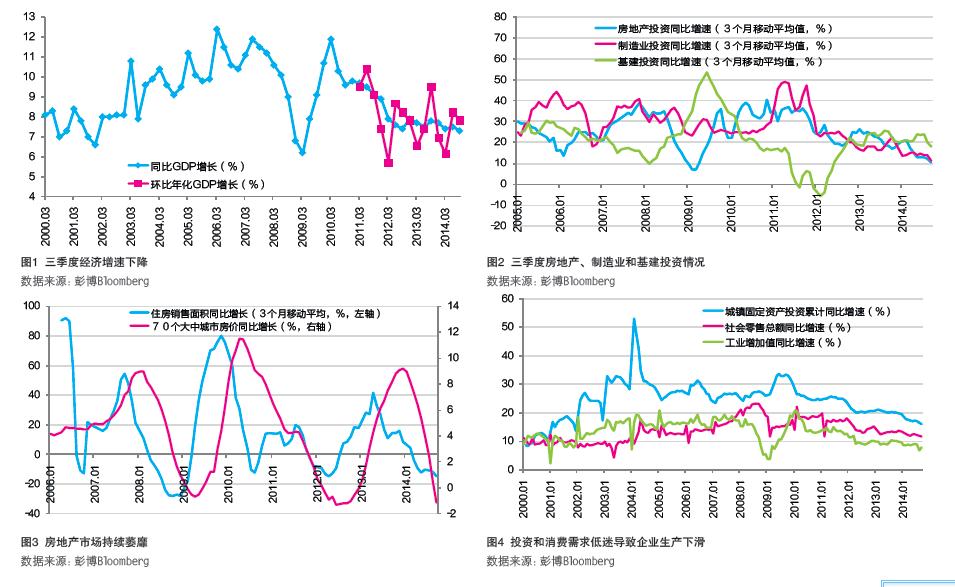

жаЙњЕкШ§МОЖШGDPЭЌБШдіГЄ7.3%ЃЌЕЭгкЕкЖўМОЖШЕФ7.5%КЭЕквЛМОЖШЕФ7.4%ЃЌЕЋТдИпгкЪаГЁдЄЦкЕФ7.2%ЁЃЕкШ§МОЖШЛЗБШдіГЄелКЯФъЛЏТЪЮЊ7.8%ЃЌЕЭгкЕкЖўМОЖШЕФ8.2%ЁЃЭЌБШгыЛЗБШдіГЄЭЌЪБЯдЪОЃЌЕкШ§МОЖШОМУЖЏФмМѕШѕ(МћЭМ1)ЁЃБЪепдЄМЦЃЌГжајЕЭУдЕФЗПЕиВњЪаГЁвдМАОМУжаДцдкзХЦфЫћжюЖрВЛРћвђЫиЃЌНЋЪЙЕУЕкЫФМОЖШЕФжаЙњОМУвРШЛУцСйНЯДѓЕФЯТаабЙСІЁЃЕЋетвВЪЧжаЙњОМУНјааГЄЦкНсЙЙЕїећЕФБиШЛНсЙћЁЃ

ећЬхПДЃЌЕкШ§МОЖШЕФГіПкИДЫеЖдОМУдіГЄЦ№ЕНСЫНЯДѓЕФжЇГХзїгУЃЌЖјгыжЎЯрЖдЕФФкашЕЭУдЃЌдђЪЧдьГЩЕкШ§МОЖШОМУЯТЛЌЕФжївЊдвђЁЃИљОнЭГМЦОжЗЂВМЕФЪ§ОнМАБЪепВтЫуЃЌГіПкЖдGDPЙБЯзгЩЩЯАыФъЕФИК0.2ИіАйЗжЕуХЄзЊЮЊ0.7ИіАйЗжЕуЃЌЖјФкашЖджаЙњGDPЙБЯзДгЩЯАыФъЕФ7.6ИіАйЗжЕуЯТНЕЕНЧАШ§МОЖШЕФ6.7ИіАйЗжЕуЁЃ

ОпЬхПМВьЭЖзЪЁЂЯћЗбКЭГіПкШ§ЗНУцЁЃЭЖзЪЗНУцЃЌЗжЭЖзЪРрБ№РДПДЃЌеМзмЭЖзЪНќ1/3ЕФжЦдьвЕЭЖзЪФПЧАЭЌБШдіЫйЮЌГждк10%зѓгвЃЌеМзмЭЖзЪЕФНќ1/5ЕФЛљДЁНЈЩшЭЖзЪЃЌдђЪмвцгкеўИЎЮШдіГЄДыЪЉЃЌГжајСЫЙ§ШЅСНФъМф20%зѓгвЕФдіЫй(МћЭМ2)ЁЃжСгкеМзмЭЖзЪЕФ1/4зѓгвЕФЗПЕиВњЭЖзЪЃЌЗПЮнЙЉИјЙ§ЪЃдђЕМжТЦфВЛЖЯЯТЛЌЁЃБЪепЙРМЦЃЌЗПЕиВњаавЕвдМАЦфЩЯЯТгЮЯрЙиаавЕеМЕБЧАжаЙњGDPЕФЗнЖюдк20%ЁЋ30%ЃЌЖјИУаавЕЕФШЅДцЛѕЁЂМѕЭЖзЪЙ§ГЬдЄМЦНёКѓНЋГжајвЛСНФъЁЃЖјетКмгаПЩФмГЩЮЊЖЬЦкОМУЕФзюДѓЗчЯе(МћЭМ3)ЁЃНёФъРДЃЌеўИЎЕФвЛаЉОШЪаДыЪЉЃЌдквЛЖЈГЬЖШЩЯгажњгкОжВПЕиЧјЗПЕиВњЪаГЁЛиХЏЃЌШЛЖјЖЬЦкФкКмФбИФБфШЋЙњЗПЕиВњЪаГЁЙЉДѓгкЧѓЕФДѓИёОжЁЃ

ЯћЗбЗНУцЃЌОгУёЯћЗбзмЬхГЪЯжЯТЛЌЬЌЪЦЁЃНќМИФъМвЭЅЪеШыЪмЕНећЬхОМУЯТЛЌЭЯРлЖјдіГЄЛКТ§ЃЌетЪЧЯћЗбЯТНЕЕФжївђЁЃДЫЭтЃЌеўИЎЕФЗДИЏАмДыЪЉГЩЙІвжжЦСЫЙЋПюЯћЗбЃЌИпЕЕЯћЗбЦЗКЭгщРжПЊжЇЪмЕННЯДѓгАЯьЁЃЕЋетжжЯТЛЌЖдОМУЕФГЄОУЗЂеЙЪЧгавцЕФЁЃЖјЩчЛсЩЬЦЗСуЪлзмЖюЭЌБШдіГЄвбОДг2010ФъЕФ19.1%НЕЕЭЕН9дТЗнЕФ11.6%ЁЃ

ЭЖзЪКЭЯћЗбашЧѓЕЭУдЃЌЕМжТЦѓвЕЩњВњЯТЛЌЁЃНёФъвдРДЃЌЙЄвЕЩњВњдіМгжЕЦНОљЭЌБШдіГЄ8.0%ЃЌЛЙВЛЕН2009ФъШЋФъ18.5%діГЄЕФвЛАы;Жј8дТЗнКЭ9дТЗнЙЄвЕдіМгжЕЭЌБШдіГЄЗжБ№ЮЊ6.9%КЭ8.0%ЃЌИќЗжБ№ЪЧзд2009Фъ5дТвдРДЕФзюЕЭжЕКЭДЮЕЭжЕ(МћЭМ4)ЁЃ

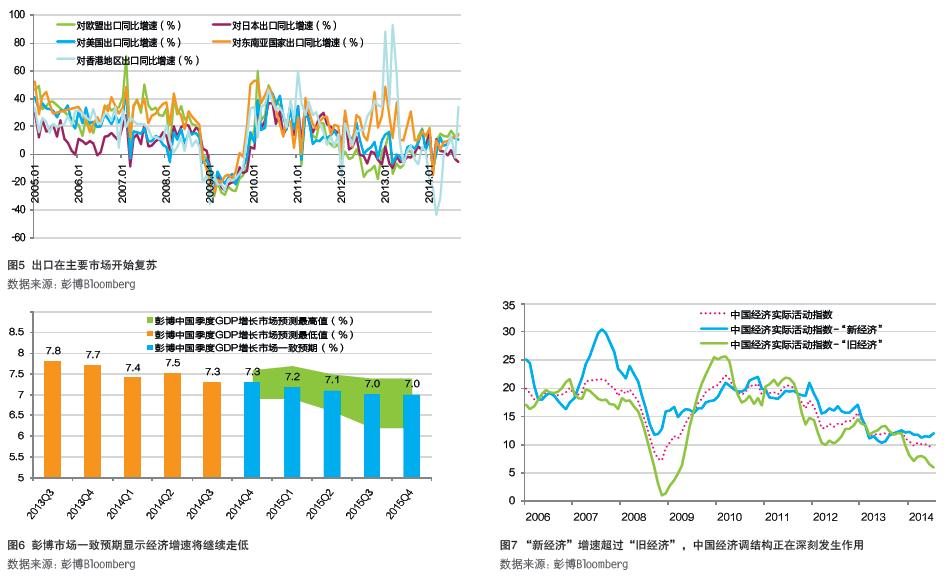

ГіПкЗНУцЃЌЪмвцгкШЋЧђОМУИДЫеДјЖЏЭташЃЌГіПкбгајСЫФъГѕвдРДЕФЩЯЩ§ЬЌЪЦЁЃЕН9дТЗнЃЌГіПкЭЌБШдіЫйДя15.3%ЃЌЦфжаЖдХЗУЫГіПкЭЌБШдіГЄ14.9%ЃЌЖдЖЋФЯбЧЕиЧјГіПкЭЌБШдіГЄ13.8%ЃЌЖдУРЙњГіПкЭЌБШдіГЄ10.8%ЃЌЕЋЪЧЖдШеБОГіПкЭЌБШЯТНЕ5.3%(МћЭМ5)ЁЃСэЭтЃЌЖдЯуИлЕиЧјГіПкдіЫйДя34.0%ЃЌдЖИпгкЖдЦфЫћжївЊГіПкЪаГЁГіПкЕФдіГЄ;ЕЋетвВЗЂГіОЏЪОЃКащМйУГвзЕФвѕіВПЩФмдйЯжЁЃ

еЙЭћЮДРДМИИідТЃЌзшАОМУдіГЄЕФвђЫивРШЛДцдкЁЃЬиБ№ЪЧЗПЕиВњвЕЕФЭЧЪЦвдМАеўИЎНтОіВњФмЙ§ЪЃКЭЛЗОГЮлШОЕФОйДыЃЌЖМНЋМЬајвжжЦЭЖзЪКЭЖЬЦкОМУЗЂеЙЁЃдкетжжИёОжЯТЃЌОгУёЯћЗбвВКмФббИЫйИДЫеЁЃВЛЙ§ЃЌеўИЎЕФЛљДЁНЈЩшЭЖзЪдЄМЦШдНЋМЬајЖдЮШЖЈећЬхОМУЦ№ЕНживЊзїгУЁЃГіПкврЛђЫцзХЙњМЪОМУИДЫеГіЯжЧїЪЦадИФЩЦЃЌГЩЮЊОМУдіГЄЕФзюЯджјЖЏСІ;ЕЋПМТЧЕНШЫУёБвЩ§жЕбЙСІМАРЭЖЏСІГЩБОЩЯЩ§ЕШвђЫиЃЌдЄМЦдкЮДРДвЛИіЪБЦкФкЃЌГіПкдіЫйНЋЮЌГждк5%ЁЋ10%жЎМфЁЃећЬхЩЯЃЌдЄМЦЫФМОЖШЕФGDPдіЫйЛђНјвЛВНЯТЛЌЕН7%зѓгв(МћЭМ6)ЃЌЕЋ2014ФъШЋФъЕФОМУдіГЄШдШЛПЩДяЕНеўИЎФъГѕЩшЖЈЕФ7.5%зѓгвЕФФПБъЁЃ

ашвЊжИГіЕФЪЧЃЌЖЬЦкОМУМѕЫйЪЧОМУЕїНсЙЙЁЂПиЗчЯеЕФБиШЛНсЙћЃЌвВЪЧЪЕЯжжаЙњОМУГЄЦкПЩГжајдіГЄЕФашвЊЁЃСюШЫЙФЮшЕФЪЧЃЌХэВЉжаЙњЪЕМЪЛюЖЏжИЪ§ЯдЪОЃЌЯрЖдгкДњБэЗПЕиВњЁЂЕЭЖЫжЦдьвЕКЭЙњгаЦѓвЕзщГЩЕФ“ОЩОМУ”ЕФдіГЄЃЌДњБэЯћЗбЁЂИпЖЫжЦдьвЕЁЂвдМАЫНгЊВПУХЕФ“аТОМУ”ЕФдіГЄУїЯдИќПь(МћЭМ7)ЁЃ“аТОМУ”е§дкШЁДњ“ОЩОМУ”ЃЌБэУїжаЙњОМУНсЙЙЕїећНЅЧїЩюШыВЂдкж№НЅЗЂЛгзїгУЁЃ

зїепЯЕХэВЉОМУбЇМв