由“毛重”引发的争议

此“毛重”非彼“毛重”?

2014年3月,境内某银行向澳大利亚受益人开立适用于UCP600的即期付款信用证。信用证要求提交发票、提单以及检验公司出具的重量单等商业单据。交单行向开证行提交上述商业单据,其中,涉及毛重的显示如下:

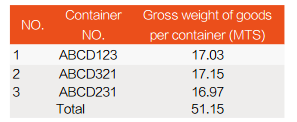

1.提单显示货物总毛重为51.15 MTS。

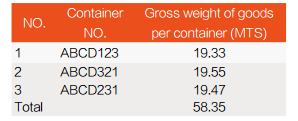

2.装箱单显示货物的重量信息如下:

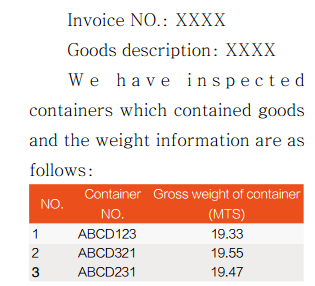

3.检验公司出具的重量单显示货物的重量信息如下:

开证行收到单据后随即发出拒付电,不符点为:“装箱单显示的毛重与提单显示的毛重不一致”。

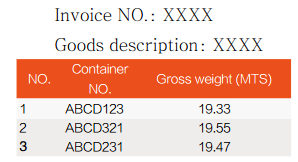

交单行收到单据后,回电称其不接受该不符点,理由是“提单载明的毛重为货物净重加外包装重量,而装箱单显示的毛重为货物净重加外包装重量加集装箱重量”。不过,为尽快获取货款,交单行还是联系受益人后,决定立即补寄更正后的装箱单,替换原有的装箱单。在交单期内,开证行收到交单行寄送的更正后的装箱单,显示货物的重量信息如下:

开证行审核更正装箱单后,再一次发出拒付电,不符点为“装箱单显示每一集装箱的毛重与重量单显示每一集装箱的毛重不一致”。交单行收到开证行第二次拒付电文后,回复不同意交单行所提的不符点,并请香港某律师事务所出具律师函称,开证行先后二次凭以拒付的不符点均不存在,其理由如下:第一,在信用证提单、装箱单和重量单条款中均没有要求注明毛重;第二,更正后装箱单所载明的毛重与提单一致,均为货物净重加外包装重量,而检验公司出具的重量证所显示的毛重为货物净重加外包装重量加集装箱重量;同时附上检验公司出具的证明,证实其出具的重量证上的毛重这一概念的内涵确为货物净重加外包装重量加集装箱重量。最终,通过申请人和受益人在信用证外的反复磋商,该信用证纠纷最终以减价的方式得以解决。

焦点问题

虽然本案已尘埃落定,但我们不禁要问,开证行所提的不符点究竟是否存在?纵观整案,我们认为有以下三个问题值得关注:问题一,提单、装箱单(包括更正后的装箱单)以及重量单中显示的“毛重”,是否应具有内涵上的一致性;问题二,提单、装箱单(包括更正后的装箱单)以及重量单中显示的“毛重”应解释为货物净重加外包装重量,还是应解释为货物净重加外包装重量加集装箱重量;问题三,该案例下,受益人有办法挽救被拒付的厄运吗?显然,开证行和交单行的争议集中于问题一和问题二。

问题一:提单、装箱单以及重量单中显示的“毛重”,是否应具有内涵上的一致性?

我们认为,信用证下同一套单据中多处出现的同一概念的内涵,在相同语境下,应具有一致性。这是信用证这一付款机制本身具有的基本原理——“一手交单,一手付款”所决定的。其中,“交单”指的是相符交单,也就是说在付款之前,开证行要确定所提交的单据是否为相符交单。而根据UCP600第14条d款,构成相符交单的条件为“单证,单单和单内之间的数据不相矛盾”,所谓的数据就是概念的外延。要确定单证、单单和单内之间同一概念的外延——数据是否不相矛盾,必须具备的前提条件是同一概念的内涵应具有相同语境下的稳定性和一致性。假设缺失这种稳定性和一致性,如果出现不同单据之间或同一单据中,同一概念呈现不同的数据,那么就会由于对同一概念内涵的理解不一,出现“公说公有理,婆说婆有理”的情形,从而无法确定单据是否为相符交单,进而开证行在信用证下的付款责任也会变得摇摆不定。因此,信用证审单实务中默认同一套单据中多处出现同一概念的内涵应具有相同语境下的稳定性和一致性。这是维护信用证这种付款机制的稳定性、以及审单结论的明确性和可预见性的客观需要。

因此,本案下,除非单据另有说明,第一次提交的装箱单、更正后提交的装箱单、提单以及重量单中的“毛重”,理应保持内涵上的一致性。第一次提交的装箱单以及更正后提交的装箱单中“毛重”,因其有后置定语 “of goods”修饰,所以这两个“毛重”均为货物毛重;根据海上运输实务和提单实务,提单上显示的“毛重”也应该指的是货物毛重;而检验公司出具的重量单的“毛重”,由于其与上行Goods description: XXXX之间具有逻辑上的连续性,可以推断其“毛重”也应指货物毛重。

问题二:提单、装箱单以及重量单中显示的“毛重”,应如何解释?

提单、装箱单(包括更正后的装箱单)以及重量单中显示的毛重应解释为货物净重加外包装重量,还是应解释为货物净重加外包装重量加集装箱重量,也是本案开证行和交单行争论的焦点之一。

我们认为,本案下“毛重”这个概念应使用通常理解的,即最常用、最普遍、惯常使用的含义进行解释。百度百科的解释如下:毛重(Gross Weight,缩写G.W.)是指商品本身的重量加包装物的重量。而按照海关总署公告2008年第52号(《关于再次修订〈中华人民共和国海关进出口货物报关单填制规范〉的公告》)的规定,进出口货物报关单第29项毛重栏目,应填报进出口货物及其包装物的重量之和;第30项净重栏目,应填报进出口货物的毛重减去外包装材料后的重量,即货物本身的实际重量。可以看出,“毛重(或货物毛重)”这个概念惯常使用的含义应为商品本身的重量加包装物的重量。而包装物通常是指用于包装商品,并可随同商品一起出售给购货方的各种包装容器,因而显然不应包括集装箱。虽然交单行附上检验公司出具的证明,证实其出具的重量证上的毛重为货物净重加外包装重量加集装箱重量,但由于该证明非信用证所要求的单据,根据UCP600第14条g款,银行将不予理会。

实际上,这种通常理解解释规则,来源于法律上对合同条款的解释规则, 在美国法下又被称为“平义解释规则”(plain meaning rule)。其通常被认为是首要的合同解释规则,具体是指,除非合同当事人证明在某些特定的合同中或者特定场景下,合同用语存在特殊的含义,否则合同用语应当按照最常见、最普遍的意思进行解释。我们认为,合同解释规则中的通常理解解释规则,同样适用于对于信用证或信用证下单据中概念的解释,实际上,这也为国际标准银行实务所接受,即除非在信用证及/或单据上下文语境下,某概念存在特殊的含义,否则该概念应当按照最常见、最普遍的意思进行解释。

通过上述对问题一和问题二的分析,我们可以明确,无论是第一次提交的装箱单、更正后提交的装箱单、提单,还是重量单中“毛重”,均应指货物毛重,即为货物净重加外包装重量,因而应具有一致的外延,即数据。不难看出,首次交单中装箱单显示毛重58.35MTS与提单显示毛重51.15MTS,明显构成矛盾;更正后装箱单中每一集装箱的毛重与重量单显示每一集装箱的毛重不一致,也构成矛盾。据此可以得出结论:开证行先后两次凭以拒付的不符点是存在的。

问题三:受益人有办法挽救被拒付的厄运吗?

本案中,为避免被拒付,在换单时检验公司可对出具的重量单所显示的货物重量信息做如下变更:

从更改后的重量单上下文语境看,gross weight是指已装载货物后的集装箱总重量,而非装箱单及提单中货物毛重。这也就是说,装箱单及提单中的gross weight与重量证中的gross weight,由于不同的语境,出现了不同的内涵。而具有不同内涵的gross weight,其数据当然可以不相同。因此,提交更改的装箱单和重量单后,单据就不存在“装箱单显示每一集装箱的毛重与重量单显示每一集装箱的毛重不一致”这一不符点了。

案例启示

通过对本案的分析,可以得出以下两个结论:

第一,除非有不同的语境,通常默认同一套单据中多处出现同一概念的内涵具有一致性,且以通常理解解释规则进行解释。

第二,语境的不同,可以打破上述默认的解释原则和方法,导致同一概念的内涵和外延(即数据)在不同单据之间或同一单据内部不一致。

对于第二点尤需注意。因为一个概念只有在上下文构成的语境中才能明确其含义,否则其内涵就无法确定。审单中,虽然同一套单据中多处出现同一概念的内涵可以默认具有一致性,但这种默认是可以被信用证及/或单据的上下文语境打破的。语境的不同,可能会导致同一套单据中多处出现的同一概念的内涵并不相同。对于不同内涵的概念,其外延即数据自然会有可能不一致。而这种不一致不能认定为数据之间的矛盾,因而也不能由此判定为不符点。现举以下三种情况具体说明。

一是单据以明示的方式对概念的内涵做出解释。例如,信用证下提交一套单据中包含二套不同的提单,这两套提单均显示了不同于装运港的收货地,但都未显示前程运输工具,其中一套提单(A提单)的右上角标记“When the place of receipt has been completed, any notation on this bill of lading of ‘on board’ or words to like effect shall be deemed to be on board the means of transportation performing the carriage from the place of receipt to the port of loading(当收货地栏位已经填写时,提单上任何‘已装船’或类似批注,将被视为货物已装载到从收货地至装货港的前程运输工具上)”,而另一套提单(B提单)则没有类似的标记。A提单和B提单虽然都载有预先印就的“on board”字样,但两个“on board”的内涵不同:B提单中的“on board”默认为货物于装货港已装载到具名船只上;而A提单则打破了上述默认规则,以标记明示,“on board”指货物已于收货地装上前程运输工具。按惯例,A提单的装船批注需包括船名和信用证要求的装货港,而B提单的装船批注则不需要包括这些内容。

二是通过对信用证及/或单据上下文语境的解读,可以推断同一概念的内涵并不相同。例如,发票显示货物描述“stain less steel cantees”(不锈钢水壶),熏蒸证明显示货物描述“wooden cases”(木箱),两个货物描述所体现的数据不一致,可以接受吗?我们认为:发票显示的是信用证要求的货物描述——不锈钢水壶,因其为非木质或植物制作的产品,因而不需要熏蒸;而熏蒸证明显示的货物描述是需要熏蒸的包装物——木箱,两个货物描述的内涵不同,体现的数据自然可以不同,故单据可以接受。又例如,信用证要求提交租船提单以及装船通知,规定卸货港为any port of China(任何中国港口)。提交的租船提单显示卸货港为any port of China;而装船通知显示的出具日期晚于装运日期20天,且显示卸货港为Ningbo。租船提单中的卸货港和装船通知中的卸货港不一致,这构成矛盾吗?我们认为,由于租船运输实务的特殊性,在签发租船提单时,往往无法确定货物销售地以及卸货地,所以允许提单的卸货港照抄信用证规定的港口范围;但出具装船通知时,船只可能已抵达交货国水域,可以明确具体的卸货港,因此在填写装船通知中卸货港栏位时,使用确定的卸货港——Ningbo,这并不构成矛盾。可以看到,特殊的租船运输实务,导致本例中租船提单和装船通知中的两个卸货港含义不尽相同。

三是国际商会颁布的审单规则有特别规定。例如,考虑到货物可能经多次买卖,原始的原产地证可能并不对应信用证下受益人出具的商业发票,因此ICC颁布R705/TA.585rev,明确当原产地证中出口商或发货人不是受益人时,允许产地证中发票号码和日期与受益人出具的商业发票的号码和日期不一致,即允许两个号码和日期的内涵可以不一致。又例如,ISBP745 Q6段允许检验证显示的货物数量高于发票载明的货物数量,即允许检验证中的货物数量与发票中的货物数量,两者的内涵可以不一致。

无论是开证行还是受益人,均应牢记上述结论,并采取相应措施。

对于开证行而言:第一,信用证文本中多处出现的同一概念,如果具有不同的内涵,为避免纠纷,应在信用证文本中明确做出具体说明;第二,如果信用证申请人对单据化条款中某一概念有特定或专门的含义,亦应在信用证文本中做出特别说明。例如,信用证要求检验证注明矿石的specification(规格),但信用证其他条款或场次均未提及矿石的specification,而实际提交的检验证仅显示矿石为钒钛磁铁矿。此时,如果开证行以检验证未显示specification为由拒付,则该拒付不能成立。理由是:规格的通常解释为货物的质量标准,而钒钛磁铁矿显然属于矿石的质量标准范畴。因此,如果开证行欲使检验证注明特定的规格(如化学成分等),则应在信用证条款中对specification做出具体说明(如specification inclusive of chemical position)。

受益人则应特别注意在相同语境下,同一套单据中多处出现同一概念的内涵应具有一致性。例如,信用证要求所有单据必须注明合同号码,此处的合同号码应为默认的信用证基础交易下的合同号码,而提单因多次转让,其显示的合同号码为原始交易的合同号码,而非信用证基础交易下的合同号码。为避免交单后可能出现的不必要的单据审核纠纷,受益人应在信用证开出之前,要求申请人在信用证提单条款或47场注明:提单显示不同于其他单据的合同号码可以接受。