解码“新审计报告准则”

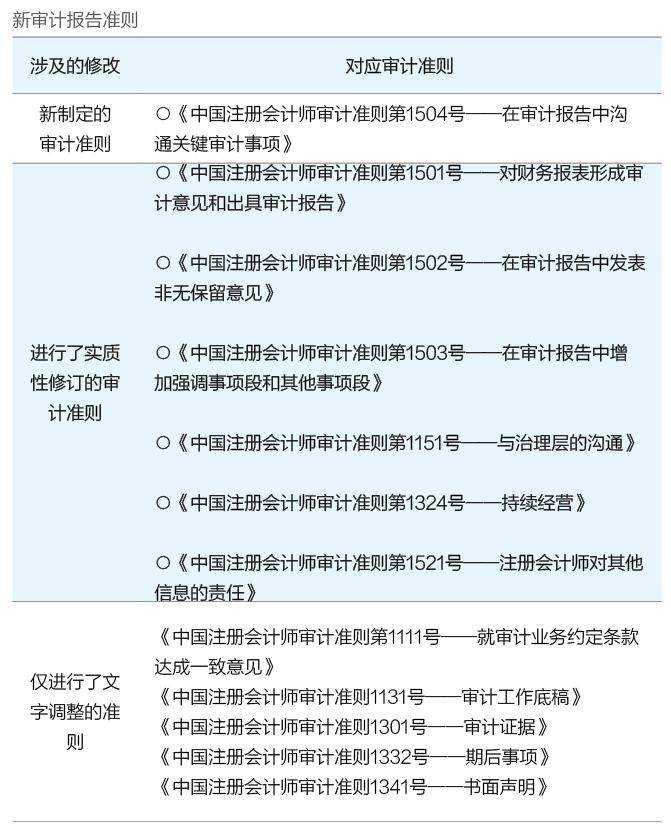

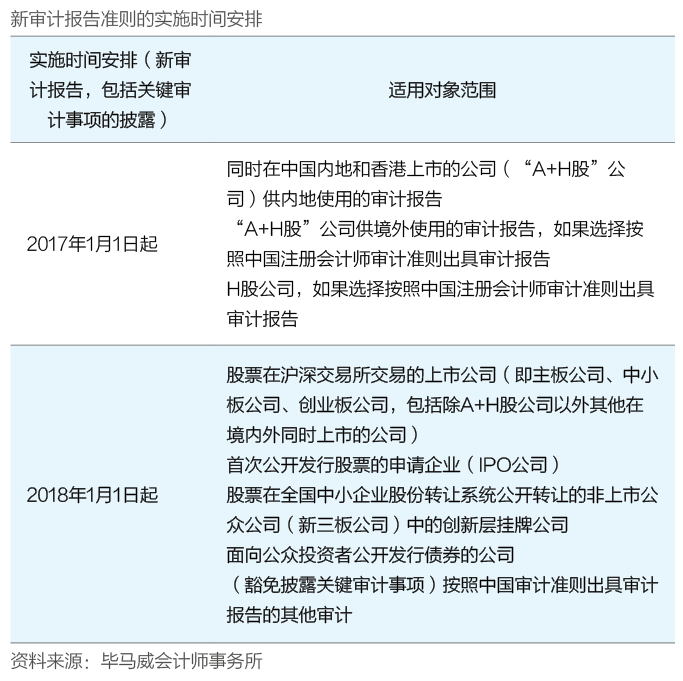

随着财政部于2016年年底印发《在审计报告中沟通关键审计事项》等12项中国注册会计师审计准则,审计报告在格式、结构和内容上迎来了一系列新的转变。面对这些转变,审计机构和企业均需要在有限的时间内适应新准则并做出相应调整。根据实施时间安排,从2017年1月1日起,“A+H股”公司和H股公司适用新审计报告准则;从2018年1月1日起,适用范围进一步扩大至A股上市公司、IPO公司以及新三板创新层挂牌公司等(见附表)。新审计报告准则带来了哪些变化,又将给企业的财务工作和与审计机构的沟通带来哪些影响?围绕这些问题,本刊记者近日采访了毕马威(中国)的执业技术部主管合伙人芮怀涟先生。

中国外汇《金融&贸易》:新审计报告准则对当前标准审计报告的格式、结构和内容都做出了相应的调整,其中主要涉及哪些方面的改变?

芮怀涟:新审计报告准则于2017年1月1日起实施,与当前标准审计报告相比,依据中国审计准则编制的新审计报告具有一系列新的特征,其中比较突出的几项特征体现在如下方面。

一是审计意见列示在审计报告的第一部分,而在此前的标准审计报告中,审计意见列示在报告的第三部分。对于审计报告的使用者而言,审计意见是审计报告中最重要的信息,列示位置的提前进一步突出了审计师发表的审计意见。同时为便于报告使用者了解关于审计意见的重要背景信息,在审计报告的第二部分列示“形成审计意见的基础”。

二是对上市公司财务报表出具的审计报告强制性新增关键审计事项段,所谓关键审计事项段,是指审计师根据判断来确定当期财务报表审计中最重要的事项。审计报告对关键审计事项的披露将增强审计师与报告使用者之间的沟通,更好地将报告使用者指向财务报告中的复杂、高风险事项,让使用者专注于可能影响投资和贷款决定的关键事项。

三是要求审计师加强对持续经营的报告,包括描述管理层和审计师各自与持续经营相关的责任,当企业持续经营能力存在重大不确定性且管理层就此已做出充分披露时,审计师需在审计报告中单列“持续经营相关的重大不确定性”部分,以引起审计报告使用者的注意。此外,当审计师识别出可能导致对企业的持续经营假设产生重大疑虑的事项或情况,但基于所获得的审计证据,审计师得出不存在重大不确定性的结论时,新规定亦要求审计师质疑管理层在财务报表中对此类情形的披露是否充分。

四是在审计师独立性的表述方面,新审计报告准则要求在审计报告中增加肯定性语句,明确说明审计师的独立性以及其他职业道德规定的遵守情况。同时,审计报告应载明这些规定是中国注册会计师发布的《中国注册会计师职业道德守则》。

五是强化了对审计师的责任和审计工作主要特征的描述。

中国外汇《金融&贸易》:您认为这些调整是基于哪些方面的考虑?

芮怀涟:审计报告是传达审计结果和审计发现的主要渠道,而在全球金融危机之后,投资者开始质疑为何破产企业的审计师未事先发出预警,审计的价值及审计师的作用也因此引发热议。

对于投资者而言,他们希望审计师协助其理解日益复杂的财务报表,并指出审计工作的重点,特别是财务报表中涉及主观性判断较多的事项。除投资者之外,政府、监管机构、银行和其他债权人以及公司治理层也是审计报告的使用者。尽管关注的重点有所不同,但各报告使用者群体的利益均与审计报告所发挥的持续效用密切相关。然而在标准审计报告模式下,审计质量的高低却难以得到有效的区分。

因此,改革的目的很简单,即提升信息透明度、审计质量及审计报告对使用者的信息价值,最终增强使用者对审计报告和财务报表的信心。通过对审计报告格式、结构及内容的调整,将有助于实现:(1)审计师重新关注审计报告中的沟通事项,可间接促使其在执行审计过程中更多地运用职业怀疑;(2)增强审计师与治理层之间的沟通;(3)审计报告对关键审计事项的披露将增强审计师与投资者之间的沟通;(4)管理层和治理层将更多地关注审计报告中提及的财务报表披露信息,从而提高财务报告质量。

中国外汇《金融&贸易》:如何清晰界定企业和审计机构在审计报告中的责任一直是业内关注的话题。您认为新审计报告准则对于双方责任的界定有哪些影响?它将如何作用于企业的财务管理工作以及与审计机构的沟通过程?

芮怀涟:新审计报告强化了对于审计师责任和审计工作主要特征的描述,从而提升了审计师执行审计程序的透明度,提高了审计报告使用者对审计师的角色和工作性质的理解,能够更好地将审计的意义传达给使用者,并且促进使用者全面理解审计意见的内涵。

对于企业而言,新审计报告较为突出的一点是强调了管理层和治理层对财务报表披露信息的责任。在新审计报告准则出台前,管理层和治理层对于审计师提出的一些问题,有时缺乏足够的动力去应对。新审计报告准则出台后,对不同主体间责任的界定更加清晰,审计师可将审计过程中发现的问题予以公开化,监管者及投资者可据此向企业提出更有针对性的问题,因而企业的管理层和治理层也就更有动力就关键审计事项的确定、披露等问题与审计师进行沟通,并在此过程中不断发现企业在内控及财务方面需要注意的问题以及改进的方向。

中国外汇《金融&贸易》:关键审计事项被认为是新审计报告准则的一大亮点。您如何看待披露关键审计事项对企业的影响?

芮怀涟:通过披露关键审计事项,一方面,审计师与管理层、治理层之间的沟通与互动势必加强,尤其是对于潜在的关键审计事项,管理层和治理层将力图知悉审计师如何确定、解决关键审计事项,以及如何在审计报告中汇报这些事项。在此过程中,内部审计和外部审计之间的相互作用有望进一步增强,促使管理层和治理层更加关注那些需要专业判断、与会计和审计相关的风险点;另一方面,管理层和治理层应该更为关注审计报告中提及的财务报表相关披露信息。他们应该明白,原始信息是由企业提供的,并不应该源自审计报告。如何处理重大审计事项倍受监管机构和投资者的关注,管理层和治理层应对此密切留意,并要考虑披露额外的信息。此外,治理层也需要特别考虑现行的公司治理机制是否有效。

中国外汇《金融&贸易》:新审计报告准则实施以来,企业的应对情况如何?为适应新审计报告准则的要求,未来企业还需在哪些方面做出努力?

芮怀涟:就我们接触到的企业情况来看,第一年实行新审计报告的“A+H”股公司大多数为规模较大的企业,其对新审计报告准则的重视程度普遍比较高,会提前与审计师沟通审计过程中发现的问题,并共同讨论应对措施,但也有一些在管理、治理等方面比较薄弱的企业对新审计报告准则还不够了解,因此,这些企业应提高对新审计报告准则的认识,及时与审计师进行沟通,避免“重业务、轻财务”的状况。总体来看,随着新审计报告准则的出台,财务部门在公司中的话语权有望得到进一步提升,这是因为审计报告披露的信息会更多、更透明,管理层在计划做一项收购、合并或者是推出新产品之前,需要考虑其决策对内控、财务报表的连带影响,以及会否影响到审计报告的披露内容。

为进一步适应新审计报告准则的要求,企业的管理层和治理层均应付出相应的努力。管理层应提前与审计师沟通关键审计事项的合理性,并了解审计师在审计过程中会如何应对该关键审计事项,以及提前审核审计报告草稿以了解审计师所识别的关键审计事项;治理层应明确自身对于财务报告工作的责任,建立有效流程以监督管理层履行与财务报告过程相关的责任,与管理层一起解决识别出的审计事项,与审计师进行有效合作并监督其工作。

链接: