2014年1-9月世界经济金融形势

2014年第三季度以来,全球经济复苏态势进一步分化。美国经济复苏稳健,就业形势好转;欧元区经济微弱增长,通胀下行压力较大;受消费税率上调影响,日本经济增长反复,央行实现通胀目标面临波折;新兴市场经济体出现分化,部分国家出现较大规模资本流出。

主要经济体经济形势

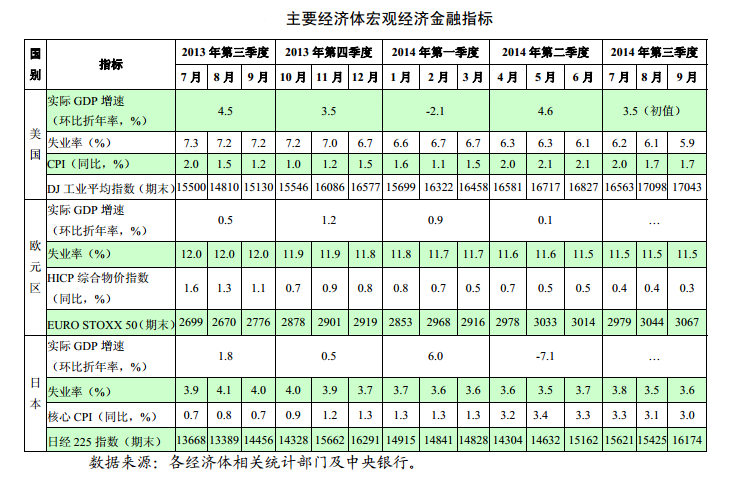

美国经济复苏总体稳健。第三季度GDP环比年率初值增长3.5%,分项数据显示内需有所放缓。通胀水平保持稳定,9月CPI同比增长1.7%。财政赤字显著减少,联邦政府2014财年(截至9月末)预算赤字为4860亿美元,同比减少1950亿美元。

欧元区经济微弱增长。第二季度GDP环比折年率仅增长0.1%。失业率维持高位,9月为11.5%。制造业不振,9月制造业PMI指数为50.3,创14个月新低;通胀下行压力大,10月消费者调和物价指数同比上升0.4%。

受消费税率上调影响,日本经济出现反复。第二季度GDP环比折年率萎缩7.1%,创2009年一季度以来新低。9月未经季节调整的贸易逆差为9606亿日元,已连续27个月出现逆差。通缩局面有所改善,9月核心CPI同比上涨3.0%。

新兴市场经济体复苏出现分化。亚洲新兴市场经济体增长小幅放缓,部分独联体和拉美国家受地缘政治风险、外需增长放缓、大宗商品价格波动以及结构性因素制约,经济下行压力加大。新兴市场经济体资本流入放缓。据国际金融协会(IIF)估计,8、9月份新兴市场经济体股票和债券市场资金净流入分别为120亿和180亿美元,远低于5至7月月均370亿美元的水平。

主要经济体货币政策

主要发达经济体货币政策取向进一步分化。

美联储货币政策稳步回归常态,7月和9月例会决定缩减购债规模各100亿美元,10月例会决定结束资产购买计划,并在会议声明中首次增加“劳动力资源利用不足的状况正在消失”、“通胀率长期维持在2%以下的可能性已逐渐消失”的乐观表述。

欧央行货币政策进一步放宽,9月份宣布将主要再融资利率、边际贷款便利利率和存款便利利率分别调降至0.05%、0.3%和-0.2%,降幅均为10个基点;推出为期两年的资产购买计划,2014年第四季度开始购买资产支持证券(ABS)和担保债券(covered bond)。英格兰银行维持0.5%的基准利率和3750亿英镑的资产购买规模不变。

日本银行意外大规模加码质化量化宽松货币政策,10月31日宣布将每年基础货币扩张规模由60-70万亿日元增大至80万亿日元,将每年国债购买规模增加30万亿日元,所持国债未到期时间由此前6-8年延长到7-10年,大幅扩大ETF投资组合和REIT的购买量。

新兴市场经济体货币政策取向也趋于分化。

部分经济体迫于通胀和货币贬值压力而加息。7月10日马来西亚央行上调基准利率25个基点至3.25%,为三年来首次加息。7月16日乌克兰央行将基准利率由9.5%上调至12.5%。7月17日南非央行上调基准利率25个基点至5.75%。菲律宾央行于7月31日、9月11日两次上调关键利率各25个基点至4%。俄罗斯央行7月25日加息50个基点至8%,10月31日再加息150个基点至9.5%,远超市场预期的50基点。

为提振经济增长,一些新兴市场经济体则放宽了货币政策。智利央行于7月15日、8月14日、9月11日三次下调基准利率各25个基点至3.25%。7月18日土耳其央行将回购利率下调50个基点至8.25%。7月22日匈牙利央行决定下调基准利率20个基点至2.10%的历史新低。8月14日韩国央行下调基准利率25个基点至2.25%,10月15日进一步下调基准利率25个基点至2%。8月5日印度央行将法定流动资金比率下调50个基点至22%。

此外,部分新兴市场经济体干预了外汇市场。为应对雷亚尔贬值压力,9月24日巴西央行宣布加强外汇市场干预,每日追加拍卖7.5亿美元外汇掉期合同。受美欧制裁和国际油价大跌影响,7至10月卢布对美元汇率大跌21%,成为全球跌幅最大的货币。为缓和卢布跌势,俄罗斯央行强力干预外汇市场,10月卖出外汇折合293亿美元,同时多次放宽卢布汇率浮动区间,并宣布仍将按计划在2015年实行自由汇率浮动制度。

国际金融市场概况

美国金融市场表现良好,欧洲市场总体平稳,日本股市受央行加码宽松货币政策推动大幅上涨。新兴市场经济体金融市场总体稳定,股指有所上涨。

美元汇率上行,主要货币对美元汇率多数出现较大幅度贬值。9月30日,欧元对美元汇率收于1.26美元/欧元,较6月末贬值7.7%。英镑、日元对美元汇率分别收于1.62美元/英镑和109.64日元/美元,分别较6月末贬值5.2%和7.6%。同期,多数新兴市场经济体货币贬值,其中俄罗斯卢布、巴西雷亚尔、智利比索和南非兰特对美元贬值幅度分别达到14.2%、10.4%、7.6%和6.1%。

伦敦同业拆借市场美元Libor有所上行,欧元Euribor明显下滑。受美联储货币政策正常化预期推动, 9月末 1年期美元 Libor为0.5786%,比6月末上升3.4个基点;在欧央行降息影响下,欧元区同业拆借利率Euribor明显走低,9月末1年期Euribor为0.338%,比6月末下降15个基点。

主要发达经济体国债收益率下降。9月末美国和日本10年期国债收益率分别收于2.51%和0.53%,分别较6月末下降1个和4个基点。德国10年期国债收益率收于0.95%,较6月末下降31个基点。

主要发达经济体和多数新兴市场经济体股指上行。9月末道琼斯工业平均指数和欧元区STOXX50指数分别收于17043点和3067点,较6月末上升1.3%和1.8%;9月末日经225指数收于16174点,较6月末上升6.7%,10月份受日本央行加码宽松货币政策推动再度上涨1.5%。多数新兴市场经济体股市走高,第三季度阿根廷MERV指数大幅上涨59.1%,印尼雅加达综合指数和墨西哥MXX指数均上升5.3%。

国际经济展望及面临的主要风险

总体看,全球经济仍在缓慢复苏,但结构性矛盾及不确定性犹存,可能面临以下风险:

一是美国经济增长前景和货币政策走势还存在一些不确定性。尽管美联储对就业和通胀的评估趋于乐观,但并未修改维持较低利率相当长一段时间的前瞻指引,显示美联储对加息态度依然谨慎。近期市场对全球经济增速放缓可能增大美国经济外部风险的忧虑加深,美联储内部也关注美元持续上涨对物价带来的下行压力,如果美国关键经济数据出现反复,市场对美联储加息时点的预期出现摇摆,国际金融市场波动可能加大。

二是欧元区经济下行和通缩风险依然较大。尽管主权信用风险降低,但欧元区仍面临德法等国家经济增长放缓、实体部门信贷需求疲弱、银行业去杠杆化等诸多长期性、结构性问题。虽然欧央行实行负利率并加大资产购买力度,但面临欧元贬值可能引发资本外流、欧元区债务工具市场深度不足、中小企业信用风险较大等问题的掣肘,能否如愿大规模扩张资产负债表、有效增加实体部门信贷面临不确定性,短期内欧元区摆脱低增长、高失业状况的难度较大。

三是日本经济出现反复,通胀形势仍不明朗。日本尚未完全摆脱4月份消费税率上调带来的冲击,又面临下一次消费税率决策时间窗口临近的挑战。日元贬值并未有效提振出口,反而加大企业进口成本。近期大规模加码宽松货币政策引发日元大幅贬值,也引起了国内外对央行资产负债表规模过于庞大、未来难以有序退出的担忧。日本长期面临政府债务高企、社会老龄化、实体部门融资需求低迷等结构性问题,结构调整进展缓慢,依赖货币化对经济实现强刺激可能难以长期持续。

四是部分新兴市场经济体短期内仍面临下行风险。内部看,国际金融危机后部分新兴市场经济体采取非常规措施拉动经济,导致信贷规模扩张较快、负债水平攀升,同时经济增长内生动力不足。外部看,主要发达经济体货币政策分化带来的不确定性,以及投资者对于新兴市场经济体基本面的担忧可能对部分新兴市场经济体汇率、金融市场、资本流动等带来负面影响。

此外,地缘政治风险等加剧市场不确定性。俄乌紧张局势及俄罗斯与美、欧之间的双向制裁、埃博拉疫情传播带来的恐慌等均影响到市场信心,可能对贸易和融资活动产生不利影响。