2014年一季度世界经济金融形势

世界经济复苏形势继续向好。美国经济稳定复苏,恶劣天气的短期干扰逐渐消退。欧元区经济微弱复苏,通缩风险上升。日本经济增长放缓,连续21个月出现贸易逆差,财政压力加大。新兴市场经济体经济下行压力加大,部分国家政局不稳,金融市场动荡,风险上升。地缘政治博弈激化成为全球经济的风险之一。

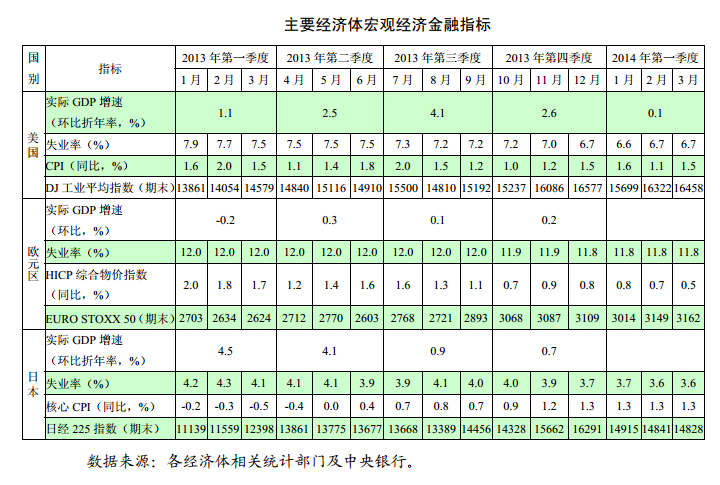

主要经济体经济形势

美国经济稳定复苏。2014年一季度GDP增速(环比折年率)放缓至0.1%。短期财政风险有所缓解。截至3月末,联邦政府2014财年财政赤字为4133亿美元,较上年同期减少1870亿美元。

欧元区经济继续微弱复苏。2014年3月,欧元区经济景气指数上升至102.5,创2011年8月以来最高水平;综合PMI达到53.1,连续9个月位于50荣枯线以上。

日本经济增速减缓,但通缩局面有所改善。日元贬值导致进口成本上升,3月贸易逆差1.4万亿日元,已连续21个月出现贸易逆差。1至3月核心CPI同比涨幅均为1.3%,为5年来新高。

部分新兴市场经济体爆发金融动荡。2014年1月,美联储开始启动退出量化宽松政策,阿根廷等部分新兴市场经济体爆发金融动荡,跨境资本大规模流出,汇率大幅贬值。3月份以来,新兴市场经济体金融市场总体上已趋于平静。个别国家由于经济基本面恶化,国内政局严重动荡,或地缘政治博弈激化,短期内仍可能面临较大困难。整体上看,新兴市场经济体经济基本面仍相对稳健,汇率贬值和利率调整有利于应对冲击,一些新兴市场经济体已通过政策调整和结构改革增强了抗风险能力,爆发全面危机、经济增速大幅下滑的可能性不大。

国际金融市场概况

美、英等主要发达经济体金融市场表现稳定,国债收益率下行。部分新兴市场经济体爆发金融市场动荡,汇率大幅贬值,国债收益率攀升,股指下挫。

欧元、英镑和日元对美元小幅升值,部分新兴市场经济体货币对美元大幅贬值。3月31日,欧元、英镑和日元对美元汇率分别收于1.38美元/欧元、1.67美元/英镑和103.20日元/美元,分别较上年末升值0.2%、0.6%和2.0%。同期,部分新兴市场经济体货币对美元汇率出现大幅贬值,乌克兰格里夫尼亚、阿根廷比索和俄罗斯卢布的贬值幅度分别达到22.3%、18.5%和6.1%。

发达经济体国债收益率下行,部分新兴市场经济体国债收益率攀升。3月31日,美国、德国和日本10年期国债收益率分别收于2.72%、1.57%和0.65%,分别较上年末下降了28个、37个和9个基点。同期,部分新兴市场经济体国债收益率快速攀升,乌克兰、阿根廷2年期国债收益率和俄罗斯10年期国债收益率分别上升300个、99个和122个基点。

美、欧股市小幅震荡,日本和部分新兴市场经济体股市下挫。3月31日,道琼斯工业平均指数、欧元区STOXX50指数,分别收于16458和3162,与上年末基本持平。同期,日经225指数下跌9.0%,俄罗斯、墨西哥和巴西股指分别下跌15.0%、5.3%和2.1%。

主要经济体货币政策

美联储逐步退出量化宽松货币政策,部分发达经济体央行继续实施量化宽松政策。美联储1月、3月和4月例会后进一步缩减资产购买规模各100亿美元,3月例会后还调整了利率前瞻性指引,取消了6.5%的失业率门槛值和2.5%的通胀率(未来1—2年)门槛值,将参考一系列更广泛的指标来决定升息时间。

欧央行在4月例会后将基准利率维持在0.25%,并预计未来一段时间内将继续维持现有利率水平或调降利率。

日本银行继续将基础货币作为货币政策操作的目标,以每年60—70万亿日元的速度增加基础货币,实施“量化和质化宽松货币政策”,以期在两年内实现2%的通胀目标。英格兰银行维持0.5%的基准利率和3750亿英镑的资产购买规模不变,并在2月例会后对“前瞻性货币政策指引”进行了调整,不再将利率与失业率单独挂钩,而是将其与一系列经济指标相联系。

部分新兴市场经济体迫于货币贬值和资本流出压力持续加息:巴西央行于1月15日、2月26日和4月2日三次上调指标利率共100个基点,至11%;阿根廷央行在1月24日和2月6日两次上调央行短期票据利率共930个基点,至28.8%;土耳其在1月28日将隔夜贷款利率提升425个基点至12%;印度央行于1月28日上调基准利率25个基点至8.00%;俄罗斯央行3月3日将基准利率从5.5%上调150个基点至7%,4月25日进一步上调至7.5%;南非央行1月29日宣布,将基准利率从5.0%提升至5.5%。