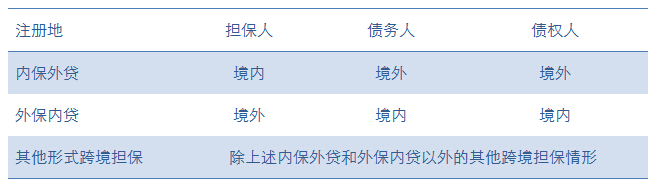

《规定》中,关于内保外贷的主要管理内容有:

1、取消内保外贷的数量控制。取消境内机构融资性和非融资性内保外贷的事前审批或指标核定。

2、取消不必要的资格条件限制。除普遍适用于所有机构的一般性限制条款外(如担保资金用途限制),取消针对特定主体(担保人、被担保人资产负债比例或关联关系要求)或特定交易(如非融资性担保)的资格条件限制。

3、以登记为主要管理方式。利用现有资本项目信息系统对内保外贷业务进行统计、监测。

4、取消担保履约核准。银行可自行办理对外担保履约,非银行金融机构和企业凭担保登记凭证直接到银行办理履约。

5、担保履约后形成对外债权的,应按相关要求办理对外债权登记。

《规定》中,关于外保内贷的主要管理内容有:

1、明确业务资格。债权人须是境内金融机构,债务人须是非金融机构,被担保的债务只能是本外币普通贷款或信用额度。

2、债权人集中登记。由债权人(即境内金融机构)通过资本项目信息系统向外汇局集中办理数据报备。

3、债权人自行办理担保履约收款。境内金融机构可直接与境外担保人办理担保履约收款。

4、担保履约后债务人办理外债登记。担保履约后形成债务人对外负债的,应办理外债登记,但可不纳入普通外债额度限制。债务人因外保内贷履约形成的对外负债,其未偿本金余额不超过其净资产的1倍。

根据《规定》,除内保外贷、外保内贷需要履行必要外汇管理登记手续并遵守部分资格条件限制以外,境内机构可自行签订其他形式的跨境的担保合同。需要强调的是,对于其他形式跨境担保合同,《规定》只是在外汇管理方面取消了担保签约环节的限制,担保项下债权人主张担保权利和担保人履行担保履约义务,仍应符合担保行为相关的外债、直接投资及证券投资等管理规定。

为了应对大额、集中的担保履约而引发的对外债权和债务急剧上升对国际收支造成的风险,《规定》采取的主要风险控制手段有:

1、逐笔采集可能新增对外债权债务的担保签约和履约数据;

2、通过担保履约倾向审核(尽职审核)、违约后暂停新签约、资金用途负面清单等自律性要求约束当事各方的跨境担保交易行为;

3、通过债权债务登记、非现场核查和外汇检查等手段,加强对违规担保行为的监测和处理力度;

4、通过国际收支保障条款保留外汇局对跨境担保管理方式进行适时调整的权利。

通过以上安排,担保项下跨境资金流动风险总体可控。

《规定》的发布实施,实现跨境担保外汇管理政策的统一和跨境担保的基本可兑换,表现为:在内保外贷领域,此次改革在取消担保事前审批、担保履约核准和大部分资格条件限制的同时,仍然保留了签约环节的逐笔登记;在外保内贷领域,在符合相关限制性条件的情况下,允许中、外资企业自行签约,并允许在净资产的1倍内办理担保履约,统一并大幅度改善境内中、外资企业的外保内贷政策。