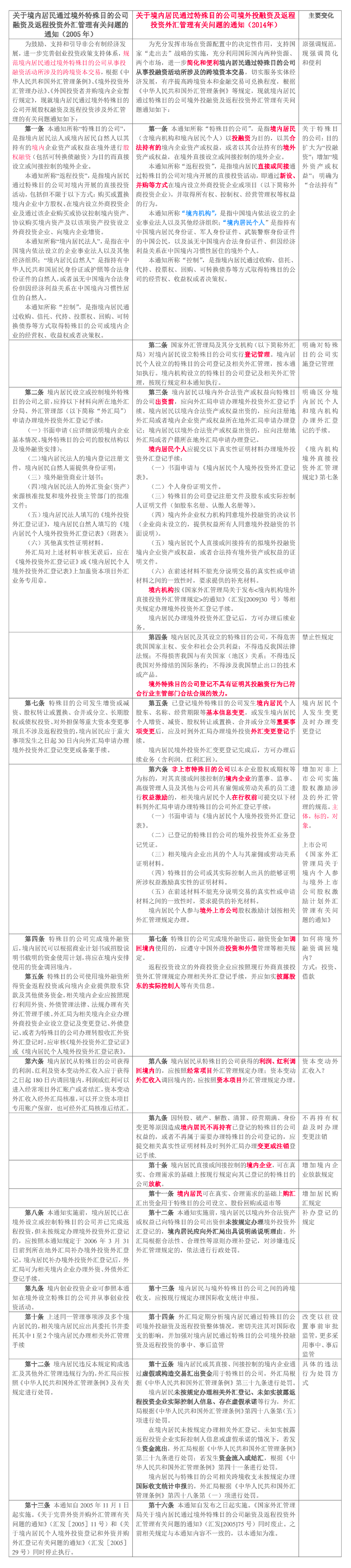

一是优化管理流程。根据外汇管理的职责和目标,合理界定返程投资外汇管理范围。按照“跨境流出按对外直接投资(ODI)管理,跨境流入按境内直接投资(FDI)管理”的思路,改革返程投资外汇管理方式,优化相关管理流程。

二是精简管理环节。调整境外特殊目的公司登记范围,只对境内居民直接设立或控制的(第一层)境外特殊目的公司进行登记,取消原有境外特殊目的公司设立登记、融资登记和融资变更登记等手续,同时简化变更登记内容。

三是简化业务材料,对境内居民个人办理境外投资外汇登记,仅要求提供标准化、格式化的申请表、资金合法性承诺、身份证明及相关真实性证明材料。

四是拓宽资金流出渠道。允许境内居民购付汇用于境外特殊目的公司设立及境外营运资金等,同时取消境内企业对特殊目的公司境外放款的限制。

五是放宽境外融资资金使用限制,取消“境内居民从特殊目的公司获得的利润、红利及资本变动外汇收入应于获得之日起180日内调回境内”的强制性调回资金规定,允许境外融资及其他相关资金留存境外使用。

六是明确将非上市特殊目的公司员工权益激励计划纳入登记范围,更好地满足境内居民个人合理需求。

七是强化风险防控的理念,在简政放权、促进跨境投融资便利化的同时,通过加强统计监测,强调事中、事后监管,强化违规责任的追究。

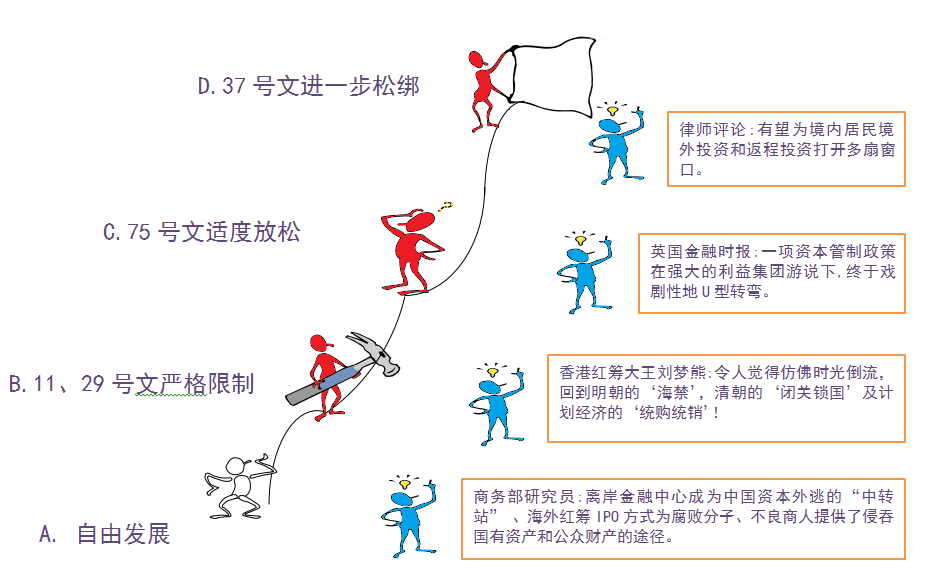

特殊目的公司:境内居民(含境内机构和境内居民个人)以投融资为目的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设立或间接控制的境外企业。

返程投资:境内居民直接或间接通过特殊目的公司对境内开展的直接投资活动,即通过新设、并购等方式在境内设立外商投资企业或项目(以下简称外商投资企业),并取得所有权、控制权、经营管理权等权益的行为。

境内机构:中国境内依法设立的企业事业法人以及其他经济组织;“境内居民个人”是指持有中国境内居民身份证、军人身份证件、武装警察身份证件的中国公民,以及虽无中国境内合法身份证件、但因经济利益关系在中国境内习惯性居住的境外个人。

控制:境内居民通过收购、信托、代持、投票权、回购、可转换债券等方式取得特殊目的公司的经营权、收益权或者决策权。

经常项目:本国与外国进行经济交易而经常发生的项目,包括对外贸易收支、非贸易往来和无偿转让三个项目。

资本项目:国际收支中因资本输出和输入而产生的资产负俩的增减项目,包括:直接投资、证券投资、国际组织贷款、外国政府贷款。

1.《中华人民共和国外汇管理条例》(国务院令第532号)

2.《对外贸易经济合作部 国家税务总局 国家工商行政管理总局 国家外汇管理局关于加强外商投资企业审批、登记、外汇及税收管理有关问题的通知》(外经贸法发[2002]575号)

3.《国家工商行政管理总局 商务部 海关总署 国家外汇管理局关于印发<关于外商投资的公司审批登记管理法律适用若干问题的执行意见>的通知》(工商外企字[2006]81号)

4.《国家外汇管理局 建设部关于规范房地产市场外汇管理有关问题的通知》(汇发[2006]47号)

5.《国家税务总局 国家外汇管理局关于服务贸易等项目对外支付税务备案有关问题的公告》(国家税务总局 国家外汇管理局公告 2013年第40号)

6.《国家外汇管理局关于进一步改进和调整直接投资外汇管理政策的通知》(汇发[2012]59号)

7.《国家外汇管理局关于印发<外国投资者境内直接投资外汇管理规定>及配套文件的通知》(汇发[2013]21 号)